遭遇疫情黑天鹅,实体经济深受重创。即将进入的“全国两会时间”,亦被行业视为实体经济复苏与转折的一个重要信号。

近期,我国免税业市场消息频出。国家发改委发布《关于促进消费扩容提质加快形成强大国内市场的实施意见》,将“进一步完善免税业政策”作为“大力优化国内市场供给”的举措之一,提出健全免税业政策体系。

·完善市内免税店政策,建设一批中国特色市内免税店;

·扩大口岸免税业务,增设口岸免税店;

·适时研究调整免税限额和免税品种类;

·在免税店设立一定面积的国产商品销售区,引导相关企业开发专供免税渠道的优质特色国产商品。

本文将着重分析,中国免税行业的现状与发展趋势。

最近,国内免税业市场格外活跃。

5月18日,国内首个高端邮轮免税综合体定了:厦门港务控股集团、中国远洋海运集团、中国旅游集团三方计划总投资30亿元,在厦门打造“免税+邮轮”综合体。

5月11日,格力地产全资收购珠海免税:若重组成功,华南口岸免税行业龙头——珠免将成为国内第二家上市的免税企业。

从国内来看,蓬勃的市场信号与政策利好,预示着我国免税行业景气持续向上;从全球格局来看,疫情影响国人出境,我国免税渠道有望承接消费回流,未来成长空间广阔。

01

失去中国消费者,海外免税市场惨兮兮。疫情下,全球免税格局或将改变

作为全球、尤其是亚太地区免税的主要推动力,中国消费者是全球免税业消费的主要贡献来源,尤其是韩国,韩国市内免税店超过90%消费来自中国客人,超60%由中国代购贡献。

但由于海外疫情严重,国际航班大幅缩减、中国消费者减少出境,这让高度依赖国内消费者的海外免税运营商遭受致命一击,欧洲Dufry、韩国乐天、新罗等多家海外免税运营商销售额严重缩水,经营环境严峻。

·据全球免税龙头Dufry公告披露,2020年1月其销售额增约0.8%;2月亚太首次出现销售放缓;3月由于旅行限制和机场关闭,单月销售收入下滑55.9%,预计今年第一季度整体销售收入下滑约22%。4月前两周,Dufry销售额相比去年同期暴跌90%以上。

·由于赴韩中国游客人数骤减,2月韩国机场/市内免税店销售额分别下降52.3%/38.4%;3月韩国国内免税店客流量为58.8万人次,同比下降 85.7%。4月后国际疫情恶化,韩国免税店销售额同比降幅高达约90%。

·Hotel Shilla(新罗酒店)今年第一季度其旅游零售业务收入由去年同期1.23万亿韩元(约 9.98亿美元)大幅下滑31%至8492亿韩元(约6.92亿美元),第一季度经营利润由去年同期盈利822亿韩元(约6700万美元)转为亏损490亿韩元(约3990万美元),为2000年来首次。

反观中国免税市场,由于本来的海外消费被动截留国内,疫情以来日上免税店及“万里目”等跨境奢侈品购物平台搜索量激增,3月海外疫情扩散后逐渐触及高点,未来一年,“国内跨境购”或将成为常态。

疫情下,不仅有望利好我国免税业发展,同时加速了全球免税市场格局的改变。

02

海外免税业早已风光不再,中国免税业将强势崛起

?海外尤其韩国免税业持续下行

作为我国居民出境游的首选目的地之一,韩国的核心吸引点在于购物需求+相对较低的出行成本,其免税业与旅游业一直处于双向良性催动的过程:以韩团文化+韩国影视业输出提升吸引力促进旅游,从而带动免税消费客群基数增长,进一步提升韩国大型免税商规模,强化核心竞争力,提升向上游奢侈品商议价能力,塑造韩国购物天堂目的地形象,从而又强化其旅游吸引力,以此不断循环。

韩国旅游业与免税业此种互生关系,导致二者处于共荣共损的状态,一旦外部事件冲击带来良性循环被打破,或导致长周期视角下的下滑。

2016年萨德事件冲击下韩国免税市场遇冷便是印证。彼时,中国采取严格限韩令+赴韩旅游限制,让过度依赖中国消费者的韩国旅游业短期出现萧条,免税行业亦呈现负向增长。而自此开始,韩国免税的动力引擎也发生变化,团客渐弱,代购走强。据Moodie Davitt数据,2018年韩国免税市场中代购占比达48%。代购兴起之下韩国免税业客单价上升,并推动2017年营收维持双位数增长,但这却是以利润换规模的“假象”,免税商以更高的销售返点吸引代购客流,导致盈利能力进一步恶化,难以为继。

此外,自2019年1月1日我国电商法实施生效,国家有关部门打击非法代购态度坚决,这对于由中国代购撑起半边天的韩国免税来说,亦是沉重打击。

免税业本是个规模效应显著的行业,而若疫情影响时间不断拉长,锐减的销量恐让海外免税运营商陷入采购量减→采购成本上升→货品不全→周转天数拉长等一系列负循环中,但试想,如若昔日的价格及品类优势不再,且面临韩妆吸引力日益下行叠加打击代购力度趋紧的情况,韩国旅游、免税业昔日的“光环”可否持续,回流或将不可逆转。

?中国免税业在全球行业低迷中异军突起

在全球免税业业绩低迷、增长乏力的情况下,中国免税业依靠消费回流与国家政策红利,成为了行业的一匹“黑马”,异军突起。

·免税是承接消费回流的重要渠道

作为全球免税业的消费主力,目前国人海外购物消费规模远远大于国内免税渠道的消费规模。

UNWTO数据显示,2018年中国大陆出境游客海外花费同比增长5.2%至2773,维持全球首位。而根据中国旅游研究院的数据,中国大陆游客境外消费构成中,购物以40%占比最大,以此简单测算,国人海外购物消费超过1100亿美金。

而根据贝恩的《2019年全球奢侈品市场跟踪》,预计2019年全球个人奢侈品市场销售规模将达2810亿美元。以消费所在地区来看,在中国市场产生的消费仅约为10.7%(即300亿美元)。但若按消费者国籍来划分,中国居民贡献35%(约984 亿美元)的市场份额,这意味着每年约有684亿美元的中国居民个人奢侈品消费发生在海外,换言之有约70%的中国居民个人奢侈品消费发生在中国境外。

从渠道分布的角度来看,根据OliverWyman的中国出境旅行者调查,中国消费者海外消费约37%发生在免税店中(包括境内外机场免税店和境外市内免税店),而在中国机场免税店消费仅占9%。以此简单测算,国人海外免税渠道消费超过400亿美金。

消费回流的核心是优质商品+优势价格,当前消费回流的可选方式是以更具优势的价格提供消费者海外购买的商品。但由于有税渠道相比免税因进口环节的高税率(进口环节关税、消费税、增值税)等高企,定价上处于劣势;同时,由于规模较小、且商品可替代性弱等因素,依赖少数品牌的传统零售商在向国外供应商采购时议价能力较为薄弱,也导致了有税商品高价格。

因此,中长期来看,在中国居民消费回流的过程中,免税店因其产品结构,以及相对于传统零售渠道的价格优势对游客的吸引力,能够承担起吸引国人海外消费回流的重任。

·政策红利助力中国免税业强劲增长

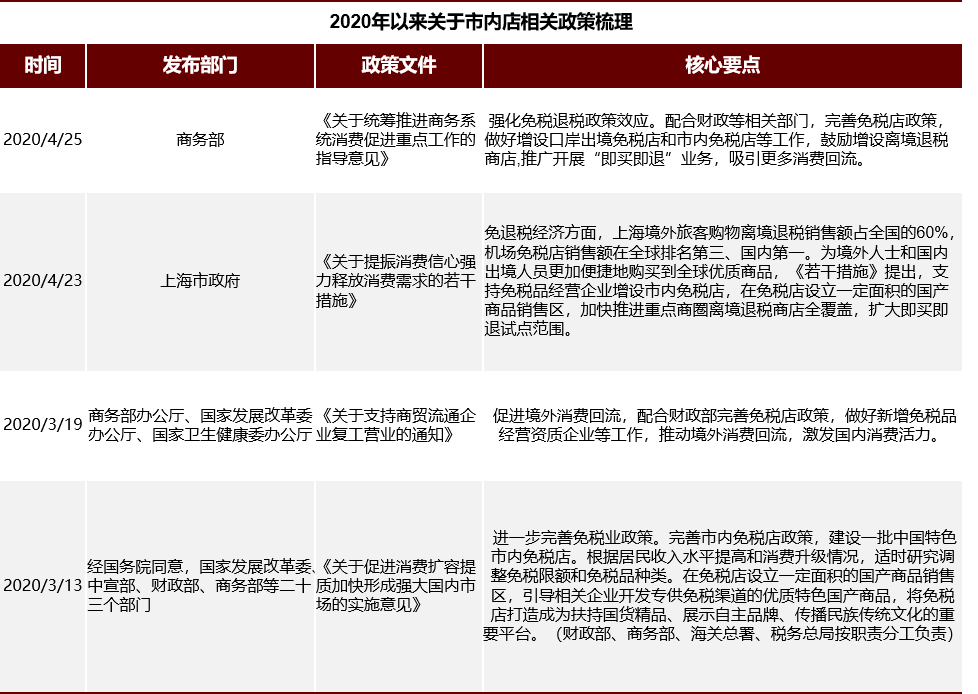

此前,我国市内免税受限于政策尚未完全放开,在开店、客群、件数、额度、品类等方面规定严格,发展受到制约。

但随着疫情渐消,复工复产、拉动消费成政策重点,为进一步推动海外消费回流,拉动内需增长,近期免税店的相关政策更是频出,政策跟踪显示,市内店或将成为免税政策持续放宽的下一个重点。

图片来源:长江证券

在这些政策的作用下,贝恩预计至2025年中国人在中国境内的个人奢侈品消费占比将从2017年的24%提升至约50%,这也意味着从2017-2025 年,中国境内的奢侈品消费将增加560亿至660亿欧元,即中国居民在中国境内的奢侈品消费的年复合增长率将达到18%-20%。

随着中国免税行业整体竞争力的增强、门店服务的提升和产品线的完善,中国免税行业占中国消费者整体境外消费的比重将持续扩大。

03

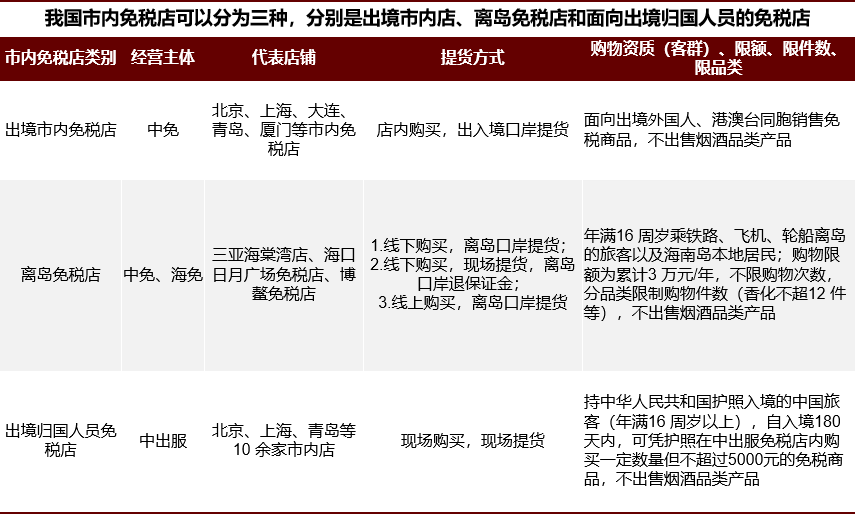

未来,我国市内免税店

目前,我国市内免税店有三种类别,分别是出境市内免税店,海南离岛免税店和出境归国人员免税店,且均对购买客群、购物额度/件数、购物期限等做出了严格限制。

图片来源:长江证券

?市内免税店:更能让游客花钱

我国的免税政策环境下,市内店占比仅25%左右(主要为海南离岛免税的三亚市内店贡献)。大型机场渠道凭借突出的国际旅客吞吐量、优秀的经营管理经验,免税规模在过去两年高速增长,但机场免税也受到候机时间、销售面积等限制,品类上更多是香化、烟酒等中小体积、基本无需决策和选择的标品。

相较之下,市内免税店具有品类丰富+体验较佳+价格优势的潜在基础:

据华创证券估测,海棠湾免税店消费者单次平均购物时间约在3h以上,而机场店无法达到此水平。现已开业的北京等市内免税店,针对境外游客离境购物,在机票出票后、飞机起飞前24小时内购物即可,时间充分,若针对国人的市内店政策放开,预计消费者在市内店内逗留、购物时间可较大程度延长。

在商品品类方面,机场免税更多以香化、烟酒等中小体积、基本无需决策和选择的标品为主,而市内店空间大,能展示服饰、箱包、手表等高单价商品,品类丰富,入境客人购买较多,客单价相对更高。同时,相比于机场店的分割式分布,市内店店铺集中,购物环境更舒适。

在价格方面,免税店在渠道端以规模化、多品牌、多品类采购(同时,可以与机场免税采购协同),议价能力较强,特别是近两年免税行业大整合后,规模效应带来的议价能力将更为明显。而相比机场店高企的租金成本(租金扣点率达到40%+),市内店能够对消费者有较大让利,价格优势显著。

?未来,我国市内免税店该如何做大市场

韩国拥有全球最大的市内免税市场,2017年市内免税店销售额98亿美元,全球占比为37%。那么,韩国市内免税店何以吸引全球大量的消费者?其“韩国模式”对我国国内市内免税店又有什么借鉴之处?

参考韩国,未来我国市内免税店政策放宽或大致体现为以下两点:

·增设店面、扩大覆盖人群,提升客流量

韩国市内店数量共26个,而目前我国市内免税店门店数量不足20家,且经营面积普遍较小,消费客群有严格规定,未来随着政策放宽,若市内店数量增多的同时购物人群限制有望拓宽,则得以扩大客流基数、提升市内店客流量;

·增加消费额度、商品品类,刺激购买力,提升客单价

从消费额度来看,韩国本土居民免税购物限额已从1995年的2000美元提升至目前的5000美元,而我国中出服旗下市内免税店购物限额则仅为5000元人民币;韩国乐天、新罗免税合作品牌数量分别达为20000、1300个,而中免合作品牌约1000+,海棠湾约300个,中出服仅有约100个。

相较之下,我国市内免税店的消费品类、额度、件数等限制较多,购买力未能全部释放,客单价远远低于韩国市内店,以海南三亚离岛(一种特殊的市内免税店)为例,2019年其客单价为4823元人民币,同期韩国市内免税店客单价约1000-1500 美元(约7000-10000元人民币)。

韩国免税的销售额80%+来自市内店,2013 年韩国市内店销售额占比60%,2019 年已经提升至85%,且2019年韩国市内店销售额的增速高达30%,高于机场及其他类型免税店,借鉴韩国,我国市内免税店成长空间广阔,未来,若以上制约得到逐步释放,可有效提升市内免税店的吸引力,做大市场蛋糕。

目前我国市内免税还处于期待政策放宽落地、做大市场蛋糕的阶段。

随着居民消费升级的趋势,国家正在加快消费扩容提质的步伐,进一步改善消费环境,助力形成强大的国内市场。

未来,在渠道、规模、管理方面优势显著的龙头,有望在政策红利期发挥市内店的业态优势,获取更多市场份额。