【编者按】

“有声开场,越而向前”,这是赢商云智库《2021开场》系列文章。读数据,懂商业。以数据为基,呈现蕴含在商业中的即刻洞察,及背后的本质趋势。此为回顾篇4·调改大戏。

疫情渐稳,前路安在?商业地产半场开局,增长动能离不开对区域、城市、商圈、客群深度观察、理解与运用。

为此,赢商云智库根据疫情期间各区域、线级城市、典型城市、典型商圈、类型项目的表现,结合存增量、客流、业态、品牌等数据维度进行交叉分析,以找到前路新切口。

《熬过疫情大考,哪些区域是你的“必争之地”丨WIN DATA研究》以2张图,清晰呈现了7大区域、5大线级城市商业复苏图谱。

疫情中心的华中区“压力山大”,华东区、华北区得益于消费客群基数大、消费水平高、消费理念领先,商业复苏压力较小。

华南区、西北区、西南区受疫情影响较小、购物中心客流波动幅度小,但整体饱和度高,商业复苏压力较大;东北区复苏压力最小,但整体商业发展水平处于“低位”。

分线级看,商业四线及以下城市消费水平低、商业进化速度慢,同时随着疫后人口逐渐向高线城市“回流”,商业复苏压力最大。

以上,不难看出:疫后,商业地产商、品牌们重仓的必争之地,依旧集中在华东、华北、华南及部分西南高线城市。

当然,还看整个2020各地区、城市商业势力之变,处于疫情重灾区的华中区,特别是武汉,走出了一条上扬的复苏直线。

新人脚步谨慎之下,存量旧人们的经营压力陡增,新一轮客流竞争序幕已开。引流、引流,还是引流,“调改大戏”不得不为。

为此,赢商云智库持续推出《典型城市存量购物中心调改》系列研究,以大数据视角透视不同城市mall之调改招式,以行业参考之样本。

一、魔都调整品牌100+项目占比近半,帝都“元老”连锁mall爱折腾

先行的魔都,据赢商大数据监测,样本购物中心中,2019年品牌调整数量在100家以上的项目达到65个,占比近50%。(《魔都半数商场一年调整100+品牌,不爱“折腾”的mall可能过不好2020丨WIN DATA研究》)

在65个、调整品牌100+项目中,

■ 创立年限3-5年,占比最大,为40%。处在预防“衰老”关键期,面临双重夹击的它们,加紧调整,稳固地位。

■ 连锁型占比达到64%。运营管理能力强,品牌号召力大,市场敏锐度高。

■ 中档购物中心占比达70%。品牌同质化程度高,竞争激烈,需要“新鲜感”黏住消费者。

■ 位于成熟商圈占比66.2%,新兴商圈占比仅6.2%。

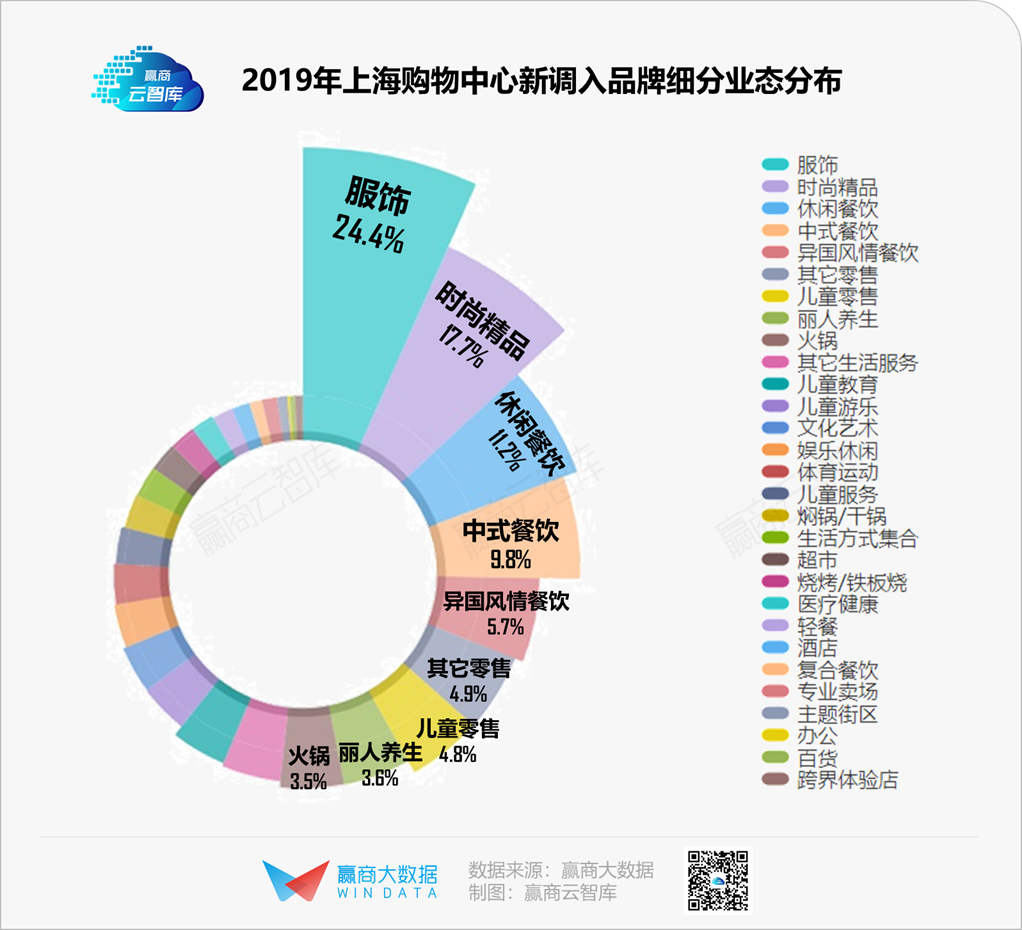

新调入品牌业态分布中,服饰(占比24%)、时尚精品(占比18%)、休闲餐饮(占比11%),热度最高。

聚焦到上海购物中心新调入门店数量最多的TOP100品牌,87家为赢商大数据“品牌专项评价体系”中排名前10%的品牌。

其中,租金溢价品牌、稳健品牌、头部品牌分别有67家、64家、59家;引流品牌40家;高潜品牌仅4家。

这反映上海购物中心普遍对新入市品牌持谨慎态度,相对于品牌的拓展能力和流量带动效应,更看重品牌的营运能力、长期稳定经营能力、行业影响力。

图片来源/视觉中国

▼▼▼

镜头从魔都转向帝都,深扒2019年北京存量mall调改大片(《北京存量mall调改“大片”里,藏着哪些“小心机”丨WIN DATA研究》)大剧,同时剧透了2020年部分剧情。

北京典型购物中心中,2019年品牌调整数量100家以上的项目不足40个,调整50家以上的项目占比75%,整体调改力度略低于上海。

▌哪些mall最爱“折腾”?

通过大数据,我们可以总结出如下特性:市场大哥、“元老级”mall;拥有最“壕”消费者的朝阳区mall;背靠上市开发商集团、连锁型mall。

从业态调整来看,北京购物中心:

■ 最热衷调整零售业态,零售调入、调出品牌占比均超过50%,且调出占比>调入占比,呈现下调趋势;

■ 餐饮、儿童亲子、文体娱、跨界集合店发展向好,调入占比>调出占比;

■ 生活服务发展平稳,调出占比略大于调入占比。

▌哪些品牌是北京存量mall的“良配”?

2019年,北京购物中心共计新调入门店5000余家,涉及3000余个品牌,72.8%的品牌被1家购物中心调入,高频品牌(出现5次以上)占比不足5%。

除了大家耳熟能详的知名品牌以外,还有哪些是“例外”?这些品牌或许更能反映调改新趋势。

二、疫情洗牌下数字原生代“喜新厌旧”,mall调改越发高频

疫情洗牌,数字原生代“喜新厌旧”,mall调改越发高频。

《活下去!这里有1100+存量mall调改“新路子”丨WIN DATA灼见》中,赢商云智库探究了以下3个问题:

■ 未来,哪些品类、品牌更能助力存量mall实现资产增值?

■ 处于不同发展阶段的mall有哪些调改痛点与针对性举措?

■ “黑天鹅”事件频发的存量时代,哪种调改方式更行之有效?

面对三问,“少年mall ”(开业1-3年)、“青年mall ”(开业4-6年)、“中年mall ”(开业7-9年)、“老年mall ”(开业10年及以上),呈现出不同偏好特征。

图片来源/视觉中国

▌ “青少年mall”玩体验,“中老年mall”重情怀

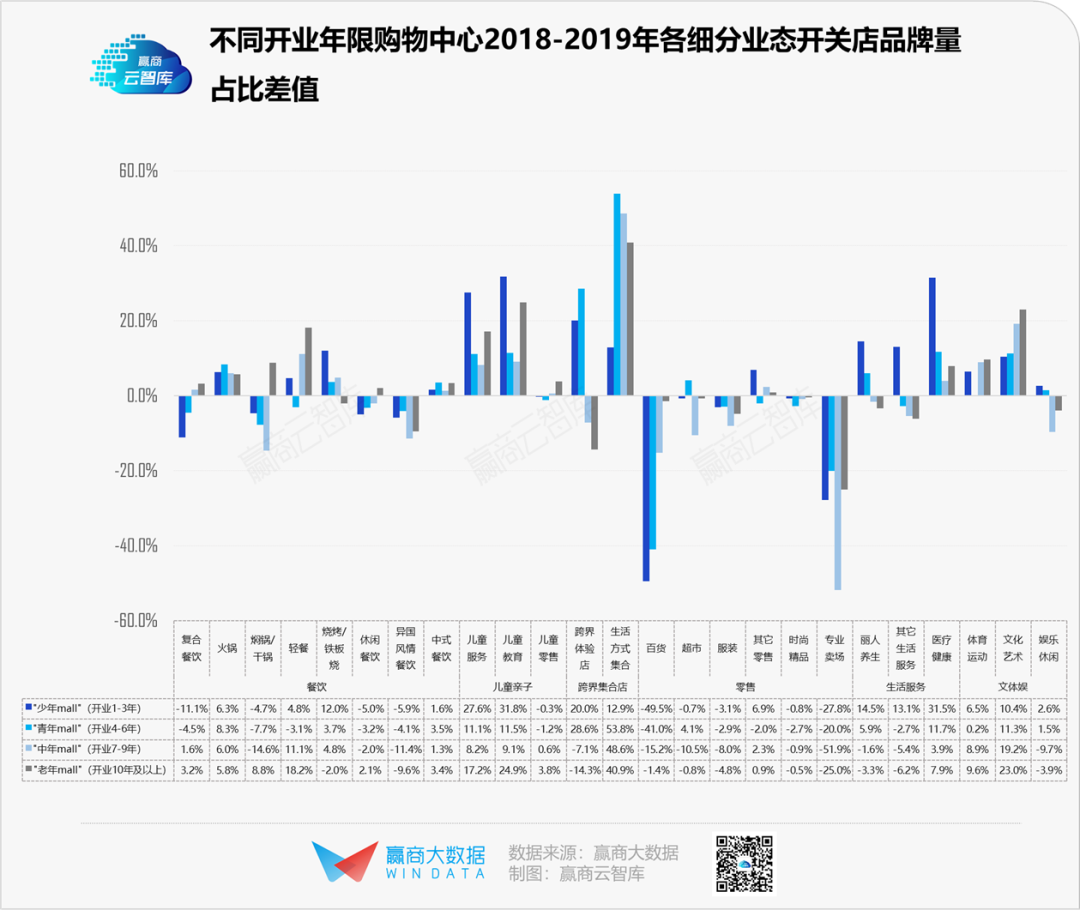

“青少年mall”:开业时间短,偏爱引进餐饮、儿童亲子、文体娱等重在吸引流量的体验式消费业态,开关店品牌量占比差值较高;

“中老年mall”:经千锤百炼、存活时间长,偏爱引进零售、生活服务、跨界集合店等重在业绩提升的“场景式”零售业态,注重情感链接。

▌“青少年mall”深服务,“中老年mall”引新意

“青少年mall”——火锅、烧烤/铁板烧、儿童服务、儿童教育、跨界体验店、超市、丽人养生、医疗健康、娱乐休闲,开关店品牌量占比差值较高, 调改焦点在于社交氛围营造、延伸服务宽度 。

“中老年mall”——复合餐饮、轻餐、休闲餐饮、中式餐饮、儿童零售、生活方式集合、体育运动、文化艺术,开关店品牌量占比差值较高, 调改焦点在于场所调性提升、引领新兴生活方式 。

▌ “青少年mall”文艺,“中老年mall”高冷

“青少年mall”走文艺范,江浙菜、西北菜、书店书吧等品类呈现较大上调趋势,KTV、网咖电玩、儿童摄影等品类呈较大下调趋势。

“中老年mall”高冷十足,美妆、奢侈品、生活用品集合店等品类呈现较大上调趋势,早教、箱包皮具、韩式料理等品类呈较大下调趋势。

相较之下,前者偏爱引进高潜品牌、流量品牌 ,注重“网感引流;后者多引进租金贡献品牌 ,提升“质感”,租金提升、资产增值两不误。

▌“青少年mall”黏住区域首店,“中老年mall”多全球首店

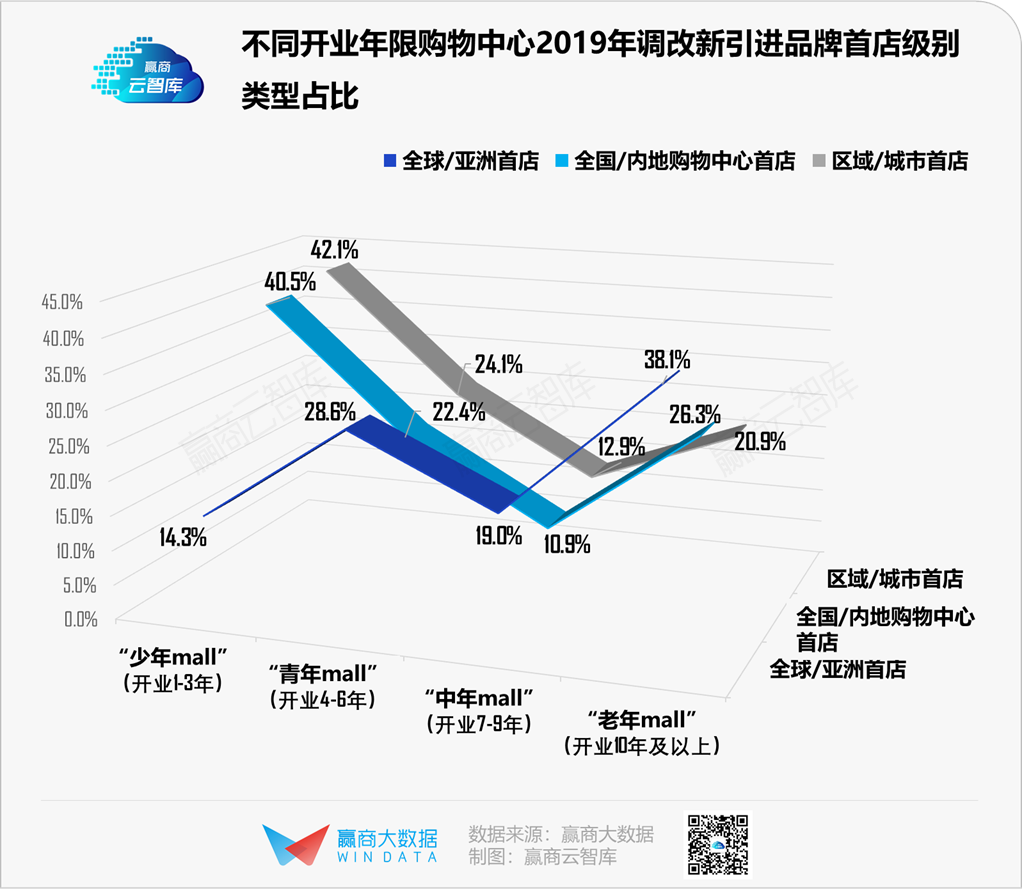

从不同发展阶段购物中心调改引进的首店级别来看,“中老年mall”偏爱引进全球/亚洲首店、全国/内地购物中心首店;而“青少年mall”则偏爱引进区域/城市首店。

往后,商场调改引进新兴品牌首店,还是成熟品牌首店?

运营能力强、能引领时尚且位于核心商圈的“中老年mall”,具有较强的品牌孵化能力,对新兴品牌首店保驾护航的能力更胜一筹。

尚在培育期、且位于新商圈的“青少年mall”,驾驭首店的能力较弱,则要谨慎把控新兴品牌首店与有背书的成熟品牌首店之间的比例。

三、市级商圈mall“宫斗”升级,亲子、娱乐、生活服务业态强渗透

据赢商大数据统计,19个典型一二线城市市级商圈172家购物中心(商业面积≥5万㎡)中,超30%项目开业时间超过10年。

焕活存量资产,激活年轻动力,是市级商圈购物中心在“高压”下共同谋求的“出口”。

(《“黄金地盘”抢夺战:核心商圈年度调改大戏热播中丨WIN DATA灼见》)

▌零售、餐饮“压力山大”,盈利力成首要考点

从各业态调整态势来看,更依赖门店位置引流的零售、餐饮业态,一方面承担着高昂租金,一方面面临着经营破局之困,尤为承压,均呈下调趋势。

在市场竞争激烈、寸金尺土的市级商圈mall,不断地优化场内业态品牌结构,是抢夺客流的“基本操作”,调改过程中,对不同业态的品牌也各有“小心思”。

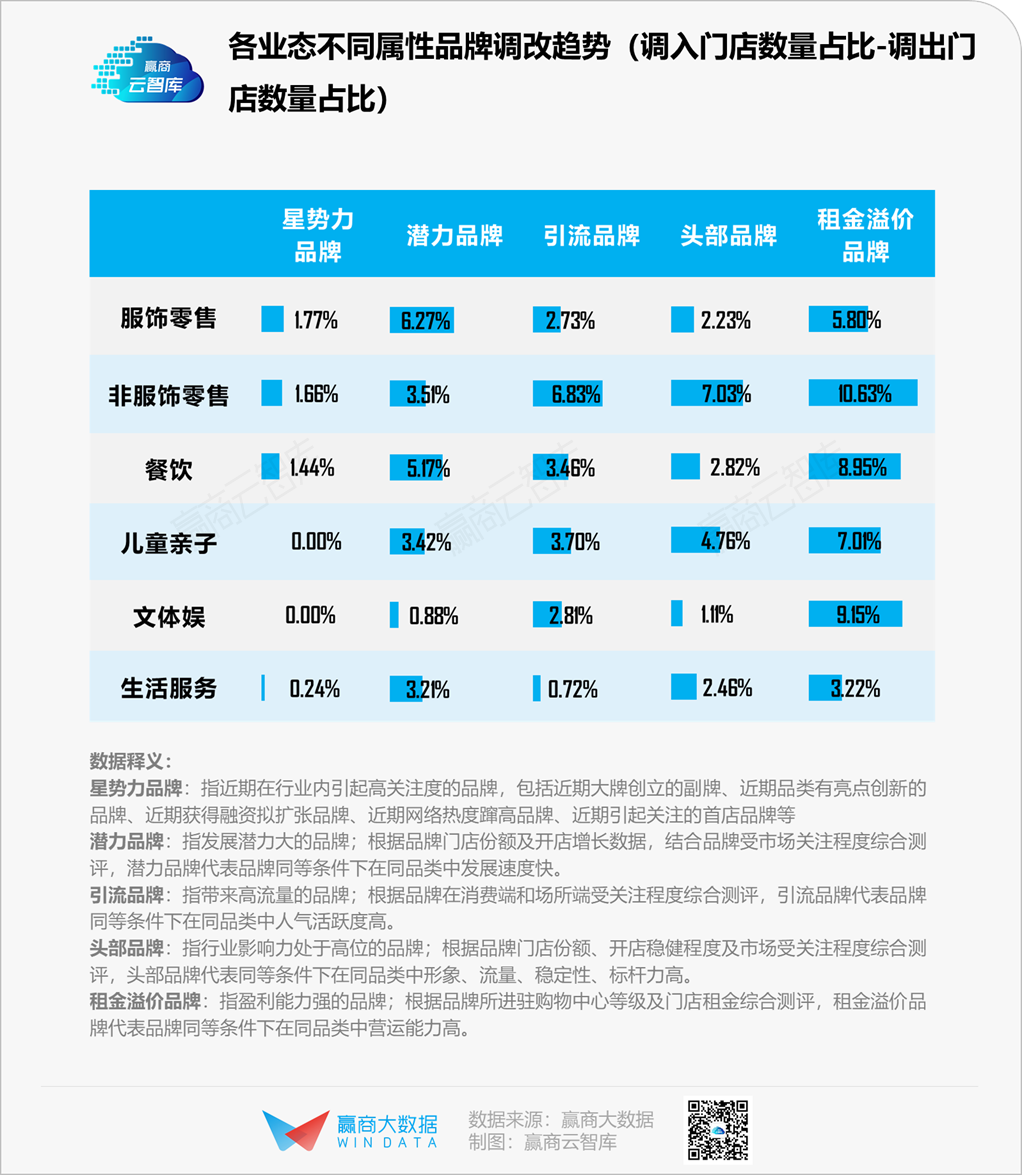

总体而言,运营能力、盈利能力强的品牌,是市级商圈mall引进的重点青睐对象。对作为业绩担当的零售业态,调入租金溢价品牌调入比例更高;文体娱、餐饮租金溢价品牌的调入机会也更大。

▌调改逻辑大起底:运动装、美妆、中式简餐“高频刷脸”

各个热门赛道轮番涌现了众多新玩家,从茶饮咖啡、烘焙甜品,到亲子餐厅、VR体验馆,资本追捧下,一个个品类的爆火,催生了一批批新品牌入局。

而在核心市级商圈,从来只求精,不求多。

■ 运动装霸屏,高档服饰频入局

越来越“潮”的运动装与市级商圈mall面向的全市客群匹配度更高,无论是实力强劲的上市企业品牌,还是处于快速上升期的新锐运动服饰品牌,都逐渐成为市级商圈mall的门面担当,李宁/中国李宁、FILA/FILA FUSION、lululemon净增门店数量较多。

■ 数码、美妆集中爆发,奢侈品加速布局

新中产掌握市级商圈mall流量话语权,美好生活诉求下,迎合新生活方式的零售品牌成为标配,如创新科技体验的DJI、虏获文具控的九木杂物社、掀起“盲盒热”的泡泡玛特。

■ 轻量化、聚会型餐饮赢得办公客群

市级商圈往往办公人群聚集,轻量化的工作简餐、适宜商务聚会的餐饮品牌,深得市级商圈mall的心,成为上调热门,如特色火锅湊湊,川菜太二老坛子酸菜鱼,休闲小食阿甘锅盔、亲爱的锅包you,中式简(快)餐和府捞面、小满手工粉。

■ 开启“知识型”遛娃模式,各类培训走热

当下父母对儿童亲子品牌品质、资质要求较高,选择头部品牌,是市级商圈mall在引进儿童亲子品牌时的着重考量因素。

■ 抢占当代青年业余时间,文艺、电竞、养生、自我增值

文体娱作为引流业态,其吸客力无疑是购物中心关注点,但承租面积大、承租能力相对较弱,对于讲求收益的市级商圈mall而言,运营能力较强的租金溢价品牌更是锦上添花,如SUPERMONKEY超级猩猩健身、梵高星空艺术馆、头号玩咖、西西弗书店。

■ 爱美、爱健康,瞄准工作客群提供品质生活

满足日常生活需求的生活服务业态,更倾向布局于覆盖周边居住客群的区域商圈,而在市级商圈mall,满足工作人群提升外在形象、健康养生的业态品牌更受关注,如3AM HAIR SALON、INSTYLE造型、kity house美甲美睫、海马体照相馆、天真蓝照相馆、四季君美足疗、尚德齿科等。

纵观2020存量购物中心调改大戏,

都在竭力摆脱固有印象,

“旧貌换新颜”,朝着年轻化迸发。

请回答2021:

存量调改还有哪些想象空间?

商务合作/转载/加群沟通:xwnkfh0921(微信号)