8月11日,小米十周年,在雷军历时三小时一场“一往无前”的演讲过后,“豁出去,干!”将小米的“精神”体现得淋漓尽致。

秉承着“不服就干”的小米确实也“没怕过”,从智能手机业务“干到”家电全场景AIoT,小米走到哪都能掀起一阵不小的风波。

昨晚雷军演讲的最后,同样没忘记给市场带来点惊喜,那款“全球第一款量产透明OLED电视”着实吸引眼球,特别是在当下电视产品价格集体“跳水”,市场规模进一步压缩之时,售价49999元,也刷新了小米有史以来的最贵单品记录。

幸好市场也相当给面子,据官网信息,新产品在当晚就达成售罄。这与今年上半年整体电视行业形成了鲜明对比,电视产品早已迈入“存量时代”,特别是今年整体大环境不佳,小米确实也代表着许多同类玩家,正不停地通过技术革新或是开拓细分市场的方式快速走出去。

总之,电视行业又进入了一个“内热”的新阶段。

01

“OQ”之争不再唯一,MiniLED杀出重围

从这两年电视行业的竞争来看,“OQ之争”一直是主旋律,即便中途有着互联网品牌的介入,却依旧没能大幅度撼动“OQ”品牌们的市场主导。

不过,今年的情况出现一些改变,在传统“OQ”之外出现了第三者甚至第四者,如“Mini LED”等。Mini LED,又名"次毫米发光二极管",是指晶粒尺寸约在50-200μm的LED,其晶粒尺寸和点间距介于传统小间距LED和Micro LED之间。其具备背光显示带来高动态范围、高色彩饱和度、长寿命和省电等优点。

从去年开始,如苹果、TCL、海信、群创、友达、京东方等巨头纷纷推出Mini LED背光或类似技术的电视、显示器、VR和车载显示等终端产品。

这也使得一些原“OQ”玩家蠢蠢欲动,动作上最快的当属TCL,去年就已推出65寸以及75寸的Mini LED背光电视。

三星方面近年来也在从液晶面板业务全面换道量子点、Mini LED等技术,预计最快将在明年推出Mini LED电视,谋求300万台的出货量。

当然,传统的“OQ”战场也没有闲着,在OLED领域,上半年,先有华为推出搭载OLED屏幕的旗舰级新品华为智慧屏X65,前不久小米也强势推出高端OLED电视大师系列新品,以及刚推出的透明OLED电视。OLED阵营再添“两员猛将”,至此OLED阵营的玩家已经涨至了19家。

华为与小米能为OLED带去是显而易见的“流量”,加强市场对于OLED产品的直接认知,但今年上半年受黑天鹅影响,这一表现还不突出。

据AVC数据显示,今年上半年OLED电视市场规模较去年同期有所下降,仅占市场0.3%,经历几年的开拓后,OLED在国内市场体量一直没出现爆发,除了今年大环境因素外,OLED产品一直未能走出高价区间,是主要问题所在。

像小米前不久推出的4K OLED电视售价高达12999元,最新的透明电视同样售价49999元,华为X65售价同样需要24999元,而同尺寸液晶电视只有3000千元左右,即便是作为直接竞争对手的QLED产品,如TCL、三星的65寸4K售价也只有5000-6000元左右,显然,OLED的高端化路线并不好走。

而QLED方面,三星的QDOLED技术也在等待落地,QDOLED是将量子点技术与OLED技术相结合,亮度、色彩表现更好,功耗也更低,同时解决了传统OLED屏幕的寿命问题,具体产品同样有望在明年实现量产。

现阶段,整体家电市场都处于一个调整期,目前电视行业虽然看似“热闹”,但各方的动作也未能对产品销售带去实质性的增量,而新型技术等相关的发展方向和趋势,也都还需要时间。

02

行业重入价格战,激光电视成亮点

在市场重压之下,生存问题依旧是现在电视企业的最大难题。价格竞争在行业中已经存在多年,去年相关问题曾一度得到缓解,像相关政策介入电视广告、各大品牌陆续布局高端化等等,似乎让彩电市场走出价格战有了曙光,但随着一场黑天鹅的到来化为乌有,今年行业价格战趋势反而更加明显。

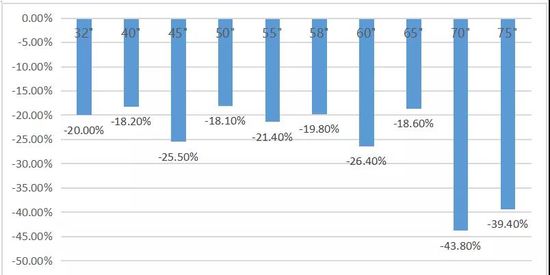

AVC数据显示,为应付前所未有的生存战争,品牌无一例外又开启一轮新的价格战,2020年上半年,中国彩电市场重点尺寸和主要品牌的产品均价就去年同期相比都出现了大幅下跌。

2020年H1重点尺寸均价同比变化

数据来源:AVC

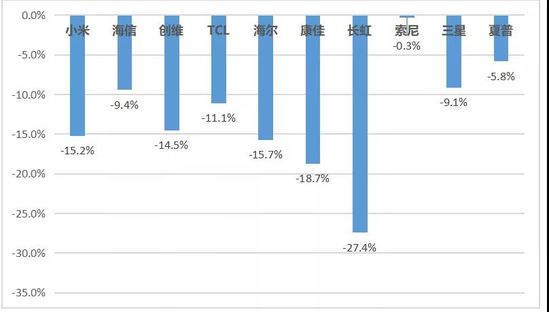

2020年H1主要品牌均价同比变化

数据来源:AVC

可以看到,越是是高端化区域的70寸、75寸产品,价格降幅越是激烈,各大品牌无疑都在企图通过高端化产品的降价激起存量用户的购买。

即便是“新品”也难以逃脱,如TCL去年推出65寸以及75寸的Mini LED背光电视,今年调整售价策略,将65寸产品从1999美金调降至999美金,75寸则从2999美金降到1799美金,希望借此冲刺出货量。

品牌方面,更是除了索尼还在基本保持一贯的价格策略外,其他主流品牌的价格下调基本都接近10%,长虹更是达到27.4%,严峻形势一目了然。当然,电视行业进入“价格战”也不再新鲜,据统计,在电视行业快速发展的30年中,大大小小的“价格战”发生不下20次。

不过,在这其中也有例外,2020年上半年激光电视逆势增长80.3%,在行业整体下滑的背景下,激光电视成为唯一正增长的电视品类。

其中海信作为入局激光电视为数不多的知名品牌,也是收获颇丰,相关数据显示:2020年上半年,海信品牌电视海外出货量增长52%,海外市场也是屡创新高。

行业人士认为,激光电视之所以能够逆生长,是因为其正好踩到了显示技术转型升级、疫情下大屏市场爆发增长的步点上。

可见踩稳市场的关键还是在于技术层面,电视市场的竞争其实早已变成显现技术层面的竞争,这也是各大品牌都在不竭余力的推进产品革新的原因所在。像此前,康佳就曾表示,只有通过技术与人才共鸣,才能打破价格战的围城。

前不久,国标委正式发布新修订的《平板电视与机顶盒能效限定值及能效等级》强制性国家标准。该标准提高了4K及以下平板电视能效评价指标及能效等级要求,针对8K和OLED电视新增四五级能效指标,在进一步标准化行业准入的同时,对于品牌方而言也是一个提醒。

显然,接下来市场的主角将依旧围绕着“8K”展开,至于8K到底是不是又一次的“蒙眼狂奔”,还需要经历市场的进一步检验。

03

“技术杠杆”,行业的下一个焦点?

对于绝大多数企业和行业来说,都会面临一个抉择,即选择“价格”还是选择“价值”,相当于是选择“现在”还是选择“未来”。

若是选择“价格”没有足够的“价值”做支撑“跑不远”;选择“价值”缺乏实在的造血能力又“跑不动”。

电视行业也有这样的尴尬,但是在选择上并没有太多苦恼。以品牌动作来看,“价值”似乎他们更为关注。今年上半年的大行情,反而成为了倒逼企业变革的一个契机,既然不好过,那就干脆动起来。

三星方面除了入局Mini LED,以及在QDOLED上的收获,今年年初的CES2020展会上,三星还向外界透露准备在今年大规模量产Micro LED电视,不过目前并没有进一步的消息。

作为OLED阵营的“老大”LG当然不会坐以待毙,据外媒报道,LG Display也在准备生产Mirco LED显示屏,且第一款商业Mirco LED电视即将推出,要与三星分高下的态度相当明显。

当然,在显示技术上有所作为的绝不只有韩国品牌,国产电视的“老大哥”康佳也展现出的了相当的壮志,不仅成功研发8K电视图像处理芯片,其嵌入式存储主控芯片已经实现规模量产,自主研发的Micro LED、Mini LED电视更是早于大多对手亮相。

康佳在国产品牌中,对于市场的洞察最为迅速,能在去年抢在三星、LG等大佬前率先推出Micro LED、Mini LED产品,紧随华为之后推出极具科技感的“未来屏”产品,都显示出了康佳站在科技带来的新机遇面前“坚决”。

并且凭借对前沿关键技术的突破和应用,康佳已经在用“技术杠杆”撬动市场。前不久,康佳跃升《财富》中国500强第186位,同比去年攀升10位,技术力量贡献不小。

回到行业,显然三星、LG也好、康佳也好,他们在做的既是在“显示技术上的‘价值深挖’”,也是在抢夺“未来彩电市场显示技术的主导权”。

而市场上,还有另一类玩家,在技术晋级的同时,他们同样关注“价值外扩”。

像从年初开始全面转向商用的TCL,“商显”已经成为他们的主攻方向,在教育、商业、智慧城市等多领域布局,都是期望能为自己的产品创造出更多价值。

海信同样是在积极谋求扩张,在7月底的上海2020第二届国际显示博览会上,海信更是“跳出了”电视圈子,除了先后发布行业首款触控教育屏产品和率先支持云游戏的欧洲杯定制版电视U7,更是高调进军电竞显示器赛道,推出首款Hard硬派系列电竞显示器。

电视品牌纷纷在教育、商业、游戏等等细分领域的深入,一方面,代表着行业玩家通过显示技术看到了更加宽阔的消费市场。另一方面,也是当下整个行业大背景的一个缩影,毕竟“如果能好好的,谁又愿意走出舒适圈?”

最重要的一点是,像TCL、海信一样的“老家伙们”,只有通过渗透到新的领域,让自己更出彩,才能让更多的年轻用户看到,于是又有一个新问题,面对互联网品牌的冲击,“老家伙们”的技术优势,还能否支撑起他们的价值?

04

总结

总而言之,是不是“蒙眼狂奔”也只有跑出去了才知道,当下市场对于电视产品升级的需求越来越明显,加上AIoT的成熟,电视产品的“价值空间”还是有得期待。