受疫情冲击影响,今年上半年,大连万达商业管理集团股份有限公司(下称“万达商管”)的营收、净利润均在大幅下滑,但这似乎并没有对公司未来开业新广场的节奏产生不利影响。

万达商管成立于2002年9月,主打商业物业持有及管理运营,是万达集团旗下商业物业投资及运营的唯一业务平台。

上半年收入下滑近50%

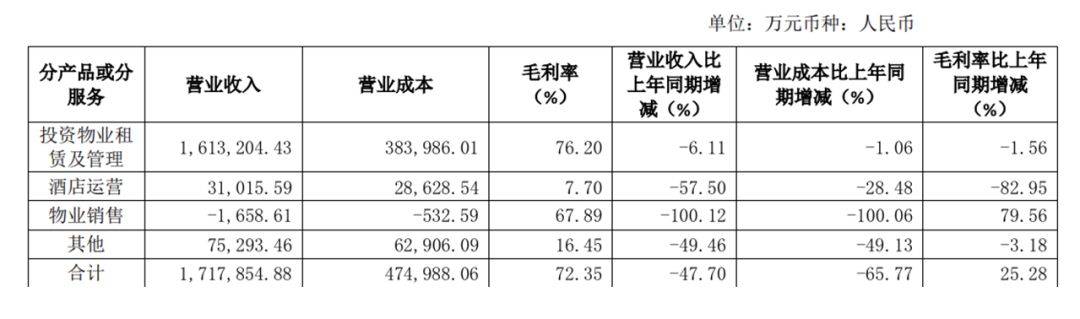

从半年报数据来看,万达商管的营收、净利润同比均出现明显下滑,包括物业租赁和酒店运营在内的各业务板块的营业收入都出现了不同程度的下降。

来源:公司公告

财务数据显示,今年上半年,万达商管实现收入172.75亿元,同比下降47.73%;其中主营业务收入为171.79亿元,同比下降47.7%;其他业务收入为9676.66万元,同比下降52.43%。

对此,万达商管表示,主营业务收入同比下降47.7%的主要原因为销售物业去化完成,2020年上半年无物业销售收入,受疫情影响,各业态收入均有减少;其他业务收入同比下降52.4%的原因为主要为2019年底完成销售物业去化,处置出租开发产品导致。

从利润情况看,今年上半年,万达商管实现利润总额88.45亿元,同比下降32.39%;净利润63.9亿元,同比下降36.22%;扣除非经常性损益后净利润18.1亿元,同比下降59.23%;归属母公司股东的净利润62.41亿元,同比下降34.2%。对此,万达商管解释认为,主要是由于无物业销售利润,同时受疫情影响,导致收入降低。

万达商管总资产为5563.22亿元,较2019年末下降3.28%;总负债为2834.03亿元,下降4.87%;净资产为2729.18亿元,下降1.58%;资产负债率为50.94%,下降1.64个百分点。

万达商管表示,虽然公司的有息负债近年来稳步下降,但是整体规模仍相对较大。截至 2020 年6月30日,公司有息负债规模为 1,817.79 亿元,其中短期借款 6.27 亿元、一年内到期的非流动负债(有息部分)656.97 亿元、长期借款 921.64 亿元、应付债券 207.12 亿元、其他非流动负债 25.79 亿元。

截至 2020 年 6 月 30 日,万达商管为取得借款相关资产抵押金额合计为 3,366.58 亿元,占总资产的比例为 60.52%。

但万达商管认为公司声誉及信用记录良好,并与多家金融机构有着良好的合作关系,不存在银行借款及其他债务本金偿付违约情形。但如果公司不能按时、足额偿还银行借款或其他债务,有可能导致相关资产被债权人冻结甚至处置,或将对公司正常生产经营活动产生一定影响。

据了解,万达商管的债券的偿债资金将主要来源于公司经营活动产生的收益和现金流。

而今年上半年,万达商管的经营活动产生的现金流净额仅为1.16亿元,远低于2017-2019年的255.84亿元、293.00 亿元和168.05 亿元。万达商管认为,商业物业项目周期较长,项目前期投入与现金流回款存在一定时间错配。

大公评级在评级报告中指出,2019 年以来,公司资产总额不断下降,其中投资性房地产占比较高,其他应收款对资金形成一定占用,受限资产规模仍较大,对资产流动性产生一定不利影响;总有息债务规模不断降低,资产负债率处于较低水平,但截至 2020 年 3 月末,短期有息债务规模仍较大,仍面临一定偿付压力。

预计每年开业 40-50 个广场

8月29日,江门台山万达广场盛大开业,这是万达商管开业的第331个商业项目。

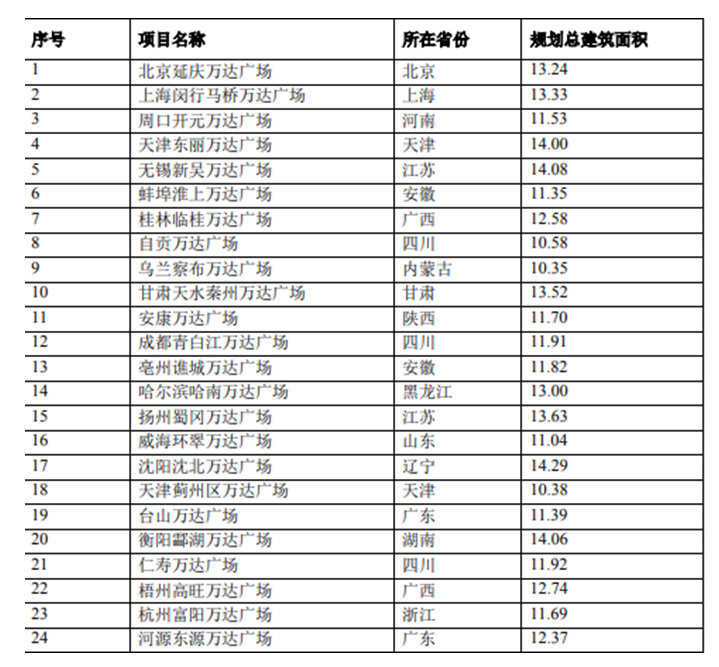

据《财经涂鸦》了解,截至 2020年6月30日,万达商管的主要在建项目有24个,分布在北京、上海、河南、甘肃等不同地区。

来源:公司公告

根据公司规划,万达商管预计,每年将开业 40-50 个广场,其中,以轻资产项目为主,根据现金流情况适当配比自持项目,同时依靠企业创新推动持续发展,探索线上线下结合的消费模式。

大公评级报告指出,万达商管主要从事投资物业租赁及管理、酒店运营、物业销售和其他业务,其中商业地产招商能力强,行业地位显著,仍具有很强的规模和品牌优势;公司持续推进商业地产业务转型,以轻资产类型的万达广场开发投资为主,合作开发模式有助于公司加快扩张速度并减轻投资压力。

此前,王健林曾将万达一分为二成为万达商管、万达地产,虽然两个板块的业务属性密切相关,但发展路径却各不相同。2019 年末,万达商管将房地产开发和销售项目处置完毕,更像一家“物业管理公司”,且随着逐步去房产化,房地产开工面积、签约面积及结算面积均逐年降低。

大公评级还认为,万达商管的城市综合体项目区域布局较为分散,经营业态丰富,客流量仍相对稳定。公司根据消费模式的变化,适时的店铺调整、引入新业态,有助于自持物业保值增值。但由于城市综合体提供的各类消费中非必需品消费占比较大,存在较大的消费弹性,此外电商业务规模的较快增长对实体消费亦形成一定冲击,因此万达广场的经营一定程度上仍会受宏观经济波动及外界环境影响。