以客为稀的2020年,“体验”二字之于购物中心多了些复杂的滋味。

疫情肆虐之初,餐厅、电影院、游乐场、书店等典型体验式商业场景,瞬间急冻。兼备部分零售属性的餐厅、书店,还可转战线上,填空补缺。而电影院、游乐场这些纯娱乐之地,只能无奈熄火。

待疫情防控转入常态化,以食为天的吃货们成了购物中心内最先回潮的一波客流,杯盏交接的喧嚣声宣告正常生活的回归。

可囿于硬件通风等限制,电影院、游乐场仍在闭店的阴霾中苦苦挣扎。它们是购物中心承租面积的大户,同时也因“船大不好掉头”脆弱性满满。

曲折剧情,行至岁末。购物中心们开始重新思考“体验业态”扮演的角色、存在的价值,意在兼顾人气与销售额、租金收益。毕竟靠体验业态揽客是手段,而不是终极目的。

疫情之下,购物中心“体验业态”活得怎么样?呈现出何种变化趋势?

往后走,什么类型的“体验业态”生命力更强?

为回答以上问题,赢商云智库选取北京(27个)、上海(57个)、深圳(36个)、广州(29个)、天津(24个)、重庆(15个)、成都(27个)、武汉(28个)、杭州(11个)9城共计254个5万方以上购物中心为样本,在宏观经济大幕下,放大购物中心观察视角,探索业态组合的奥秘。

统计标准:9城商业面积5万方及以上254个已开业购物中心

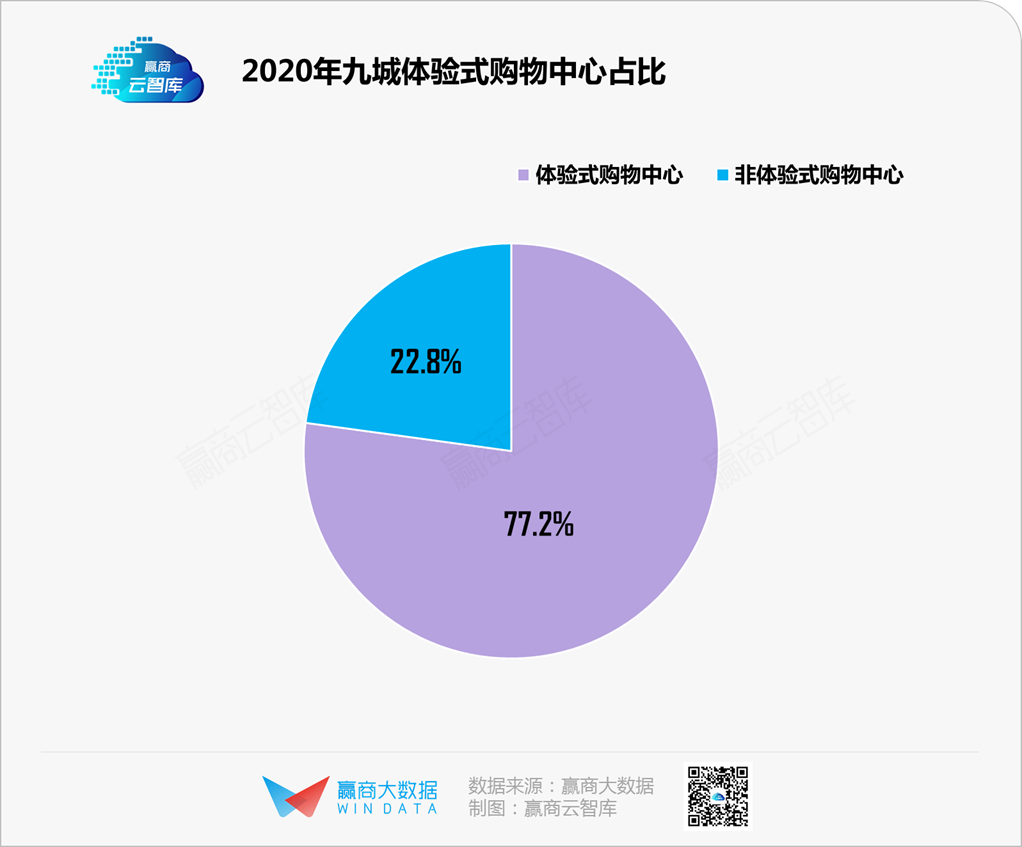

体验式购物中心(196个):体验业态数量占比≥30%(下同)

非体验式购物中心(58个):体验业态数量占比<30%(下同)

体验业态界定:以餐饮、休闲娱乐、儿童亲子(不含儿童零售)、跨界集合店、时尚精品零售(包括IP主题店和生活用品集合店)、生活服务(包括丽人养生、医疗健康)等为统计标准

业态占比界定:均以各体验业态品牌数量占比为统计标准

新兴品牌界定:2016年后创立/进入中国内地购物中心的品牌

数据采集截止时间:2020年9月30日

一、抗疫一年考,“体验业态”活得怎么样?

常理之中,2020年的疫情给购物中心体验业态带来了狠狠重击。但理性数据却标示出了想象的另一面。

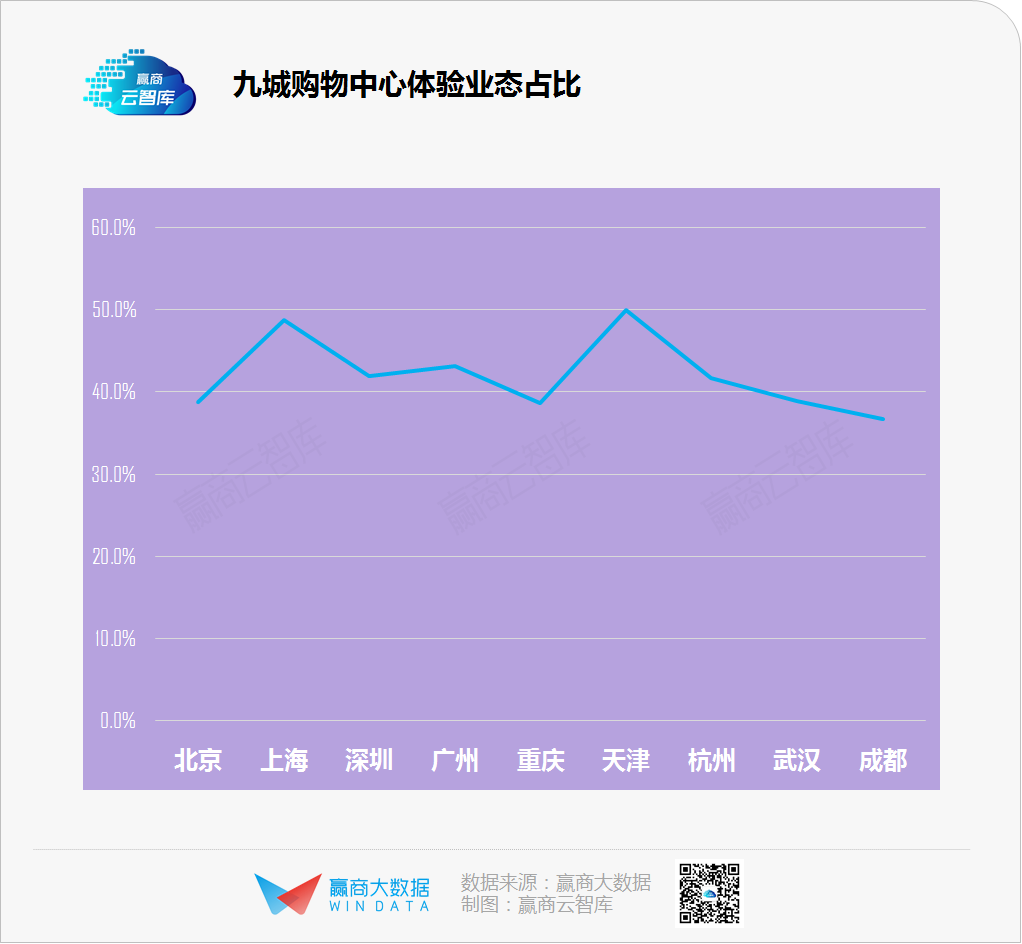

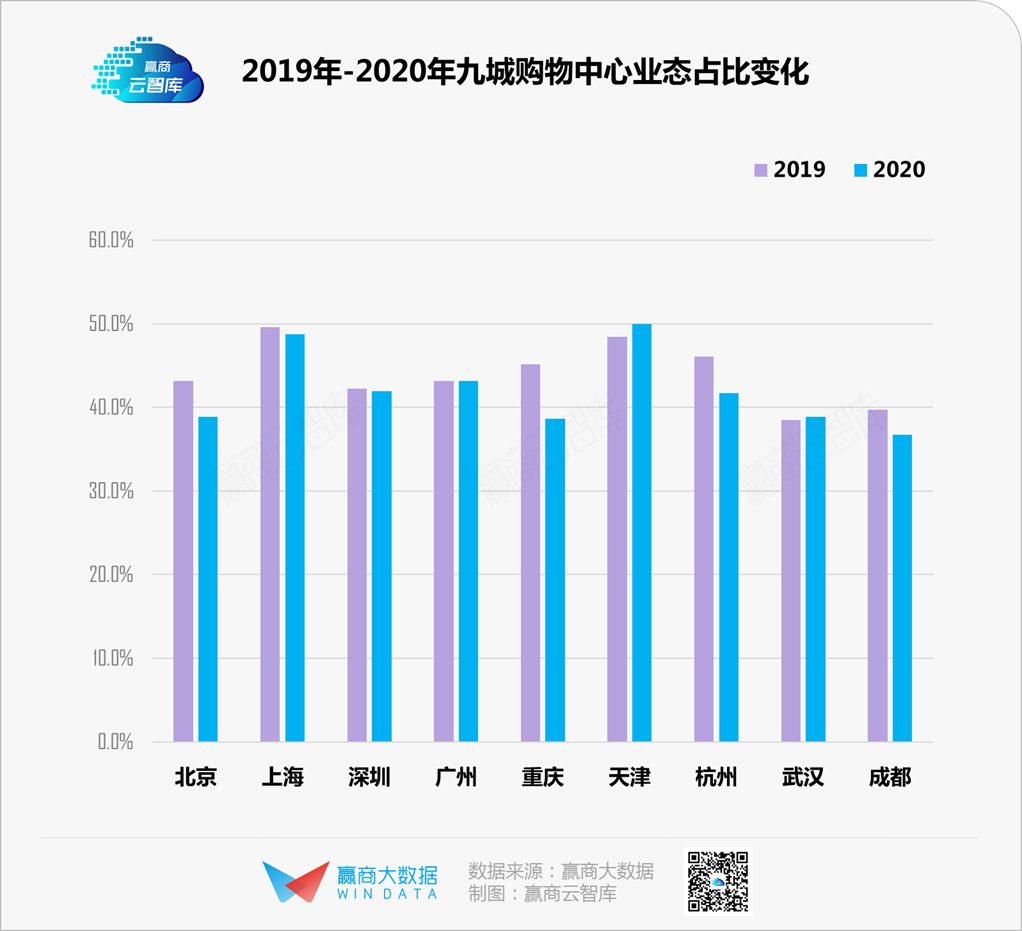

据赢商大数据监测,9座城市、254个(截至2020年9月30日)购物中心体验业态占比平均达42.6%。

其中,天津购物中心体验业态平均占比达到50%,其次是上海,比例为48.7%;成都体验业态平均占比在9城中最低,仅为36.7%。

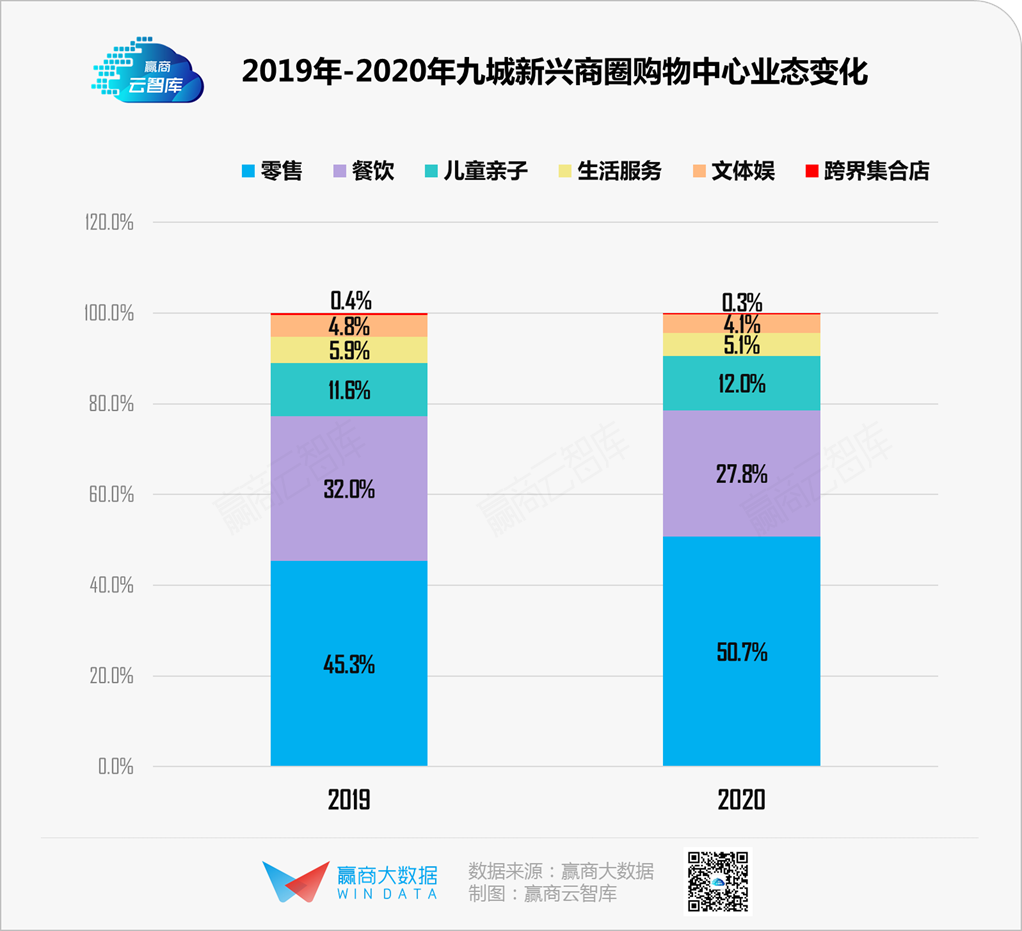

业态配比:体验式购物中心餐饮占比为非体验式近2倍

■ 餐饮业态,体验式购物中心占比接近3成,是非体验式购物中心的近2倍。

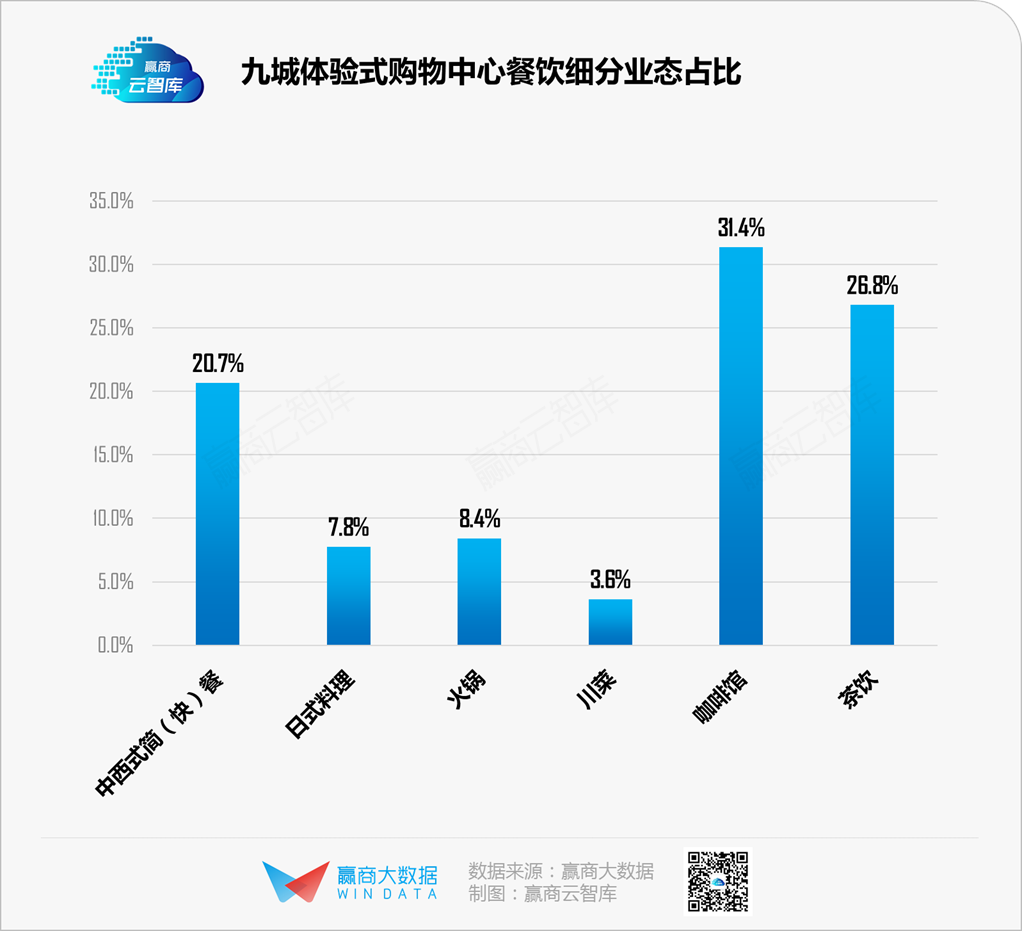

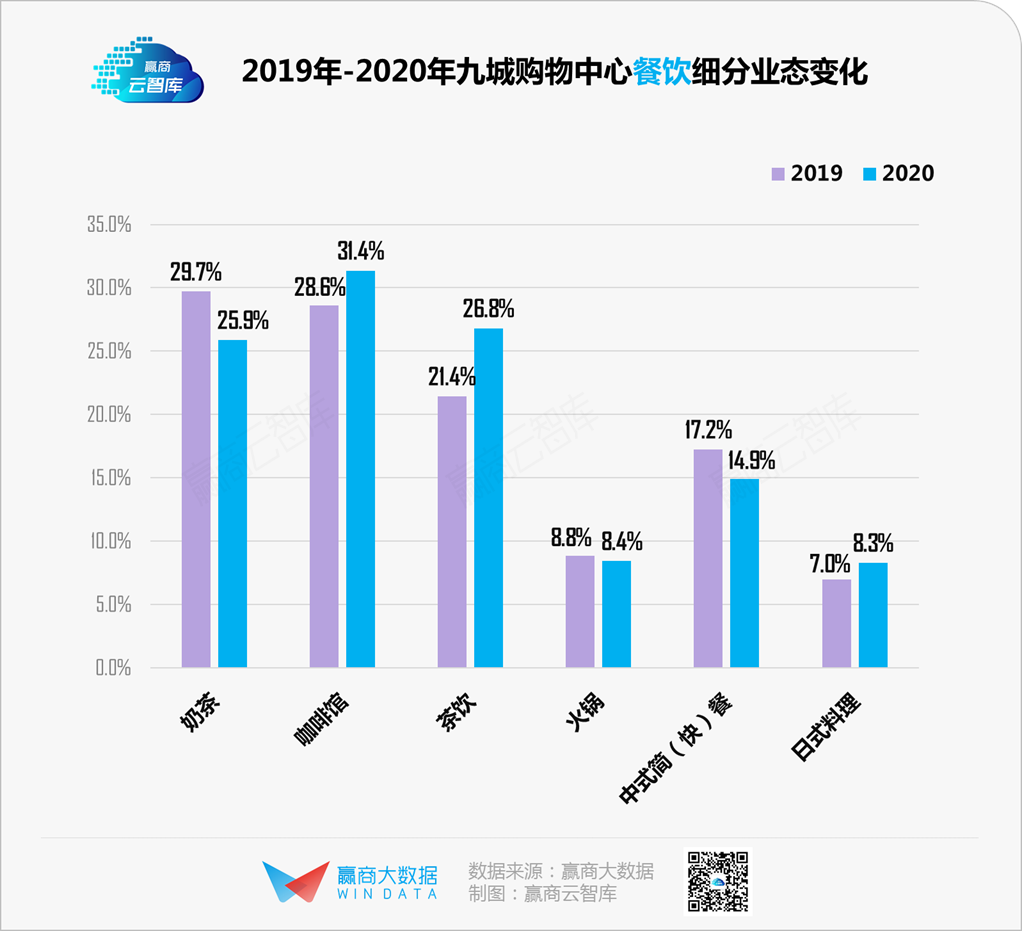

具体看,餐饮业态以中西式简(快)餐、日本料理、川菜、火锅、茶饮和咖啡为主。

监测样本中,茶饮、咖啡品牌多数带有“网红”、“高颜值”标签,茶饮呈现高端化趋势,客单价较高,如奈雪的茶最低客单价达45元;咖啡则呈现大众化趋势,如瑞幸咖啡、Manner coffee等,最低客单价在20元左右,而星巴克最低客单价为30元。

■ 文体娱业态,体验式购物中心占比为3.9%,亦为非体验式购物中心的2倍。

具体看,文体娱品牌创新不断,新品牌更加强调复合体验,走差异化、个性化、精品化路线,如SPACE、Play1家庭娱乐中心、百视通极光点播影院等。

■ 儿童亲子业态,体验式购物中心占比为4.2%,是非体验式购物中心的6倍有余。

出现如此大倍差的原因可能是在体验式购物中心中,儿童亲子业态作为典型体验业态,承担部分引流功能,而在非体验式购物中心中,多数定位高端,奢侈品占比较高,二者定位不同,导致所选业态品牌不同。

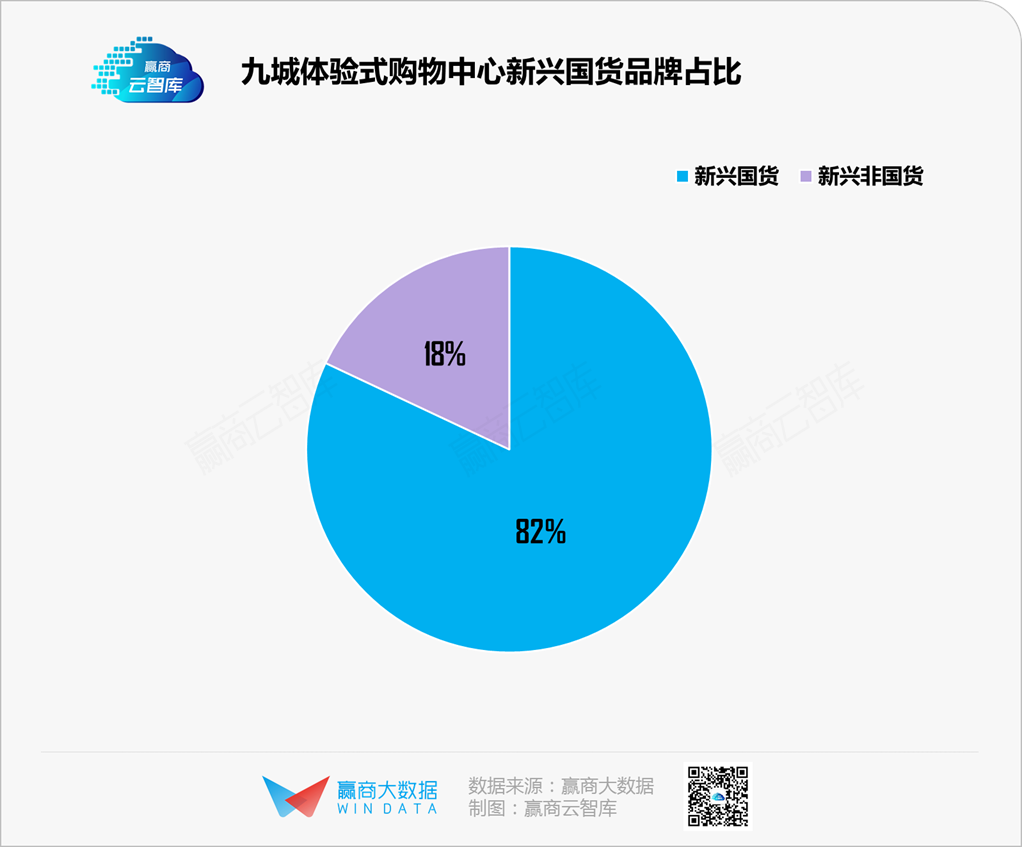

品牌特征:新兴体验式品牌中,国货占比超过8成

值得注意的是,新兴体验业态,如跨界集合店、生活用品集合店、IP主题店等,占比达5.7%,是非体验式购物中心的近1.5倍。

其中,国货品牌占比超过8成,性价比高是国货品牌受青睐的主要原因。

如九木杂物社,成立于2016年,是一家中高端生活用品集合店,最低客单价为90元;而来自日本的Loft,成立于1987年,2020年进入中国,定位大众化生活用品集合店,最低客单价为120元。

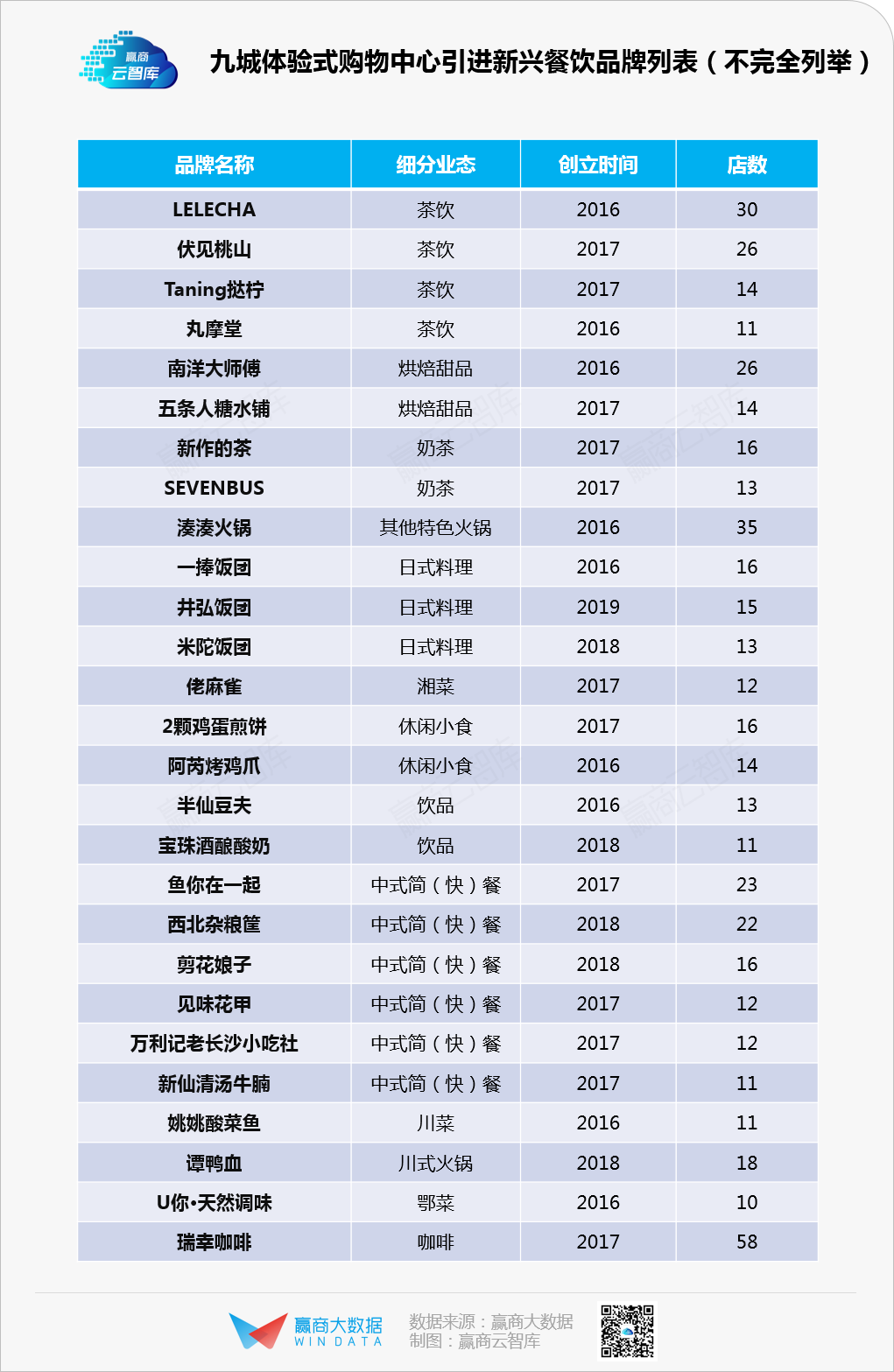

另从9城196个体验式购物中心引入的餐饮品牌看,新兴品牌占比高达33%。这一定程度上表明体验式购物中心对于新兴餐饮品牌接纳度较高,但在9城中开店数达到或者超过5家品牌仅为10%,实现规模化尚需时日。

二、2020年9城254个购物中心,体验业态未现断崖下跌

据赢商大数据中心监测,截至2020年9月30日,样本中的9个城市体验式购物中心占比接近八成,而在2016时,这一占比仅为55%。

数字变化背后,透露出2个信息点:

■一方面,消费升级背景下,体验式购物中心已成为时下主流;

■另一方面,也意味着在疫情的催化之下,中国体验式购物中心经历了新一轮洗牌。疫情再次放大了购物中心流量困局,数字化转型是大趋势,私域运营是小趋势,未来如何继续围绕线下体验,打通公域流量向私域流量转化路径是体验式购物中心需要持续思考的课题。

当然,这种洗牌在2020年的疫情之下,呈现出了一种特定状态。据赢商大数据监测,相较2019年,去年9大样本城市目标购物中心体验业态占比并未出现断崖式下跌。

截至2020年三季度,9城中北京、重庆、杭州、成都体验业态占比较上年出现明显下降,但天津和武汉略有上升,上海、深圳、广州基本保持稳定。

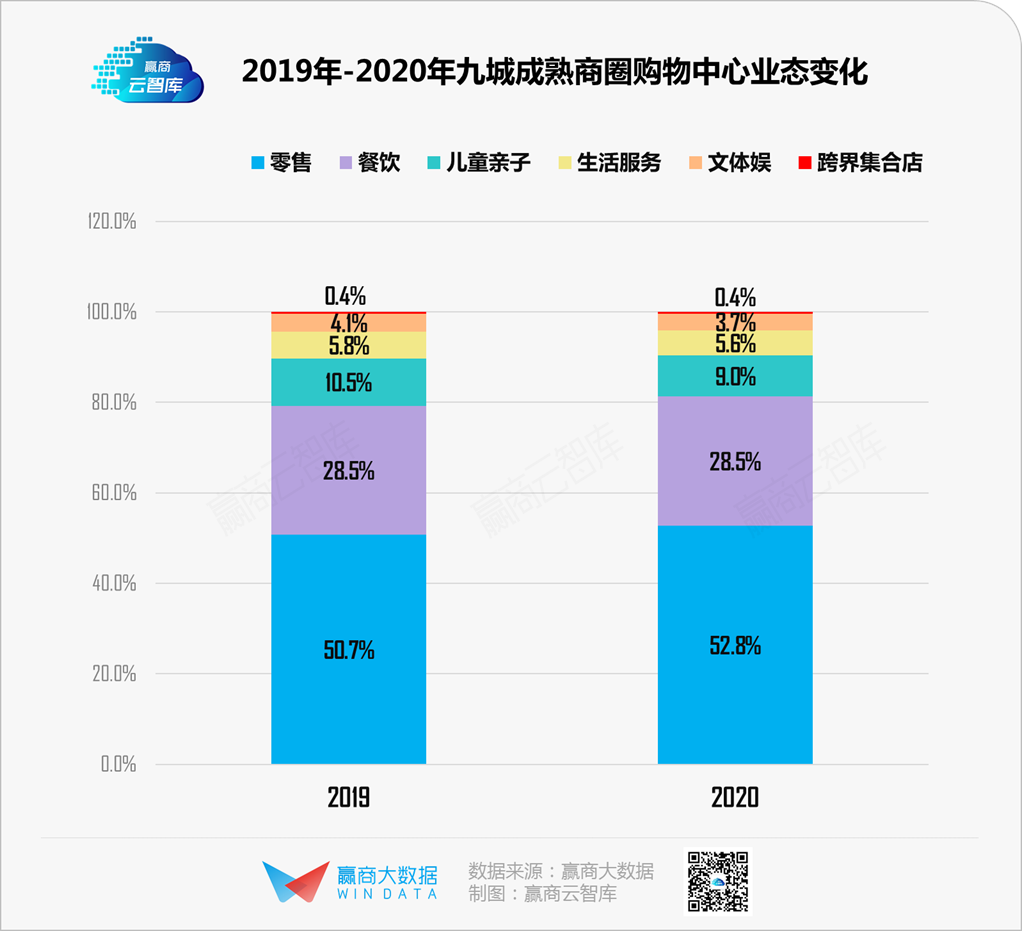

分商圈看:成熟商圈餐饮业态占比稳定,新兴商圈下滑严重

■ 成熟商圈中,零售业态占比上升较多,儿童亲子、文体娱、生活服务则出现轻微下滑,餐饮和跨界集合店保持稳定。

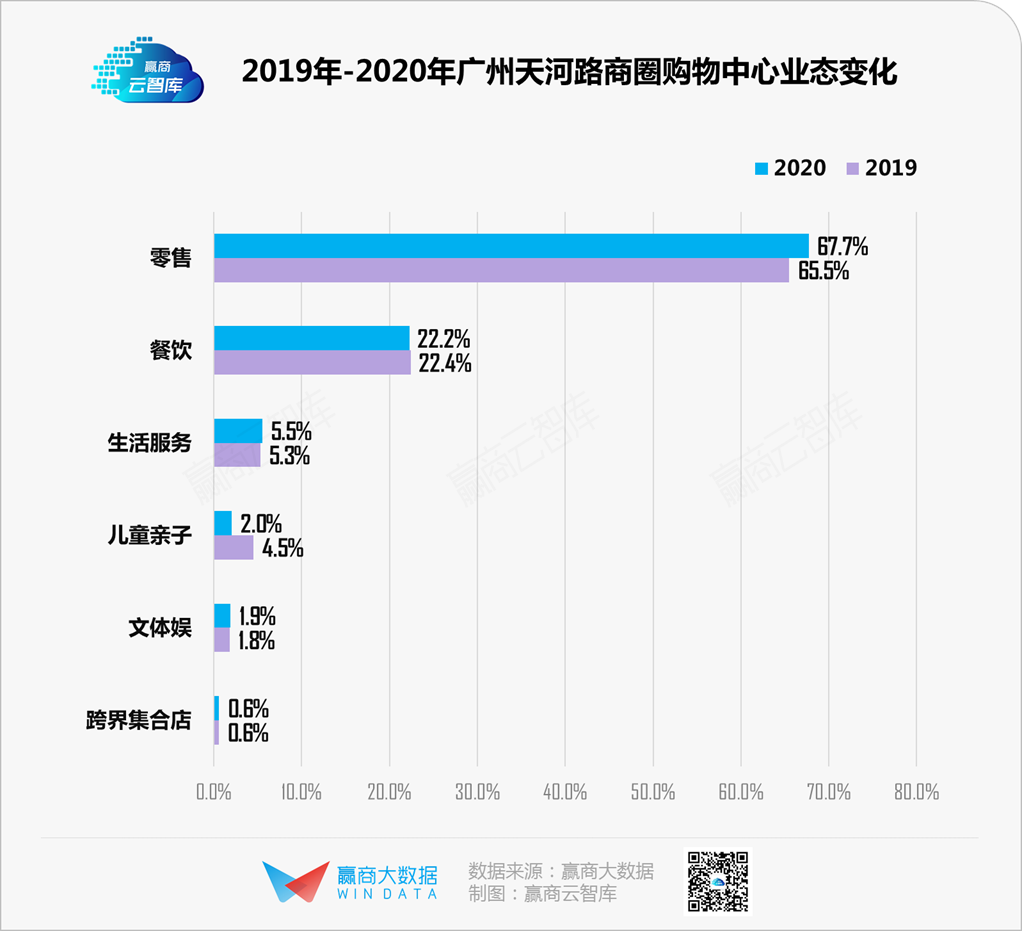

以广州天河路商圈为例,2020年零售业态占比上涨超过2.2个百分点,而儿童亲子业态则下降2.5个百分点,主要原因系购物中心儿童亲子业态品牌调整,大量品牌关店造成。

■ 新兴商圈中,零售业态占比亦有爬升,其他业态变动不大,但餐饮业态占比却出现明显下滑。

造成这种变化的原因可能有:(1)成熟商圈餐饮门店运营周期相对较长,已经积累大波忠实粉丝,因此相对于新兴商圈而言,抗风险能力更强;(2)新兴商圈新品牌占比较高,而疫情期间人们出于安全考虑,尝新意愿较弱,更倾向在熟悉的地方消费。

分业态看:咖啡馆现身频率高,儿童教育、游乐略有收缩

■ 餐饮业态,奶茶、果汁、中式简(快)餐三种业态明显下滑,而咖啡馆、茶饮、日式料理占比则有所上升。

2020年国内咖啡市场依旧火爆,星巴克、Tim Hortons等国际咖啡巨头纷纷押注中国。如星巴克逆势扩展,据2020财年第四季度财报显示,单季中国开店259家,创下新纪录。Tim Hortons在国内首家电竞主题店于11月16日落户上海。

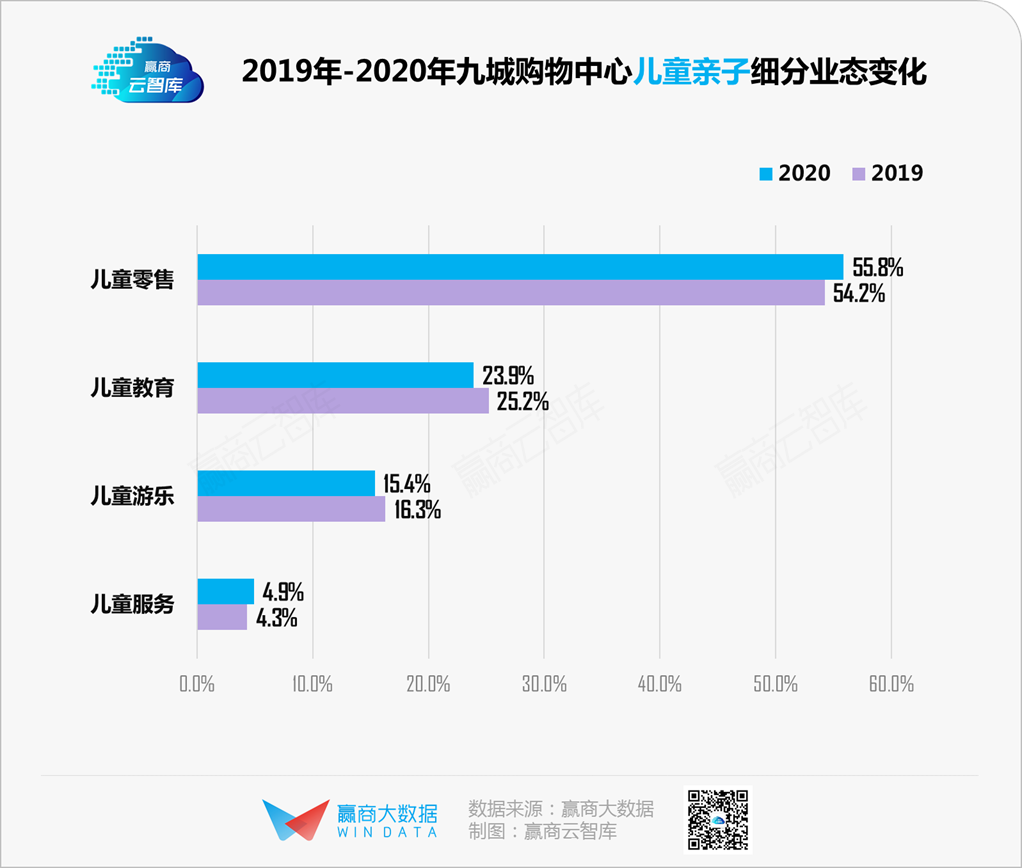

■ 儿童亲子业态,儿童零售和儿童服务业态占比升高,而儿童教育和儿童游乐则出现下降。

儿童游乐、儿童线下培训均依赖特定场景,有大量人群聚集,不利于防控疫情,受到冲击较大。但从长期来看,儿童游乐项目仍具有发展空间。因为儿童消费在整个社会消费中占的比例越来越高,占家庭总消费比重也越来越大,数据显示,中国多数家庭花在孩子身上的钱占家庭总支出的30%。

与此同时,疫情进一步养成线上消费习惯,增加儿童零售比例,采用线上直播带货等方式,是购物中心应对疫情冲击的有效手段之一。

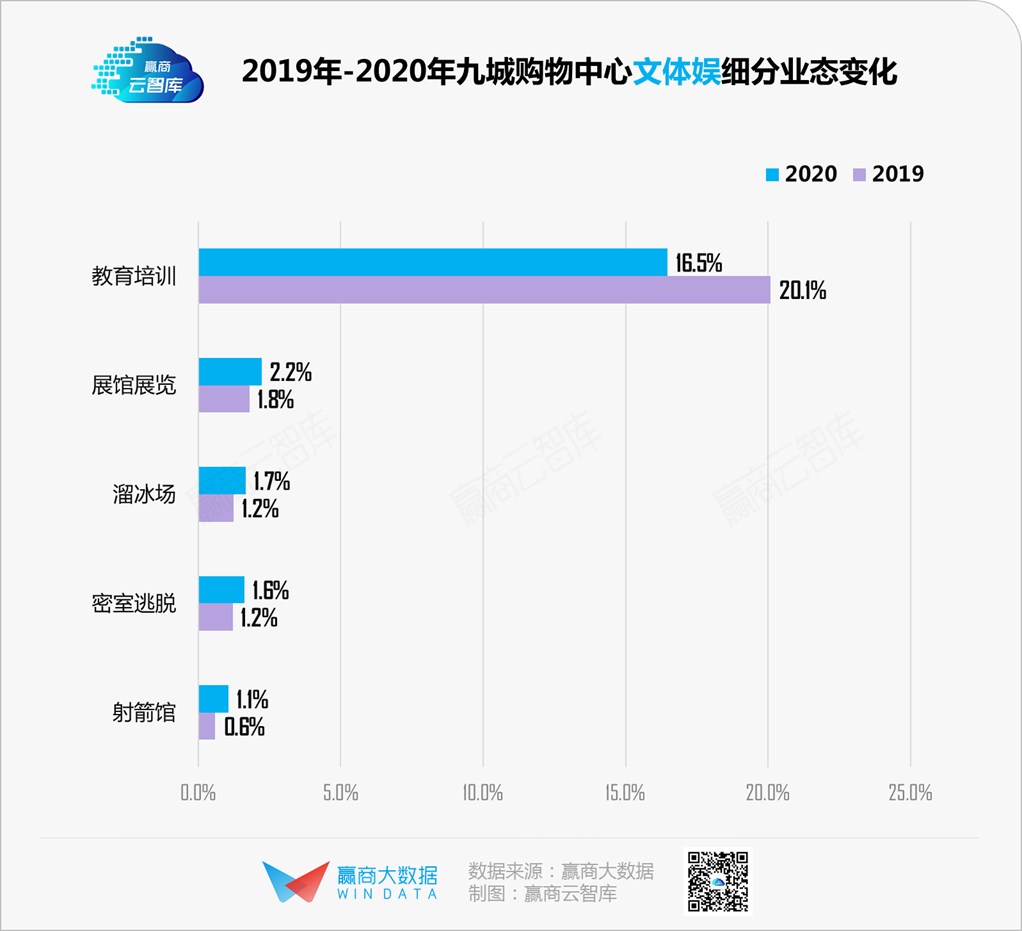

■ 文体娱业态,传统教育培训比例下降较大,而一些新兴业态,如展馆展览、溜冰场、射箭馆、密室逃脱等反而有所上升。

疫情在一定程度上改变了人们的消费习惯,同时也催生一些新需求,如疫情带来的焦虑感催生压力释放需求,密室逃脱、射箭馆等刺激性项目兴起。

三、往后走,什么类型的“体验业态”生命力更强?

▌餐饮:素食、轻餐迎合健康诉求,主题餐饮体验升级

疫情后,越来越多的消费者意识到健康的重要性,素食、轻餐切中健康消费诉求,有望迎来快速发展。日式料理,网红咖啡、网红茶饮等主题餐饮持续创新,促进体验升级,同时带来流量。

▌儿童亲子:亲子业态加速转型,“奶爸”业态有望崛起

疫情期间,亲子业态受到严重冲击,也加速了业态转型。以往单一体验的儿童游乐项目,将转向“亲子沙龙”、“亲子运动”等类型亲子共同体验项目,强化“互动”体验,更有利于用户留存。

此外,男性带娃越来越普遍,但购物中心缺乏男性互动项目,传统DIY手工、梦幻童话主题等亲子活动似乎对奶爸不够友好,在更强调家庭的当下,如何提高“边缘化”的奶爸参与度,不仅有助于提高用户粘性,而且可以将女性从带娃压力中解放出来,释放女性消费,进而激活家庭消费。

▌文体娱:在新奇和好玩之外,增加对“美”的诉求

健身、娱乐原本已经不再新鲜,但疫情后,“新瓶装旧酒”,再次焕发风采,不仅传统健身快速增长,更有瑜伽、器械、有氧运动等形式爆发。与此同时、书吧、健身、观影等诉求有融合趋势,人们既关注外在形体美,更注重内在精神美,美的诉求越来越高级。

· end ·

商务合作/转载/加群沟通:xwnkfh0921(微信号)