春节黄金周数据出炉,就地过年、品质消费等成为消费亮点。在本文中,我们从零售,家电,旅游、酒店及餐饮,纺织服装珠宝,交通运输等行业角度为大家详细解读。

零售:春节黄金周消费同比增28.7%,就地过年、数字经济为新亮点

1、2021春节黄金周消费数据延续向好态势,就地过年带动一线城市与人口密集的经济发达区域表现较好。

今年春节因疫情防控原因,有大约1亿人“原地过年”,使得一线城市与经济发达区域的消费数据,较往年表现更好。分地区看,北京(相较2020年+43.1%,相较2019年+15.5%)、上海(相较2020年约+120%)、天津(相较2020年约+64%)、四川(相较2020年+20%)、河南(相较2020年约+68%)等地区的重点监测企业销售额表现较好。

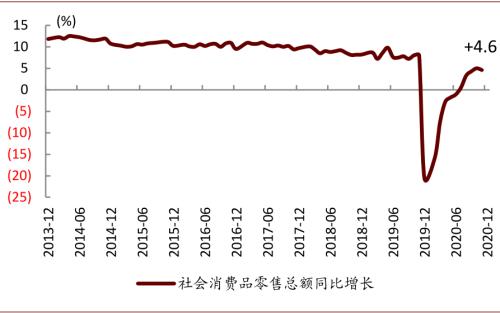

图表:全国社会消费品零售总额同比增长变化情况

资料来源:Wind,中金公司研究部

图表: 全国各地区春节黄金周消费情况统计

资料来源:商务部,联商网,澎湃,中新网,四川观察,凤凰网,河南日报,网易新闻,中金公司研究部

2、消费升级带动品质提升,黄金珠宝、美妆产品、家电家居等品类受到青睐。

今年春节黄金周恰逢情人节,消费市场与消费行为延续提档升级趋势,黄金珠宝、美妆产品、家电家居等品质消费品类,延续红火的销售势头,春节期间商务部重点监测零售企业的珠宝首饰、服装、通讯器材、家电数码比去年同期分别增长160.8%、107.1%、39%、29.9%,部分电商平台健身器材销售同比增49%。

3、新业态新载体融合,数字经济等新模式释放消费潜力。

春节期间,居民将消费热情转移至线上,据菜鸟数据2月4日至15日,春节不打烊发货量达2019年农历同期4倍,三通一达快递发货量达2019年农历同期8倍以上。与此同时,网上过节、到家服务等新模式持续渗透,春节期间一些商圈推出线上线下不打烊,银泰百货定时达订单数相较2019年农历同期增长7倍。“线上年夜饭”走俏,据商务部数据,春节在线餐饮销售额同比增长约135%,线上年夜饭系列商品销售额同比增长约54.9%。

4、本地旅游、观影等体验型消费表现突出。

就地过年带火本地旅游,飞猪数据显示春节期间本地旅游预定同比增长660%,支付宝数据显示本地酒店交易金额同比增长190%,本地景区交易笔数环比增长150%;与此同时,城市内商圈更为活跃,春节期间全国热门商圈的支付宝交易金额平均增长108%。截止2月17日15时,春节档票房突破75亿元,刷新春节档票房纪录(2019年春节档票房为59亿元),今年开年仅一个半月的电影票房即突破100亿元,接近去年全年的一半。

风险

行业竞争持续加剧;疫情影响超预期。

家电:春节黄金周受益低基数,节前促销效果更显著

春节期间并非家电销售旺季,春节前促销家电行业内需景气。

由于家电产品需要送货安装,春节期间线下服务停滞,因此春节当周往往并非销售旺季。春节前的促销活动更为重要。AVC监测2021年2W-6W(1.04-2.07)零售额,空调、洗衣机、冰箱、大厨电、吸尘器(包括扫地机)线上零售额同比+78%、+86%、+115%、+99%、+70%;线下零售额同比+80%、+49%、+57%、+80%、+47%;2020年受益的厨房小家电零售额表现较弱,线上同比+46%、线下同比-18%。剔除2020年低同比基数影响,家电需求温和复苏。AVC监测 2021年2W-6W(1.04-2.07)相比2019年同期,空调、洗衣机、冰箱、大厨电线上零售额同比+35%、+82%、+101%、+73%;线下零售额同比+10%、-5%、+7%、+14%。由于AVC周度数据显示2020年春节期间(4W-5W)同比2019年春节(5W-6W)大家电(含空调、冰箱、洗衣机、彩电)线上、线下零售额分别同比-15%、-63%。我们估计2021年春节黄金周期间,家电数码产品销售额相比2019年持平或小幅下滑。由于春节并非销售旺季,春节前的销售情况更具有参考性。

国内消费升级新周期是我们看好的家电第二大趋势。

传统品类需求温和复苏,新兴品类需求快速增长,如扫地机器人、洗碗机、集成灶、干衣机、投影仪、按摩椅等。白电、厨电在2021年上半年会面临低同比基数影响,因此我们认为业绩弹性会较大。原材料成本自2020年下半年以来快速提升。家电行业具有灵活的价格传导机制,提价措施具有滞后性,行业毛利率会环比小幅回落,但影响不大。我们认为需求景气度一般的厨房小家电面临的压力会更大一些。AVC统计,2021年1月家电线上零售均价普遍大幅提升,例如空调均价3010元/台,同比+14%;洗衣机1591元/台,同比+12%;冰箱2486元/台,同比+10%;烟机燃气灶套餐2950元/套,同比+14%;彩电2553元/台,同比+30%。

品牌出海是我们看好的长期趋势。

人口规模是中国家电市场的优势。2020年中国户籍登记新生儿1003.5万,同比下降14.9%,相比2016年减少43.8%。长期看,我们认为少子化将限制中国家电市场需求规模。中国市场集中了优秀的家电企业,竞争激烈,创新产品相互快速模仿,存在内卷的倾向。品牌出海可打开全球市场,避免陷入内卷、少子化威胁。中国品牌全球扩张势头类似日本1980-1990年代。我们预计未来3-5年中国消费电器、消费电子品牌有望在全球成为主流。市场担忧人民币汇率的快速提升,原材料成本快速上涨以及全球疫情控制后对需求影响可能导致2021年中国家电出口受到负面影响。但我们更看重中国企业通过产品创新、电商渠道在海外市场提升市场份额的能力。

风险

市场需求波动风险;成本快速上涨风险。

旅游、酒店、免税及餐饮:就地过年致跨省市流动减少,免税和餐饮消费亮点突出

免税:海南旅游业受疫情反复影响,但离岛免税春节数据亮眼。

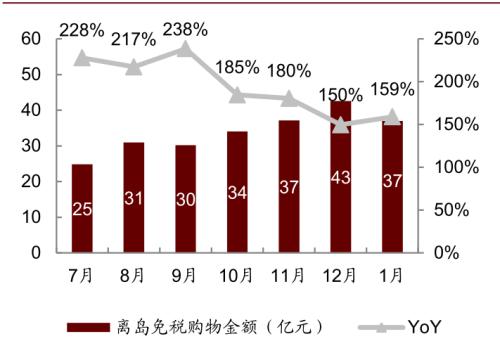

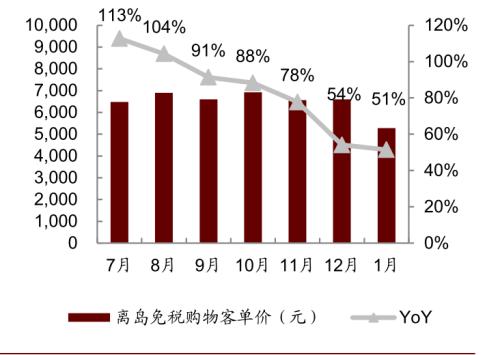

据三亚市旅文局,2月10日至12日,三亚景区景点、椰级乡村旅游点共接待游客22.3万人次,同比下降22.7%,海南旅游业受各地零星病例影响。但据海南省商务厅,春节期间,海南离岛免税销售额仍获亮眼数据。2月11日至14日,九家离岛免税店总销售额达7.29亿元(2月14日,总销售额超2.8亿元),其中免税销售额约6.6亿元,购物人次约9.79万人次,日均免税销售额约1.7亿元,实现环比增长(9、10、11、12、1月日均数据为1.0、1.1、1.2、1.4、1.2亿元),相较2019年春节期间日均销售额增长92%。此外, 2月2日由财政部、海关总署、税务总局联合发布的“邮寄送达”提货方式在春节期间方便了许多消费者,受到欢迎。

图表: 离岛免税购物新政以来购物金额、人次、客单价

资料来源:海口海关,海南省商务厅,中金公司研究部

餐饮:春节假日激发需求,就地过年对高线餐饮有一定促进。

据商务部数据,2月11日至17日,全国重点零售和餐饮企业实现销售额约8,210亿元,相较2019年春节黄金周增长4.9%。我们认为“就地过年”对一、二线餐饮有一定促进。据上海市商务委抽样调查,春节期间107家餐饮样本企业实现销售额2,933万元,同比增长79%,堂吃年夜饭平均每桌消费2,471元。据我们对重点品牌的观察和估算,太二表现靓丽、初一至初三同店较2019年同期增长逾30%,海底捞(2月至今整体翻台率约4、较去年11-12月的约3-3.5明显提升)和湊湊(春节期间翻台率较去年12月提升)也呈现明显环比改善,但呷哺受北京和河北疫情影响、尚未恢复至去年12月或2019年1月水平。

旅游:就地过年利好一二线城市本地周边游。

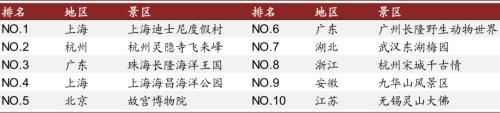

1)一二线城市本地周边游恢复相对较好:春节假期北京市接待游客数达663.2万人次,恢复至2019年同期逾80%,其中接待市民在京游人数占比74%;广东省接待游客数3,964.3万人次,恢复至2019年同期逾60%,其中接待省内游客(含市内游客)占比93.3%。春节假期前四天,成都A级旅游景区单日客流量较2021年元旦假期增长约38.7%。从产品结构看,文化民俗、近郊踏青、主题公园、温泉滑雪等热度较高。

2)重点景区恢复:春节假期杭州宋城接待游客数达65.75万人次,高于2019年同期水平;2.10~2.13三亚千古情景区接待游客数达5.53万人次,春节假期前四天日均较2019年春节假期日均恢复约33%。受制于景区限流尚未放开、团队游暂停及跨省游恢复承压,2.11~2.16峨眉山景区接待游客数较2019年可比同期恢复不足40%;2.12~2.16黄山风景区日均接待游客数较2019年春节黄金周恢复不足50%。

图表: 2021年春节热门景区排行榜

资料来源: 飞猪2021春节本地游报告,中金公司研究部

酒店:在就地过年政策的号召下,很多旅客选择“酒店旅游”方式过年。

根据去哪儿网的数据显示,一二线城市酒店热度较高,高星酒店预订占比达到6成,春节期间预订量前五的城市分别为重庆,三亚,成都,广州,深圳。春节前四天全国酒店每晚平均514元,较春节前一周(432元)上升了18.96%

风险

疫情后复苏慢于预期。

纺织服装珠宝:春节期间珠宝、服装销售增长超预期

春节期间珠宝、服装销售增长领先于其他品类。

2021年春节黄金周(除夕至正月初六,2月11日-17日)恰逢情人节,商务部重点监测零售企业的珠宝首饰、服装销售额比去年同期分别增长160.8%、107.1%,快于通讯器材(同比增长39%)、家电数码(同比增长30%)等其他品类。虽然2020年同期疫情影响有低基数效应(2019年基数未披露、较难与2019年直接比较),但据多家新闻报道[1][2][3],春节期间各大商场及线上平台的珠宝、服装销售景气度高。

珠宝春节期间销售额同比增长161%。

京东大数据显示[1],珠宝首饰品类为2021春节期间消费占比增长最快的品类之一。国内各大知名品牌如菜百、中国黄金等黄金、K金和金银投资商品成交额同比去年农历同期增长5倍,铂金饰品增长6倍,进口时尚饰品增长4.2倍。腾讯新闻报道[2],老凤祥、老庙黄金、周生生、周大福等传统金饰连锁品牌门店,以及天猫、京东等线上平台,同比历年春节假期,黄金饰品类的销售额都屡创新高。我们认为,一方面各大珠宝品牌纷纷抓住销售窗口,推出一系列促销活动吸引消费者;另一方面,黄金价格近期较为平稳,铂金价格有所上涨,也激发了消费者的购买热情。

服装春节期间销售额同比增长107%。

2021年春节叠加情人节,“双节”促进消费,同时“就地过年”倡议下各大商场、商街客流量也显著高于往年。国家税务总局公布春节前增值税发票数据显示,2021年春节前(2月3日到9日),纺织服装销售收入同比增长6.5%,特别是服装销售同比增长23.2%。2021年春节较晚,适逢服装换季,部分商场春季服装消费热情较高,据青岛新闻网报道[3],春节期间青岛市服装类商品受节日促销拉动明显,销售额同比增长167.4%。

我们看好纺织服装及珠宝板块龙头公司的中长期投资价值,且良好的春节销售或将成为股价催化剂。

风险

疫情长期持续,金价大幅波动。

交通运输 | 春运数据追踪:客运货运冰火两重天,快递超预期

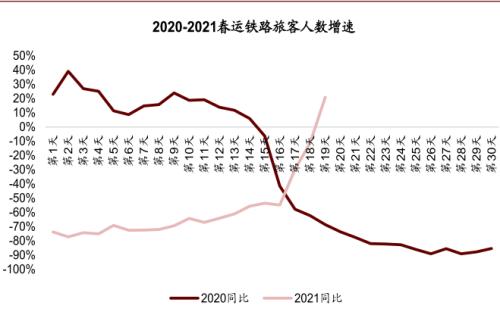

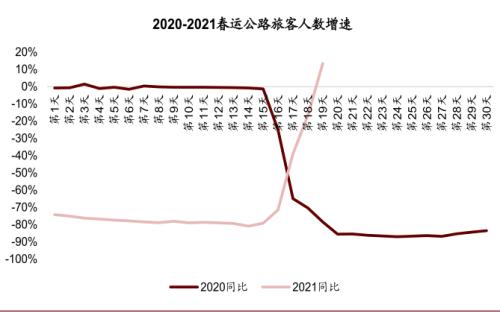

受疫情和就地过年的政策影响,截至2月15日,全国客运量同比下降约74%,但未来降幅有望收窄。

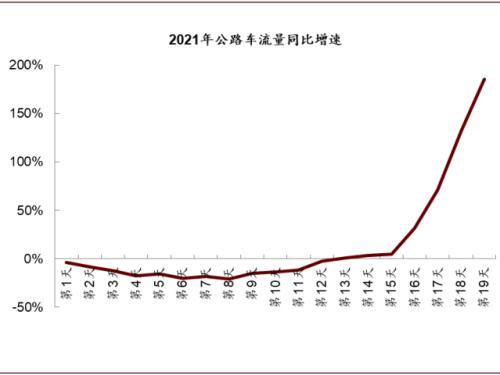

截至2月15日(春运第19天),全国共累计发送旅客约3.2亿人次,同比下降约74%,公路(不含乘用车)、铁路、航空和水路客运量分别同比下降约76%/65%/69%/59%,大幅下降有两个原因:1)2021年就地过年政策减少了人员流动,2)去年春运的高基数(去年疫情真正影响到客运量是在春运第15天后)。未来我们认为客运量下降幅度将会持续收窄,去年疫情导致年后人员返程时间拉长,但我们认为今年返程受疫情影响不大,在最近两天交通运输部公布的数据中,我们已经明显看到了客运量的同比回暖(铁路和公路客运量同比增速已经在春运第19天转正)。春运19天中公路车流量日均为2,735万辆,较2020年同比增加1.7%,显示驾驶出行的需求强劲。

图表: 春运客运量数据

资料来源:交通运输部,中金公司研究部

图表: 2021年铁路和公路客运量增速在春运第19天开始同比转正

资料来源:交通运输部,中金公司研究部

图表: 公路车流量增速在春运第13天开始同比转正

资料来源:交通运输部,中金公司研究部

与客运量形成强烈对比的是货运量的同比高增长。

1月国家铁路货物发送量迎来开门红,累计完成3.2亿吨,同比增长约12%,而春节前15天,铁路货运量同比增速也同样高达约9%;中欧班列方面亦取得显著增长,以阿拉山口国境站为例,1月进出境中欧班列开行数量达到444列,同比增长49.5%。

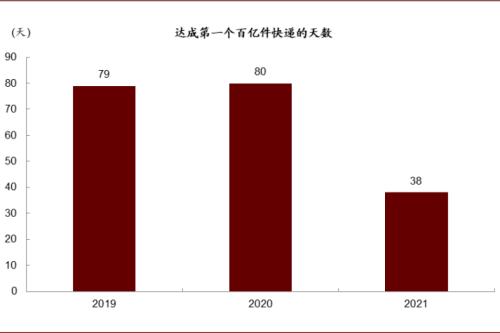

2021年快递业务已超百亿件,春节期间快递业务量同比增长超2倍。

根据国家邮政局邮政业安全监管信息系统监测数据,2021年1月份,全国快递量完成84.9亿件,同比增长约125%;2021年第100亿件快件在2月7日诞生,这一成绩的达成仅用38天,而2019年用了79天,2020年用了80天;2月11日(除夕)至2月15日(正月初四),全国邮政快递业运行累计揽收和投递快递包裹3.65亿件,同比增长224%。去年春节疫情导致的低基数叠加今年保障就地过年快递网络不打烊,是导致快递量超预期的原因。

图表: 2021年快递达成第一个百亿件仅用了38天

资料来源:国家邮政局,中金公司研究部

风险

疫情反复影响客运和货运。

来源:中金公司