毫无疑问,名为“新型冠状病毒肺炎疫情”的黑天鹅已经来了。阴影之下,人民的生活已经受到广泛影响,更进一步经济领域也陆续出现各种反应。

翻看历史,2020年的武汉肺炎和2003年的非典有很多相似之处,但也存在本质性差异。因为这场突如其来的疫情,当下宏观经济将如何被影响?商业地产与零售商业又将走向何方?

中城商业研究院最新发布的报告《宏观弱周期下的新型冠状病毒(2019-nCoV)疫情对于中国经济与商业市场影响初探》,通过回顾分析17年前的非典,对以上问题做出了回答。

商业地产观察试图对报告精华部分进行解读,以供行业参考。

1

从非典到武汉肺炎,如何影响宏观经济?

1、非典回顾:疫情下的宏观环境与影响

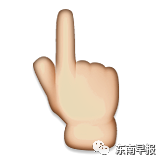

2003年全球经济复苏,整体形势向好,处于经济强周期和“入世”效应下的国内经济,并没有受非典疫情而影响经济上升的整体大势,进出口在疫情结束后也迅速回弹。

非典影响下,中央及地方政府的各项政策向医疗、医药行业倾斜,同时出台一系列税收优惠措施,为受疫情影响严重的餐饮、旅游、娱乐、交通等行业进行减税。

尽管餐饮收入受到巨大冲击,但非典结束后迅速回弹。同时,非典对其他零售商业的负面影响也较短,整体影响有限。

从类别上来看,限额以上企业受影响最大的是服装类消费,在2003年二季度一度出现负增长,而日用品、中西药消费受非典影响短期内波动上升,非典结束后回落。

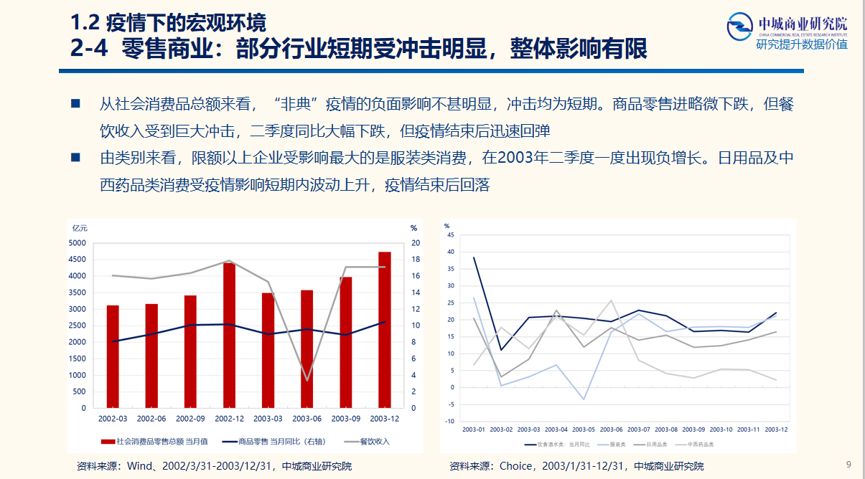

总体来说,非典期间经济增速虽在短期内受到负面冲击,但对整体经济走势影响有限,经济上行趋势并未因此受阻,零售商业虽然受到重挫,但疫情结束后短期内即恢复,甚至出现“报复性消费”。

2、宏观经济:本次疫情与非典存在六大本质性差异

报告指出,相较于2003年的非典,本次疫情对于宏观经济的冲击强度相对低,但影响的范围较大、不确定性较高。主要是因为本次疫情与非典存在六大本质上的差异性,即病毒本身差异、中央应变差异、生活水平差异、商业模式差异、人口流动差异及经济实力差异。

由于本次病毒致死率和毒性较SARS弱,预计影响时间较2003年短。同时,中央采取较快应变措施,武汉封城,并创纪录的在短时间内甄别出病原体,大数据、互联网等技术进步,也为疫情控制带来较大帮助。

尽管本次疫情短期内再度打压国人对经济前景的信心,并冲击黄金周实体零售(商超除外)、旅游运输、线下文娱等行业业绩,但与2003年相比,国民生活水平实现大跃进,消费升级与人民对美好生活的追求,将使疫情过后消费出现明显回弹。如果疫情有望在3个月左右的时间基本受到控制,预计本次疫情对实体经济的冲击程度将较2003年低。

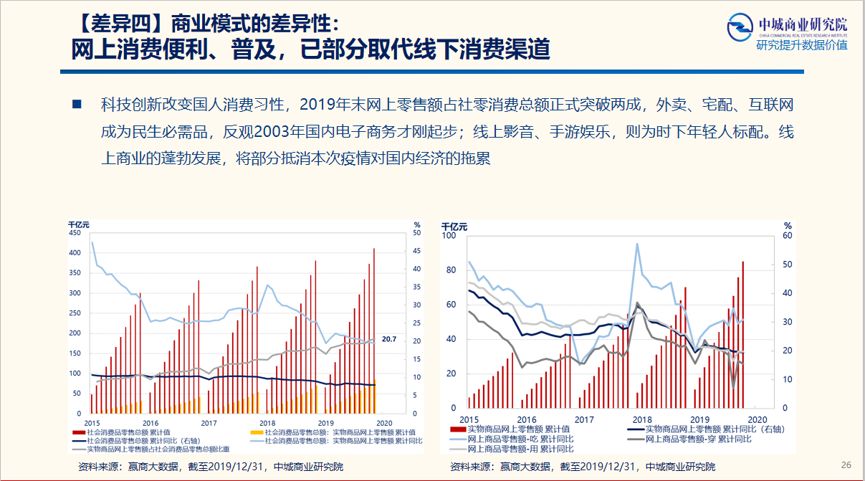

与2003年相比,商业模式更新迭代。网上消费便利、普及,已部分取代线下消费渠道,科技创新改变国人消费习性,外卖、宅配、互联网成为民生必需品,反观2003年国内电子商务才刚刚起步;线上影音、手游娱乐,则成为时下年轻人标配。线上商业的蓬勃发展,将部分抵消本次疫情对国内经济的拖累。

不过,由于本次疫情传染性高,在潜伏期即具有传染性,加之便捷的内外交通网络系统,导致人口流动速度倍增,进而使本次疫情影响范围较大、不确定性也较高。

加之,中国对世界经济的影响力早已不可同日而语,本次疫情对全球影响较2003来的大,若其他国家无法有效防止自己国内的疫情扩散,或趁机对中国落井下石,则“蝴蝶效应”将使得疫情对全球经济产生的不确定性或冲击,较2003年高出许多。

2

疫情对商业地产与零售商业影响几何?

1、对商业地产:短期扰动不改中长期趋势

在疫情影响研判方面,该报告预测疫情对商业地产的影响,具有短期扰动不改中长期趋势的特点。

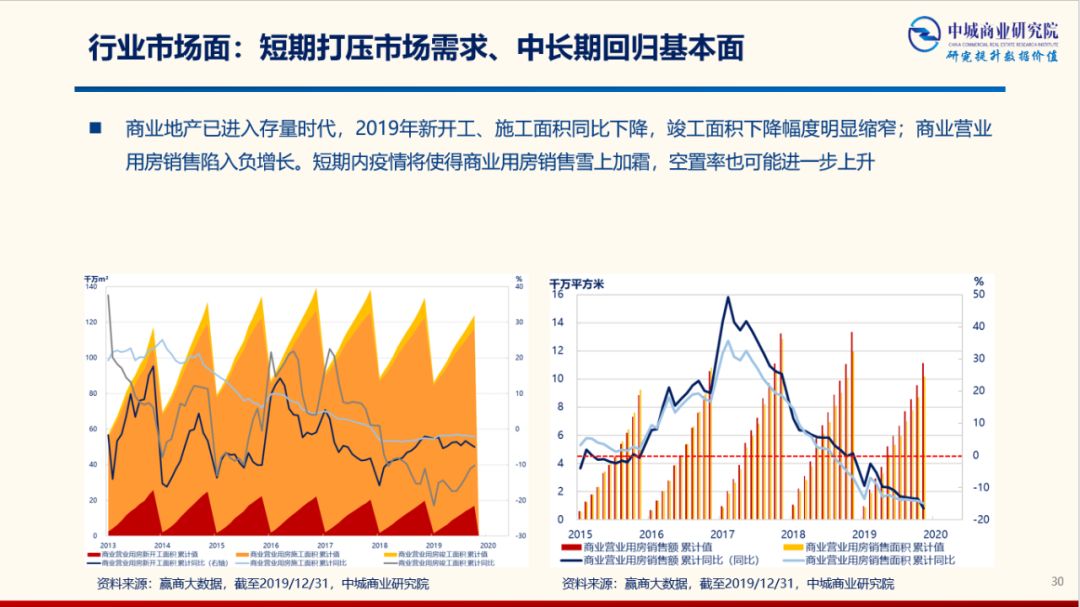

就行业市场面而言:由疫情造成的影响会短期打压市场需求,但中长期仍不改原趋势、回归行业基本面。商业地产已进入存量时代,2019年新开工、施工面积同比下降,挖掘持有物业的价值成为商业地产开发企业如今的重头戏,商业地产进入了一个重质量、减速度的时代,轻资产的运营谋求新的发展。加之政策托底,有助房企缓和资金压力。

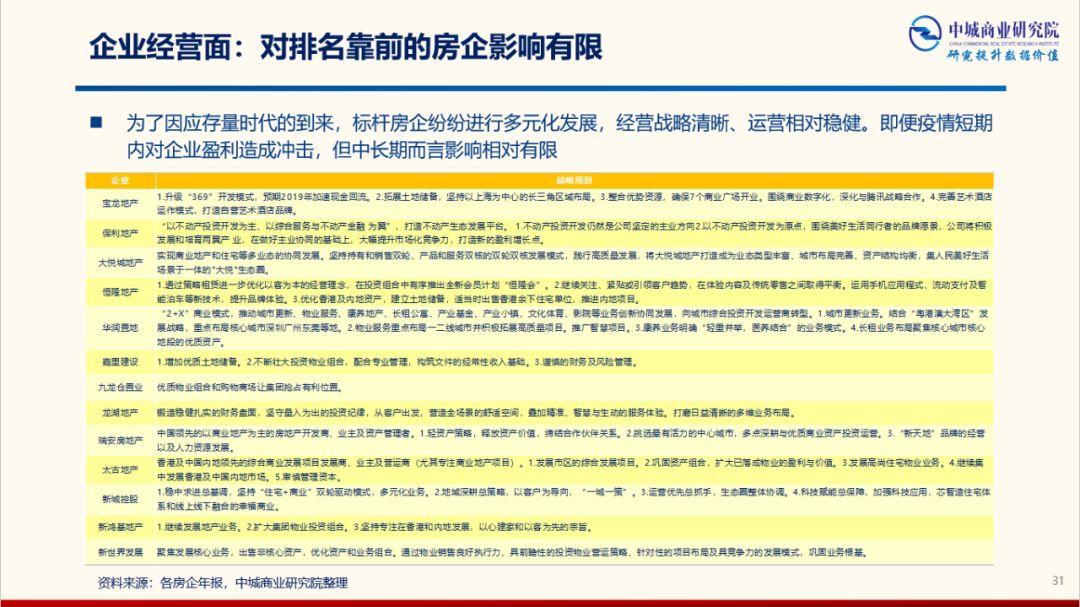

从企业经营面来讲:此次疫情对排名靠前的房企影响相对较小,对于处在战略转型初期(住宅刚跨足商业)的房企较为不利。随着存量时代的到来,标杆房企纷纷进行多元化发展,在行业日益成熟、市场深度观望的背景下,跨界探索等方式成为各大房企纷纷涉水的方向——这些标杆房企经营战略清晰、运营相对稳健。即便疫情短期内对企业盈利造成冲击,但中长期而言影响相对有限。

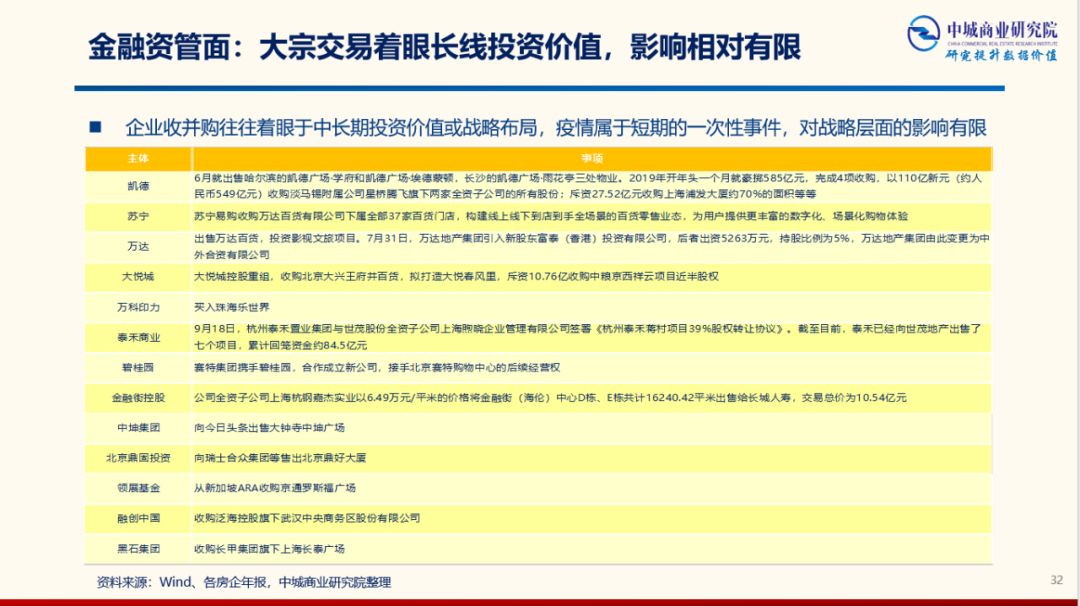

而从金融资管面上来看,在我国宏观经济中长期维持稳定、人民币汇率贬值预期下降的情况下,疫情对大宗交易影响有限。企业收并购往往着眼于中长期投资价值或战略布局,疫情属于短期的一次性事件,对战略层面的影响有限。

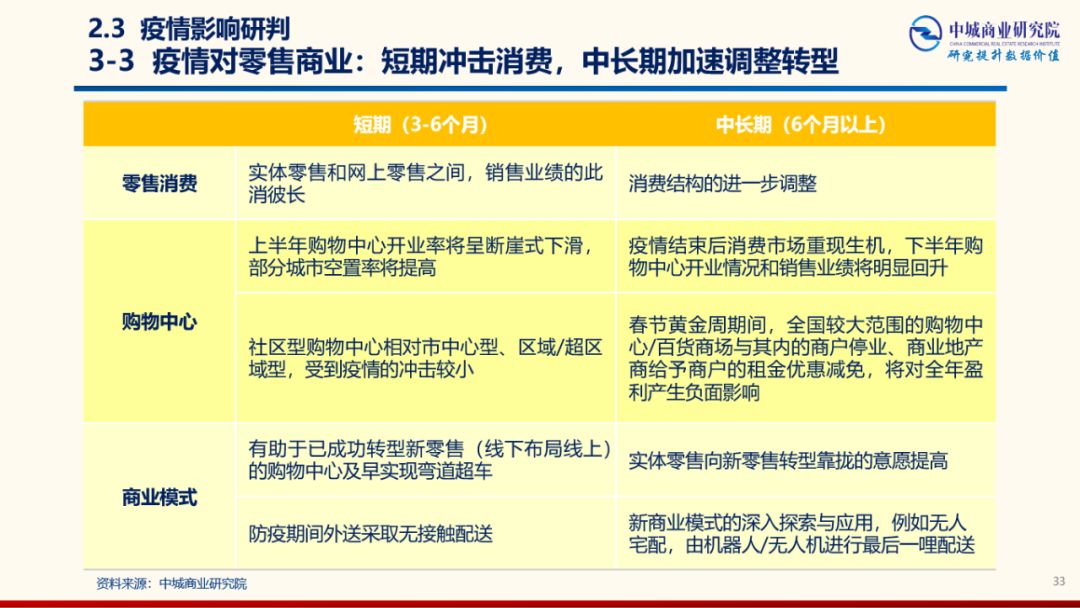

2、对零售商业:短期冲击消费,中长期加速调整转型

该报告在疫情对零售商业影响研判方面认为,疫情对零售商业的影响在短期内会冲击消费,中长期则加速调整转型。国家金融与发展实验室理事长李扬认为,目前疫情可能会调低对中国经济增长的预期,但是中国经济的韧性和整体健康的基本面没有变。虽然疫情对服务业产生较大冲击,但是之后可能会产生报复性消费,这部分缺口有望回补。另外,此次疫情可能会对经济结构产生非常大的影响。

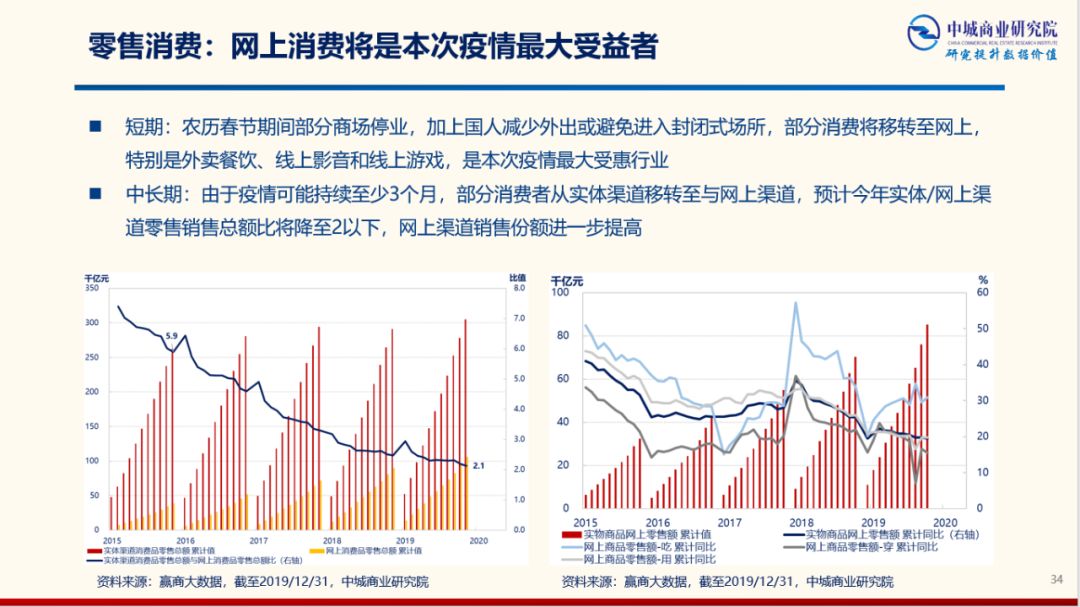

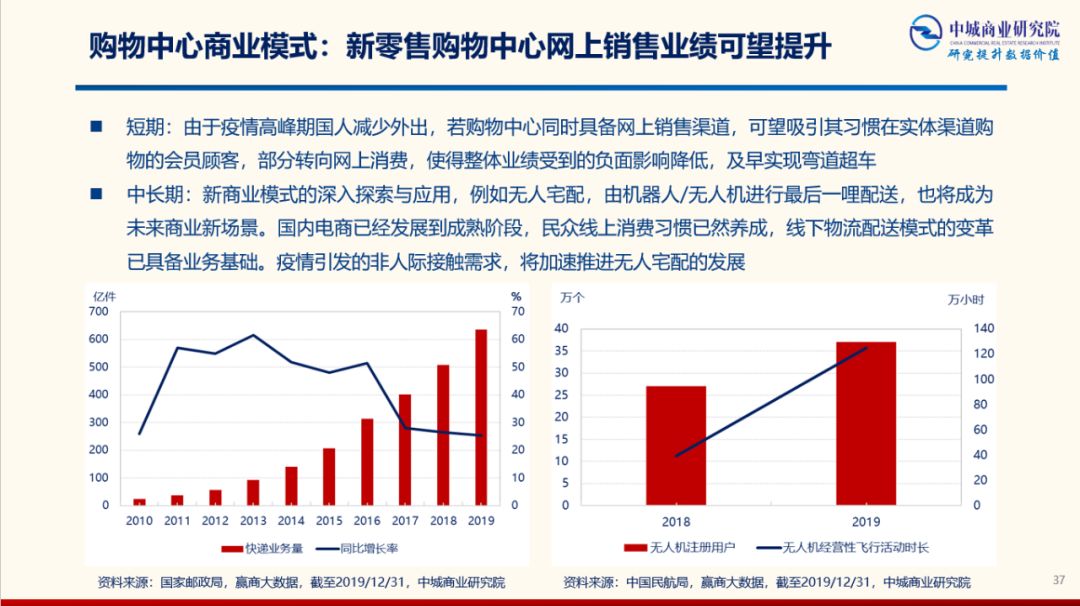

对于零售消费而言,网上消费将是本次疫情最大受益者。从2003年非典发生促使电商爆发,到时下蔓延的新型冠状肺炎病毒,历来,由大型疫病导致人们生活习惯,乃至于产业格局、社会发展被改变的案例屡见不鲜,至今仍是。

非典催熟当年电子商务,带动零售业在线化、数字化、智能化,与非典相似,今年的疫情本身就牵动一系列社会运转模式调整和人们行为模式改变,疫情过后很多零售企业会加快入局社区电商、直播电商等新模式,并向新零售商业模式全面转型,把坏事变成好事,实现向全渠道零售电商的战略目标。

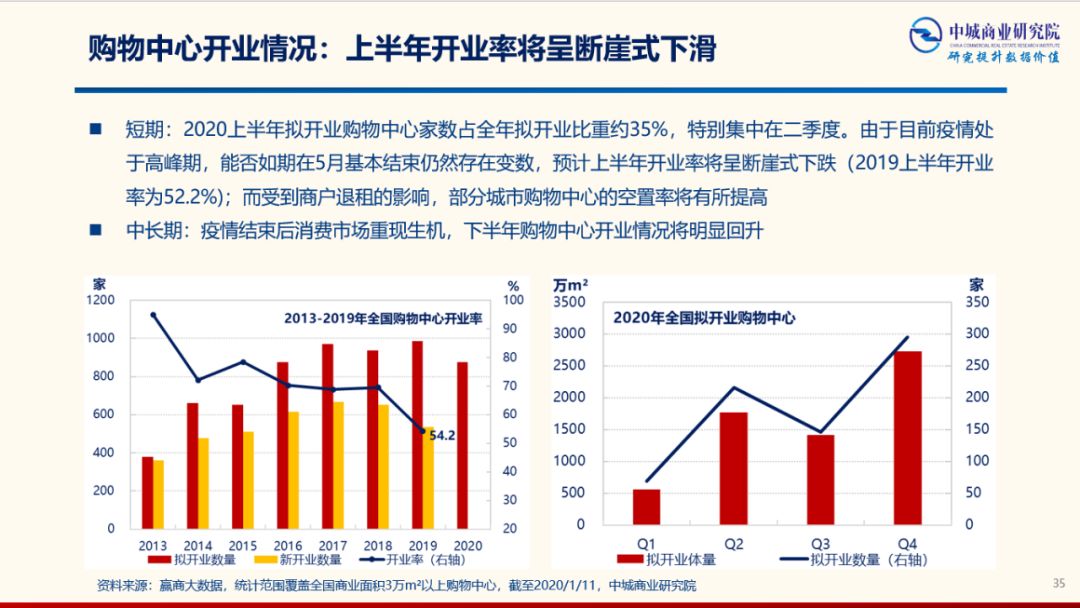

对于购物中心开业情况而言,预计呈现出上半年开业率断崖式下滑的特点。据赢商网统计,2020年仅华北地区拟开业项目就约137个,商业总体量1210万平方米,其中京津冀区域拟开业购物中心数量约92个,商业总体量约784万平方米,在华北地区中占比约65%。对比2019年拟开业数据来看,华北地区开业项目数量大爆发,体量也比2019年度拟开业量增近519万平方米,接近翻了一番。受疫情影响,这些项目可能无法在上半年开业。

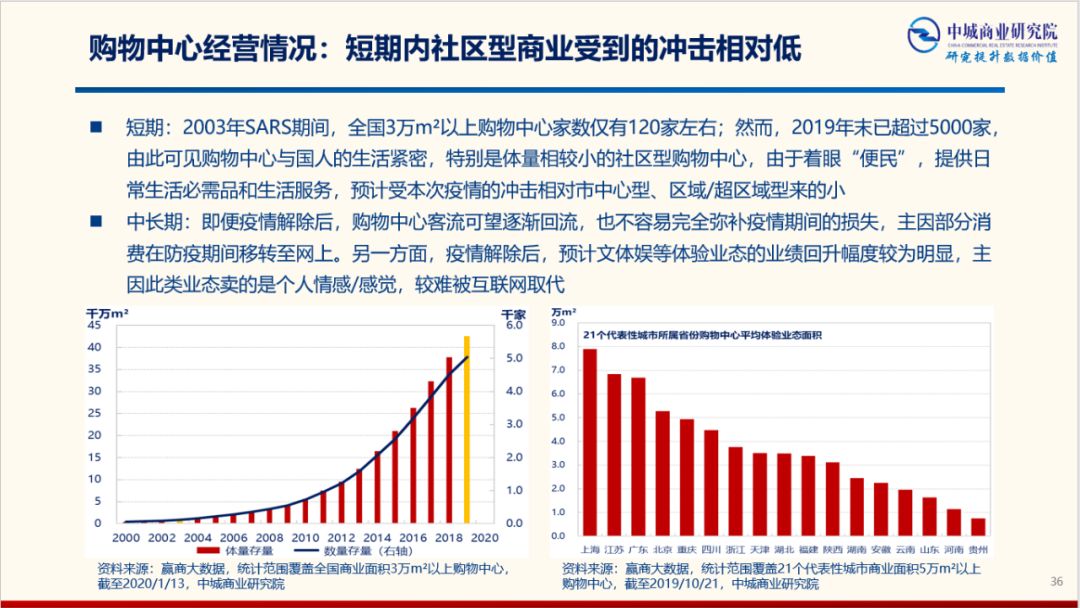

从购物中心经营情况来看,短期内社区型商业受到的冲击相对低,而从中长期来看,即便疫情解除后,购物中心客流逐渐回流,也不容易完全弥补疫情期间的损失,主因部分消费在防疫期间移转至网上。另一方面,疫情解除后,预计文体娱等体验业态的业绩回升幅度较为明显,一方面此类业态卖的是个人情感/感觉,较难被互联网取代,另一方面,体验式服务无法从线上得到满足。

最后,从购物中心商业模式角度探讨,新零售购物中心网上销售业绩可望提升。随着线上流量红利消失,线下门店租金日益上涨,传统的零售企业经营成本逐年攀升。各大零售企业都渴望创造一种智慧的经营模式,通过新技术的应用和用户体验的升级,对线下门店升级改造,打通线上、线下割裂的数据,以大数据为驱动,改造传统零售业态,创造一种全新的商业模式,提升业务营收。中长期来看,疫情过后不失为新零售模式尝试和探索的好时机。

-结 语-

报告最后指出,本次疫情对总体经济带来较大的下行压力。参考SARS疫情解除之后,消费市场出现报复性回弹,预计本次疫情解除后,消费市场可望重现生机。然而,由于当前网上消费的规模远大于2003年,因此之后消费回弹的力度,应不如2003年大,唯文体娱等体验业态的复原情况,可望优于一般业态。

春节黄金周期间,全国较大范围的购物中心/百货商场与其内的商户停业、商业地产商给予商户的租金优惠减免,将对零售业全年盈利带来负面影响。为了提振消费、奖励良心企业、扶持困难企业,有关部门除了参考SARS时期提供的政策优惠,还可再进一步采取个别行业的定向减税、商业项目营业所得税率调降、以及定向融资优惠等举措,帮助企业共度难关。