01

新型冠状病毒疫情发展回顾与现况分析

疫情发展回顾

“抗疫上半场”历经五周 (35天/840小时)、三阶段的关键时刻

资料来源:中城商业研究院、中国联通大数据(注1)、21数据新闻实验室(注2)

疫情发展现况

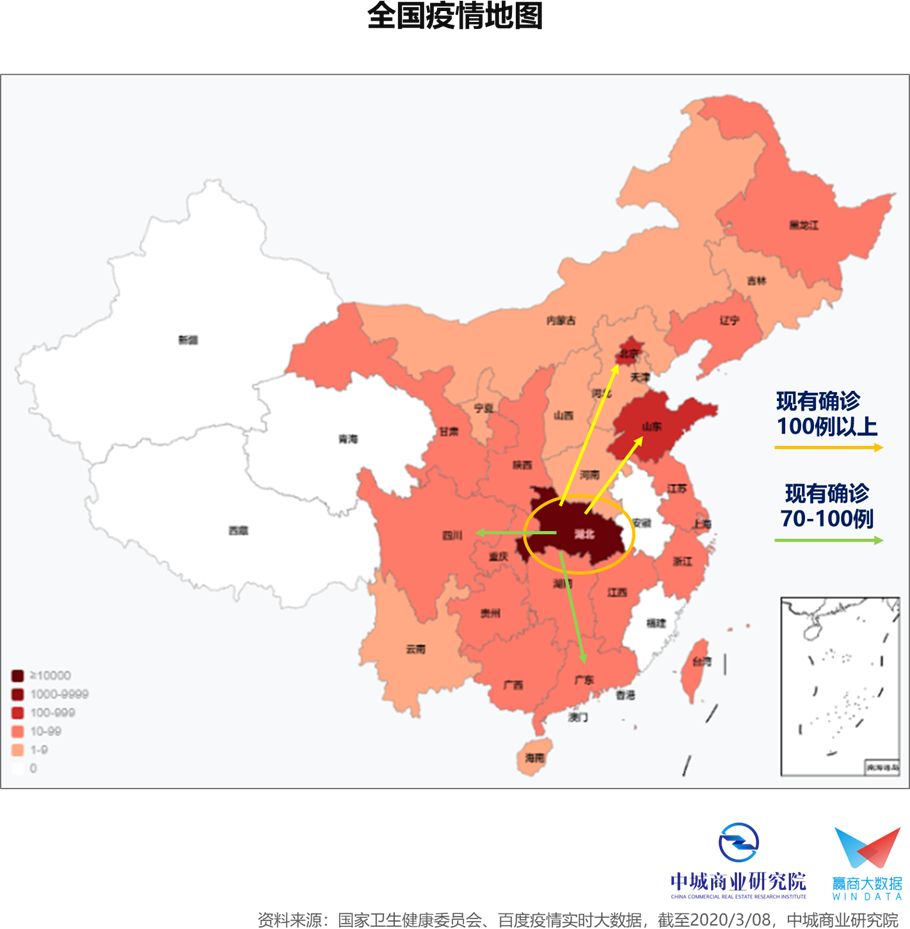

▌国内

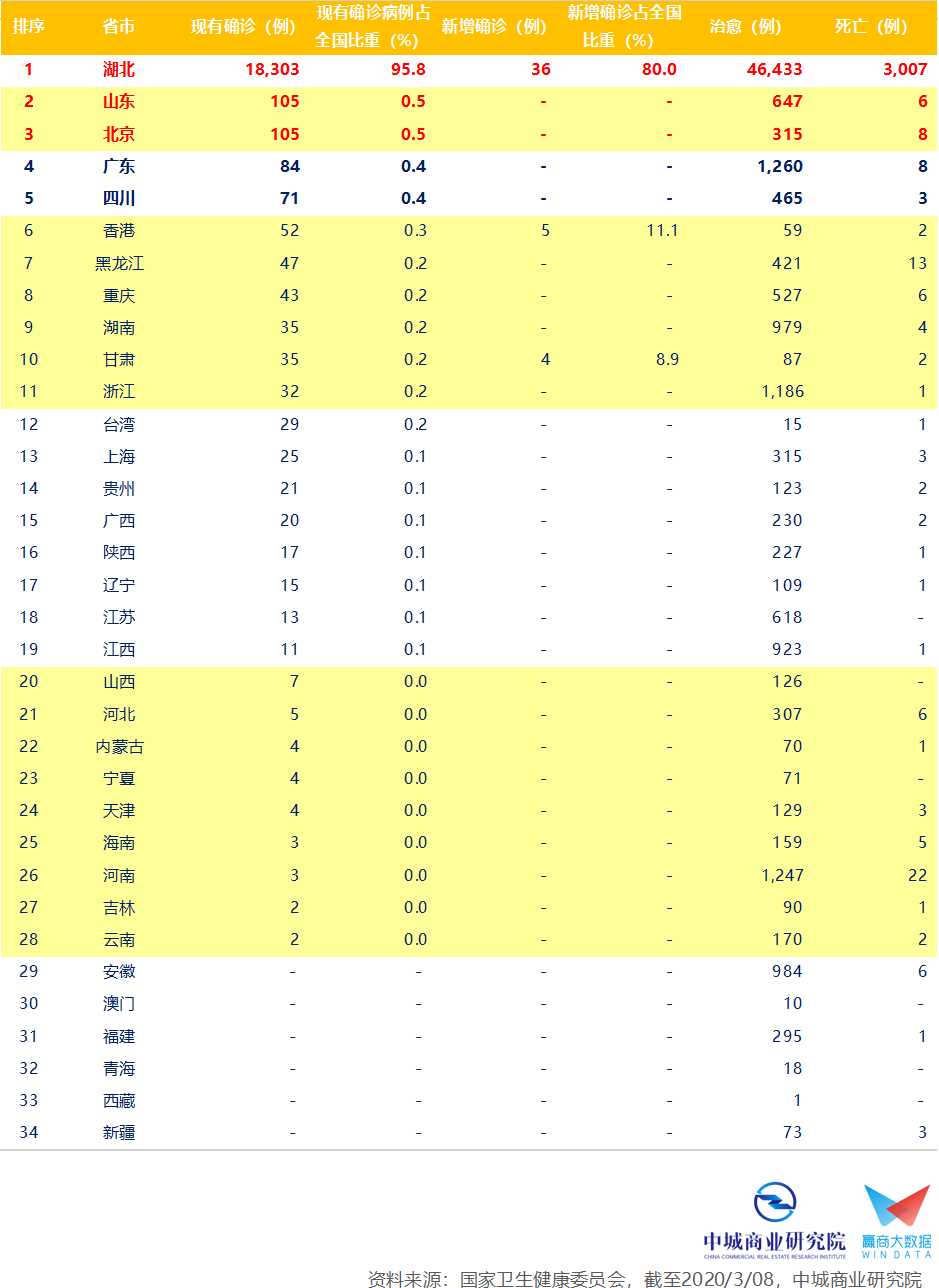

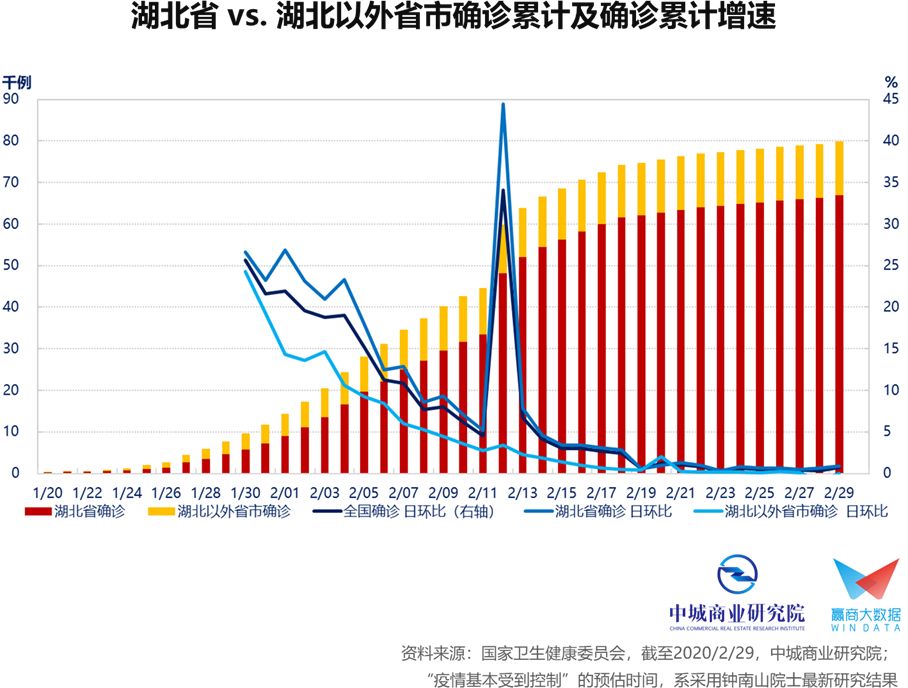

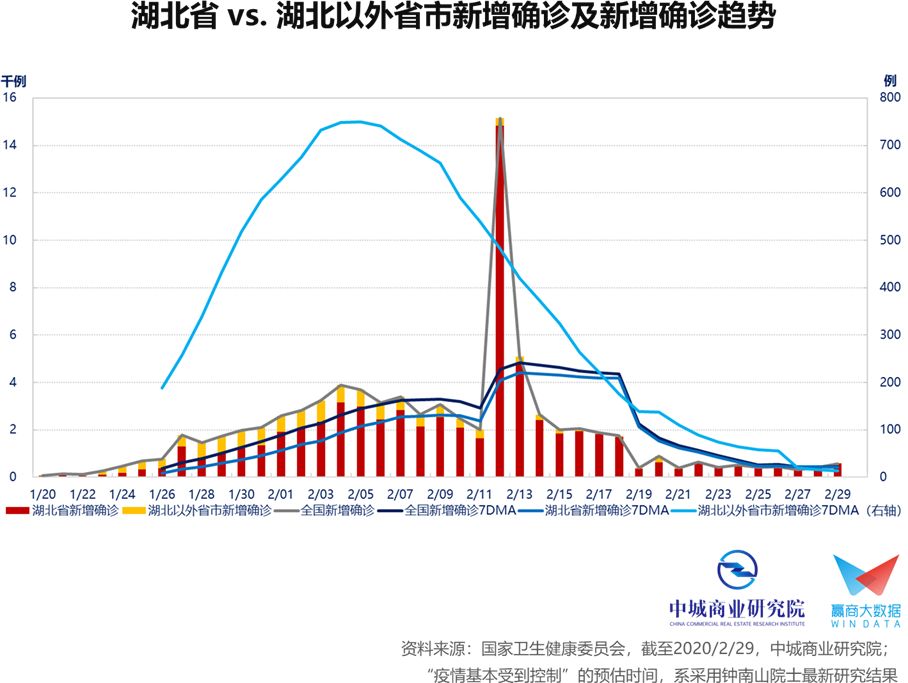

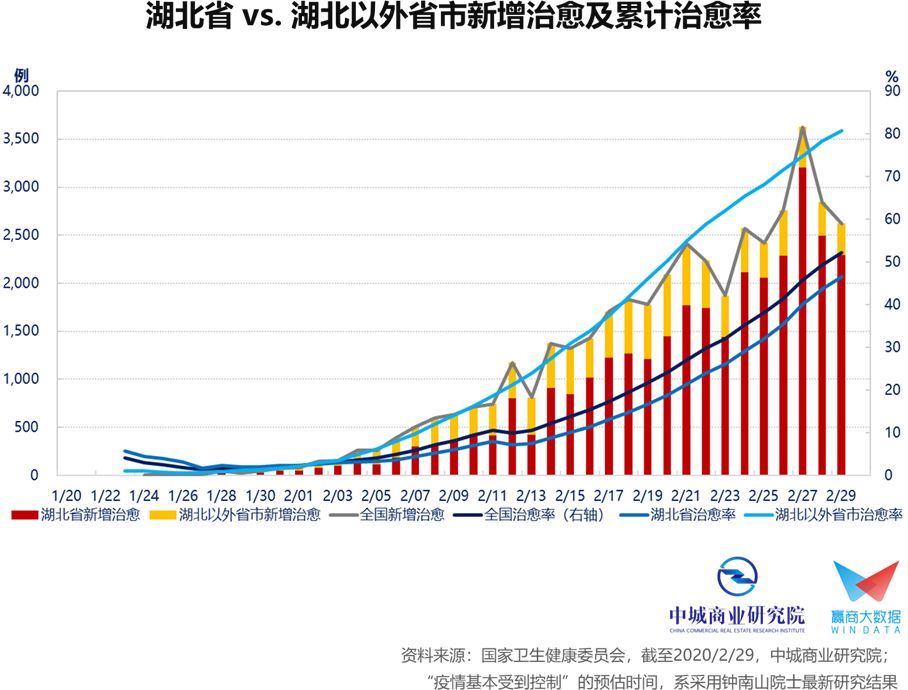

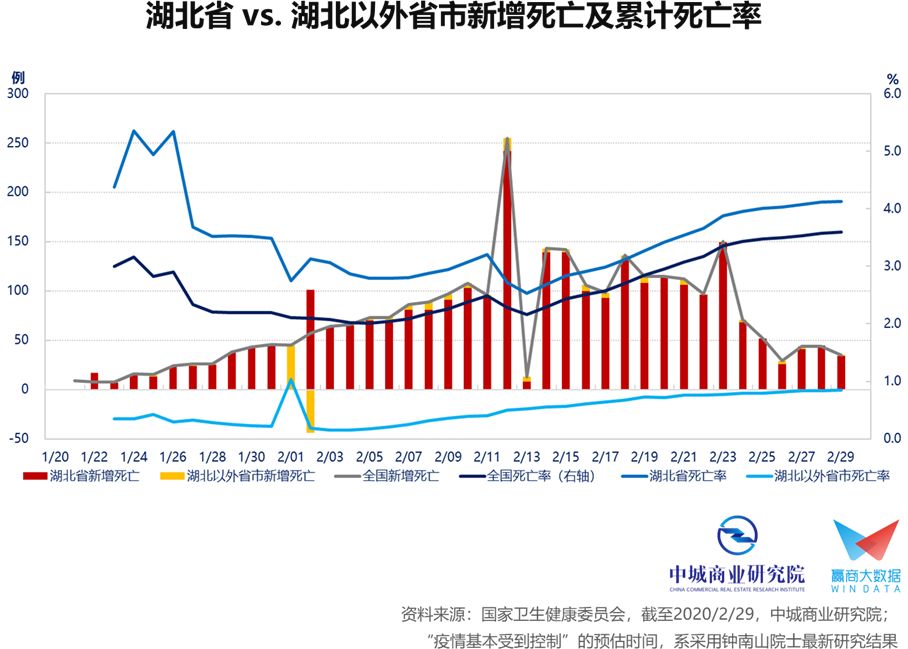

■除湖北外,山东、北京、广东现有确诊排位居前

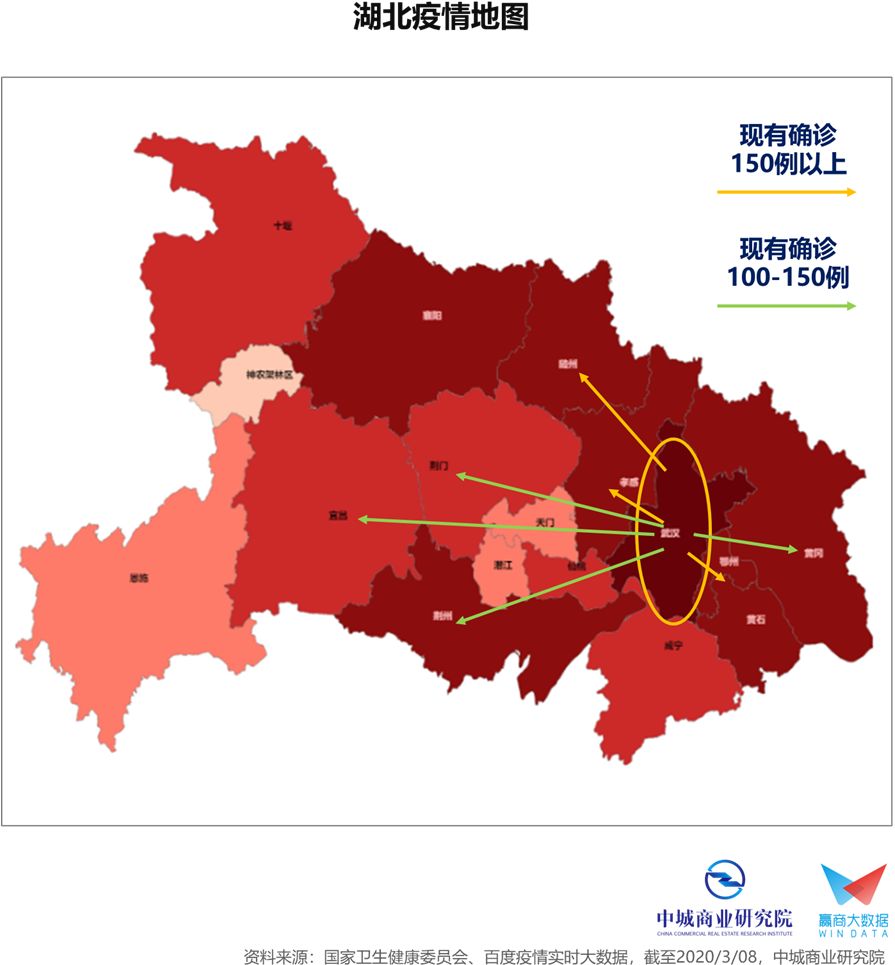

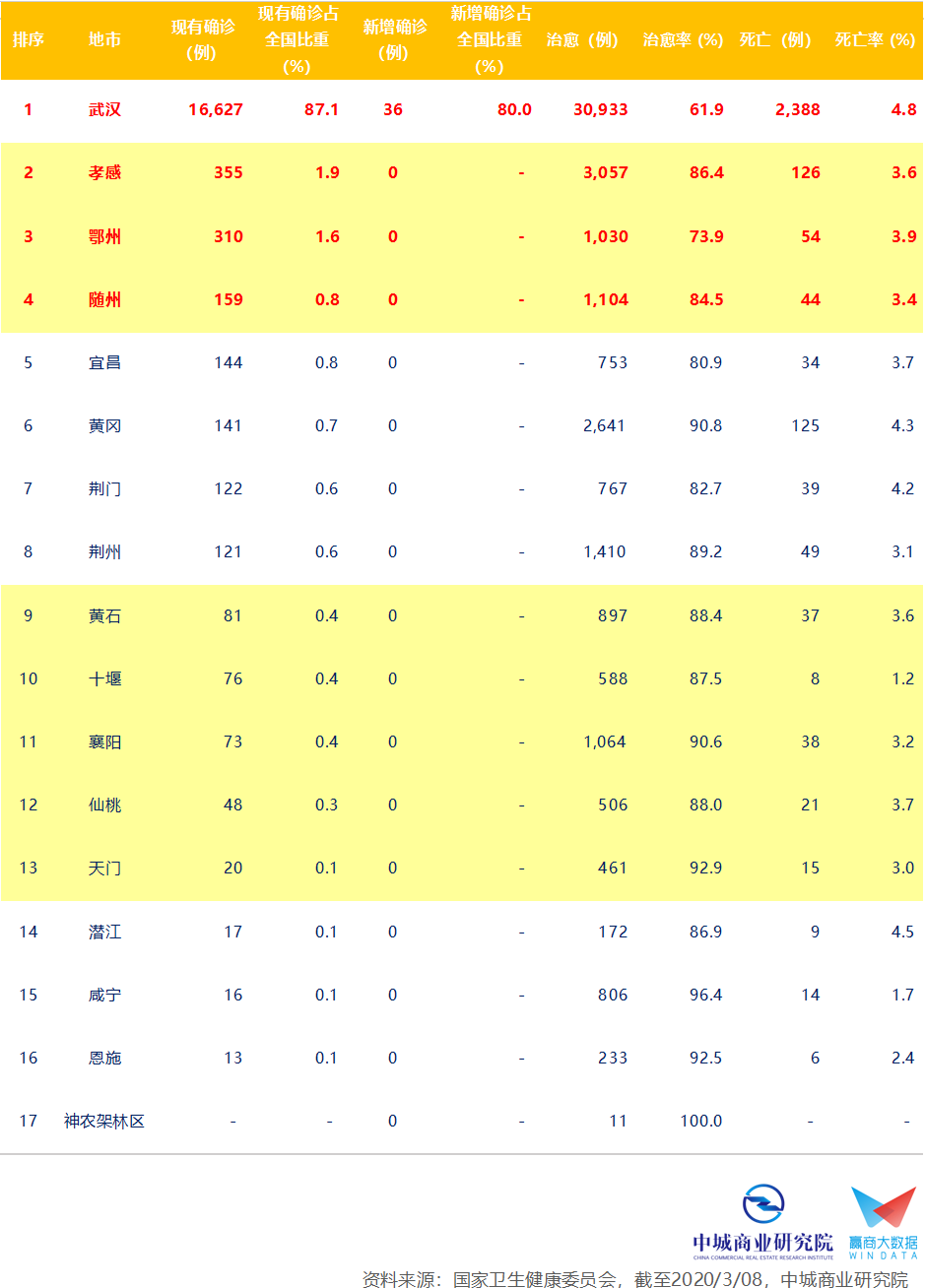

■武汉外地市疫情改善,武汉当下仍为主战场

■疫情明显趋缓,预估4月底前基本可控

▌海外

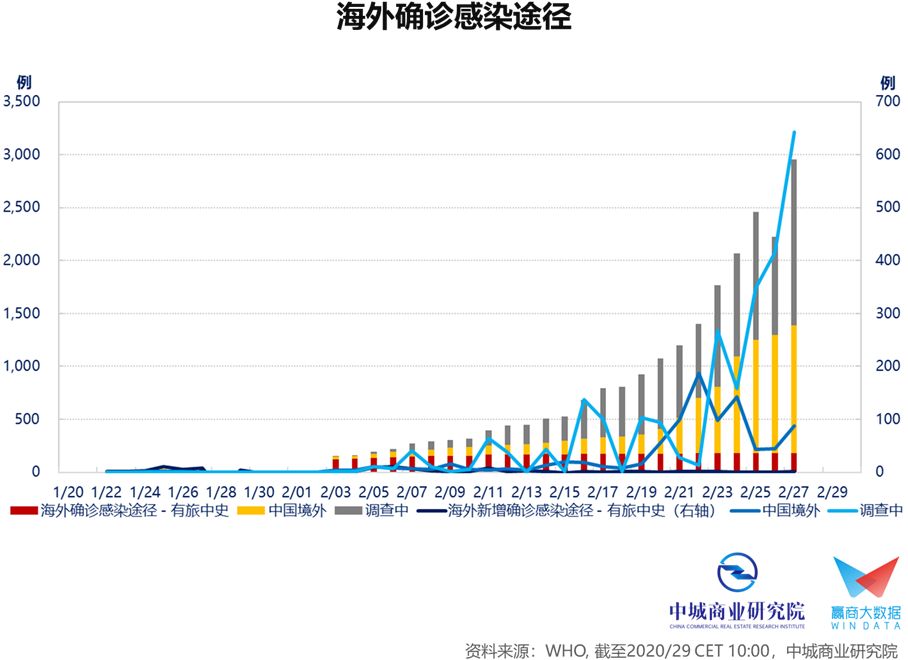

■疫情大规模爆发,全球确诊国家/地区“破百”

自2/23以来,海外疫情迅速蔓延;相对国内疫情的积极向好,形成所谓“中国的下半场vs.世界的上半场”。

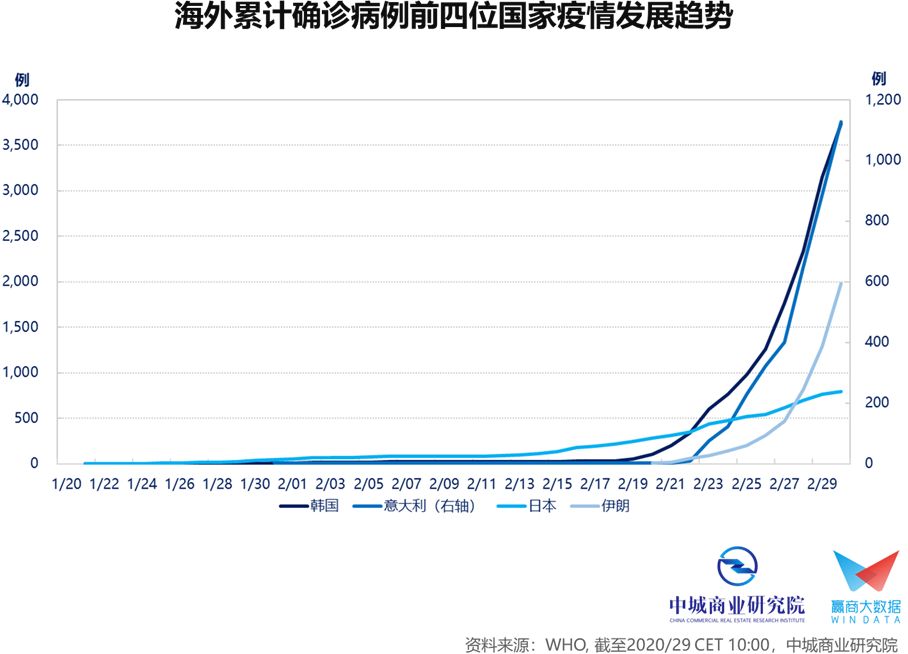

截至3/8海外累计确诊已达2.47万例,确诊数前三位国家占比近8成,分别为东北亚的韩国(7,134例)、中东的伊朗(6,566例)、南欧的意大利(5,883例)。眼下世界七大洲仅南极洲幸免于难。

■累计确诊急剧攀升,感染途径多源自当地

疫情发展分析

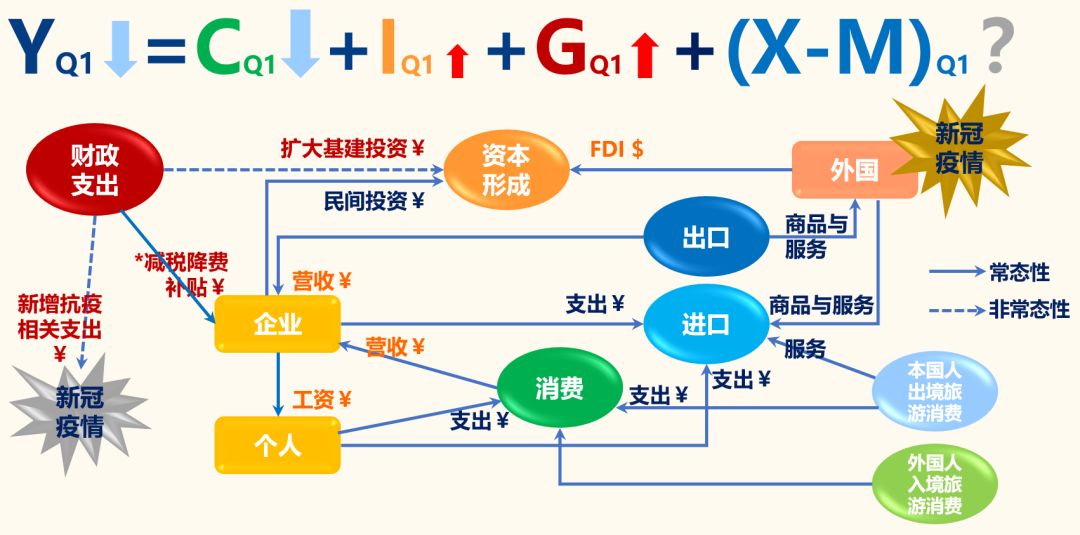

▌疫情影响:疫情发展出现“三个超预期”和“三个不可控”

资料来源:中城商业研究院

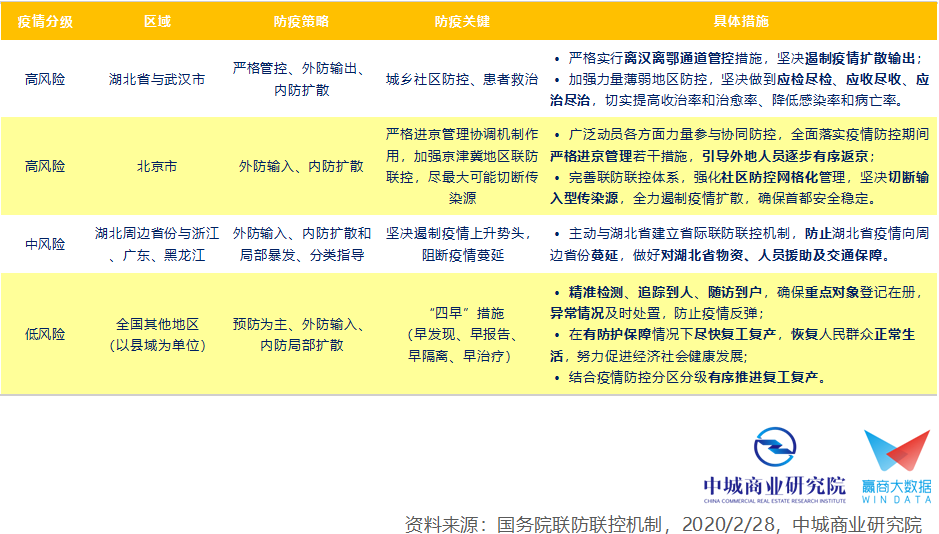

▌疫情防控:落实分区分级差异化施策,努力降低疫情冲击

2/28国务院根据疫情严重程度,进行区域分级、调整防疫策略,以加速推进有序复工复产,努力保持全年经济运行在合理区间。

02

从经济结构与商业周期看疫情的影响

从产业结构进行疫情影响分析

▌总供给

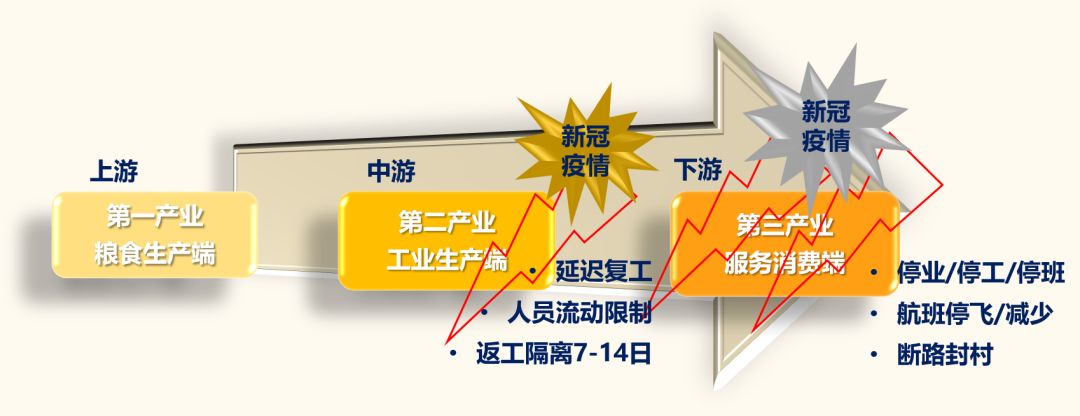

■疫情影响:疫情的冲击已从消费端蔓延至生产端

疫情对行业的冲击程度可从以下四个维度判断:

是否需要物理性接触:越需要则影响越大,例如电影院看片 vs. 线上看片;

生活依赖程度:越小则影响越大,例如名牌包(奢侈品) vs. 卫生纸(民生必需品);

人群密集程度:越高则影响越大,例如堂食 vs. 外卖;

停留时间长短:越长则影响越大,例如商场 vs. 超商。

资料来源:中城商业研究院

▌产业结构

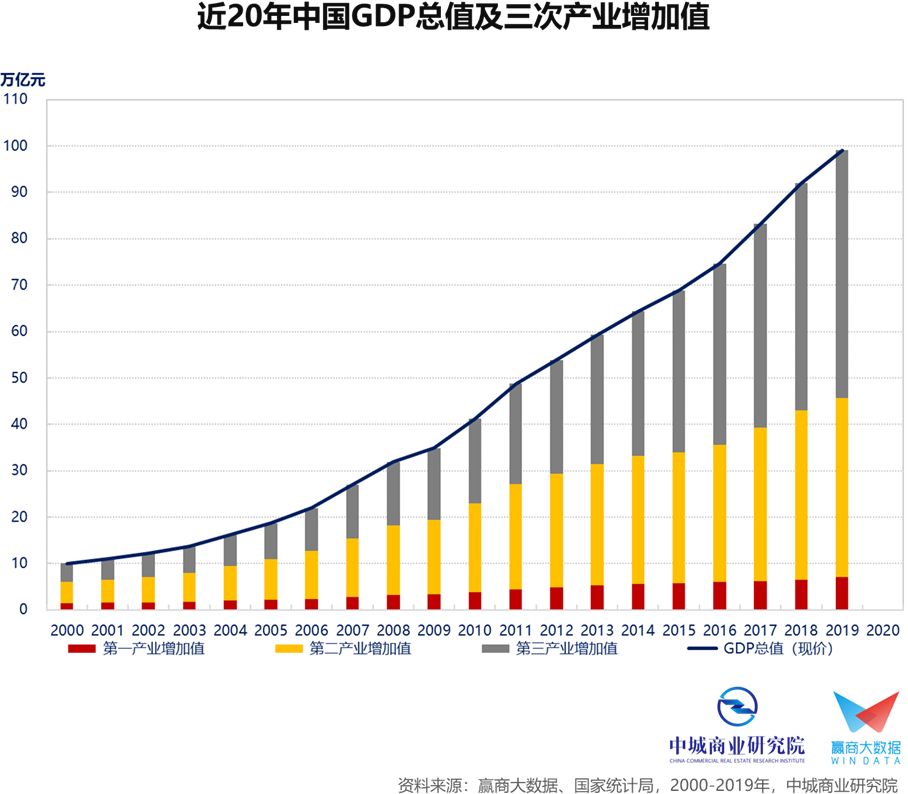

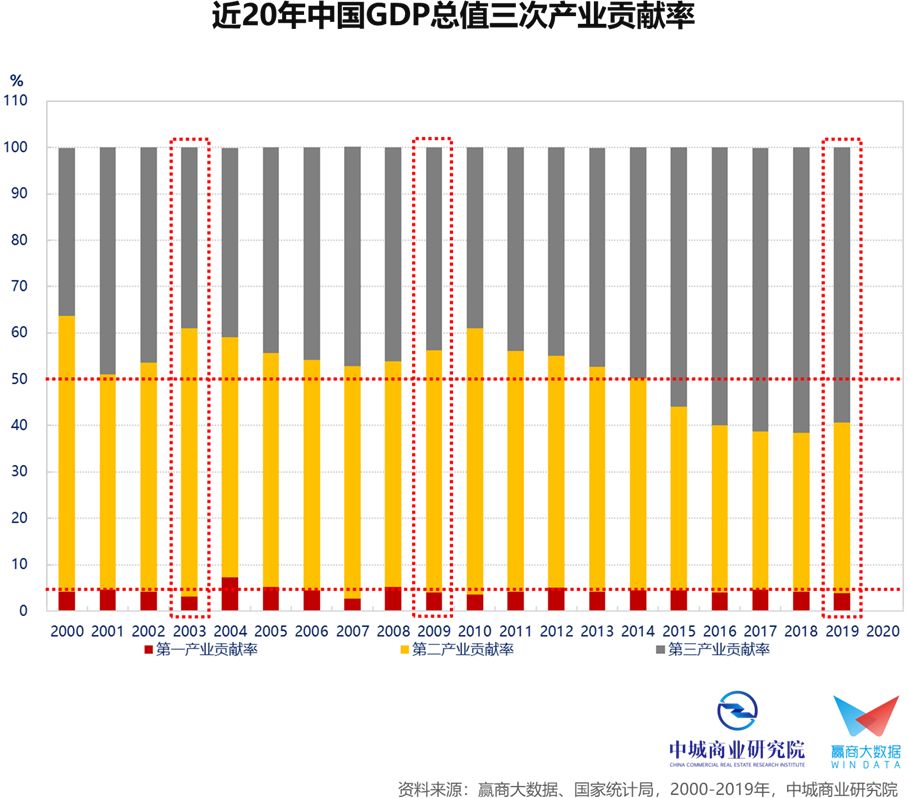

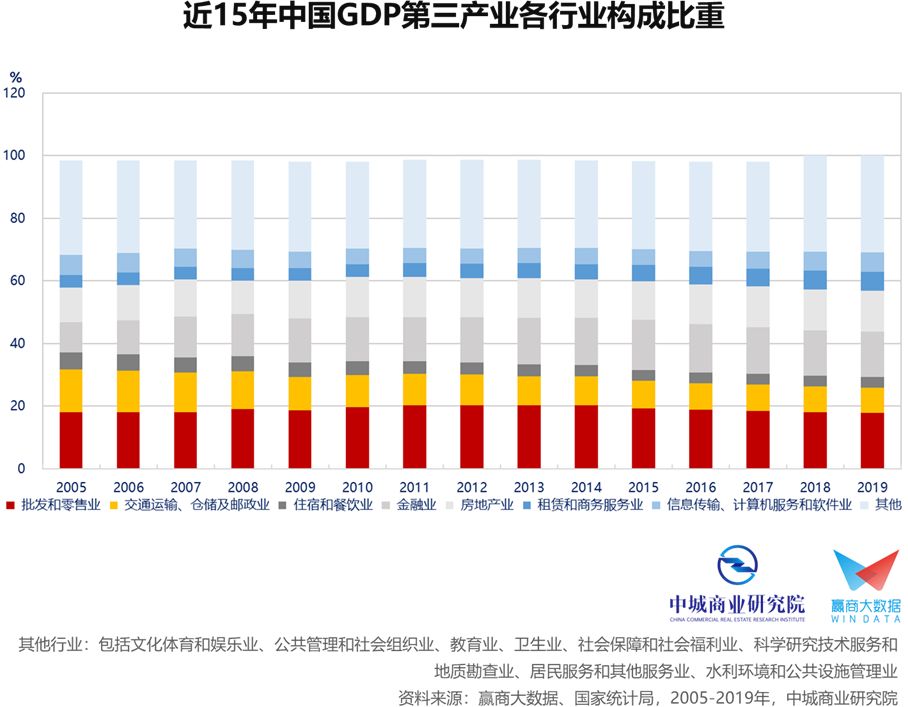

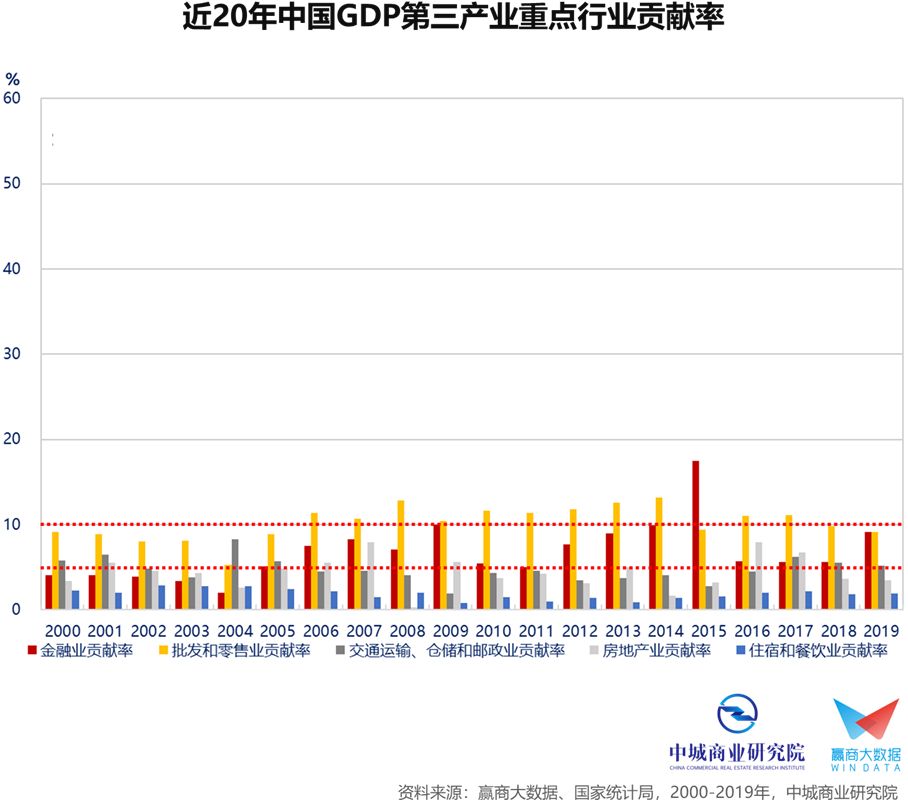

■经济总量与贡献率:三产进、二产退、一产平

生产法GDP的三大构成:第一产业(农、林、牧、渔业)、第二产业(采矿业,制造业,电力、热力、燃气及水生产和供应业,建筑业)以及第三产业(服务业)。

为了优化产业结构,自2010年以来中央积极推动服务业发展,使得第三产业保持较快增速,对GDP贡献率与日俱增;第二产业对GDP贡献率则逐步下降,2016-2019年稳定保持在4成左右。

GDP贡献率公式:某次产业对GDP贡献率(年)= 某次产业增加值的年增量 / GDP年增量

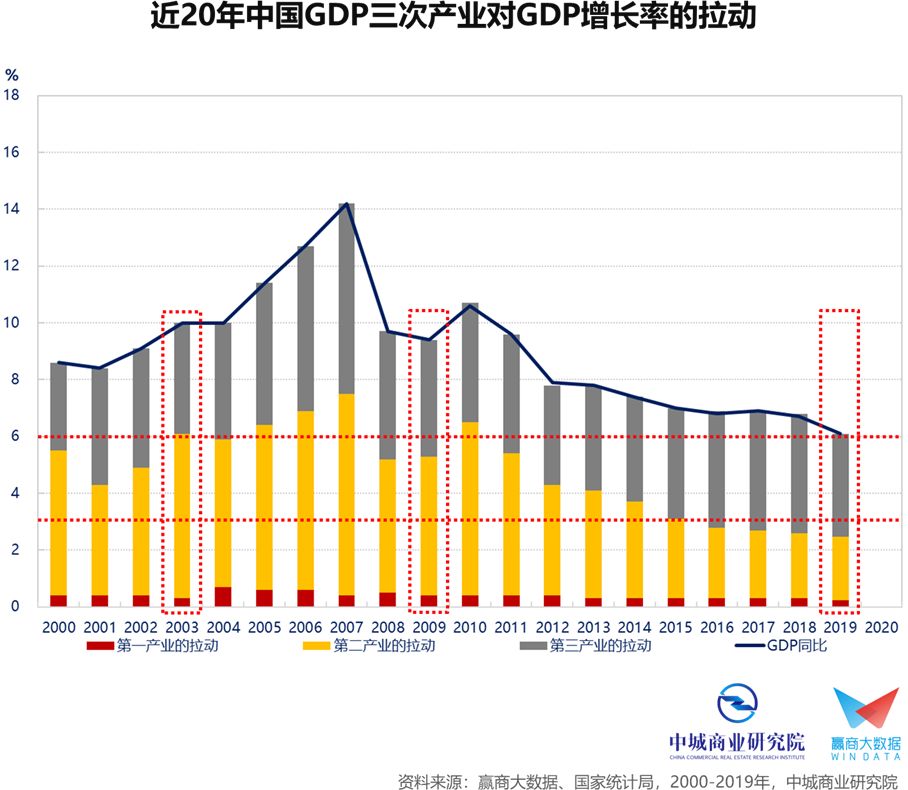

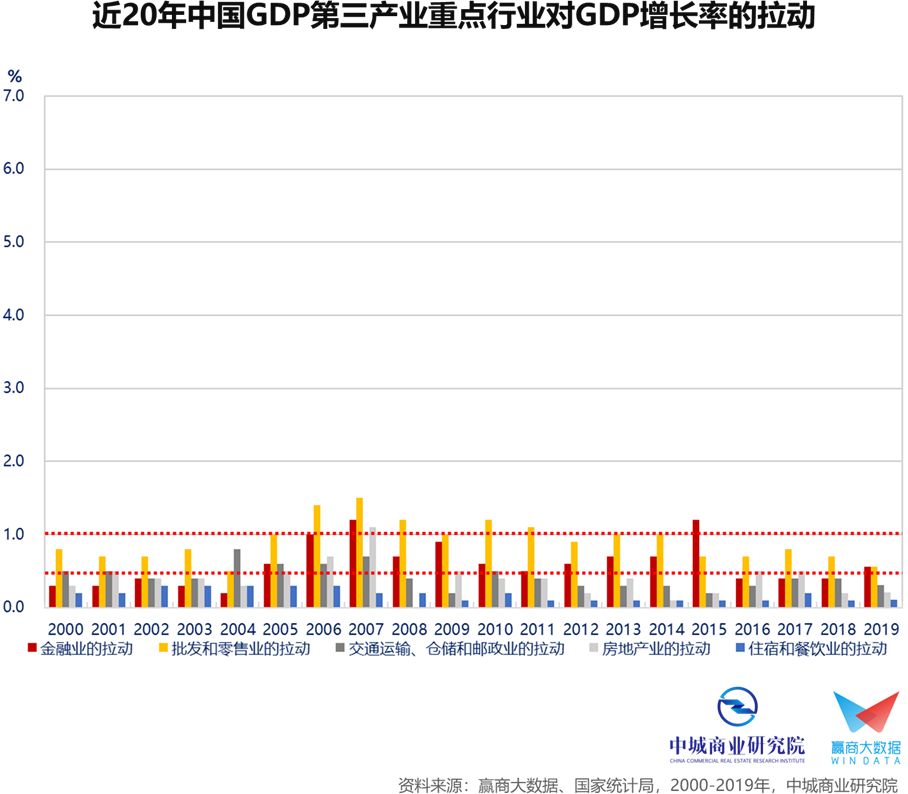

■经济增长与拉动:三产是经济增速得以温和下台阶的压舱石

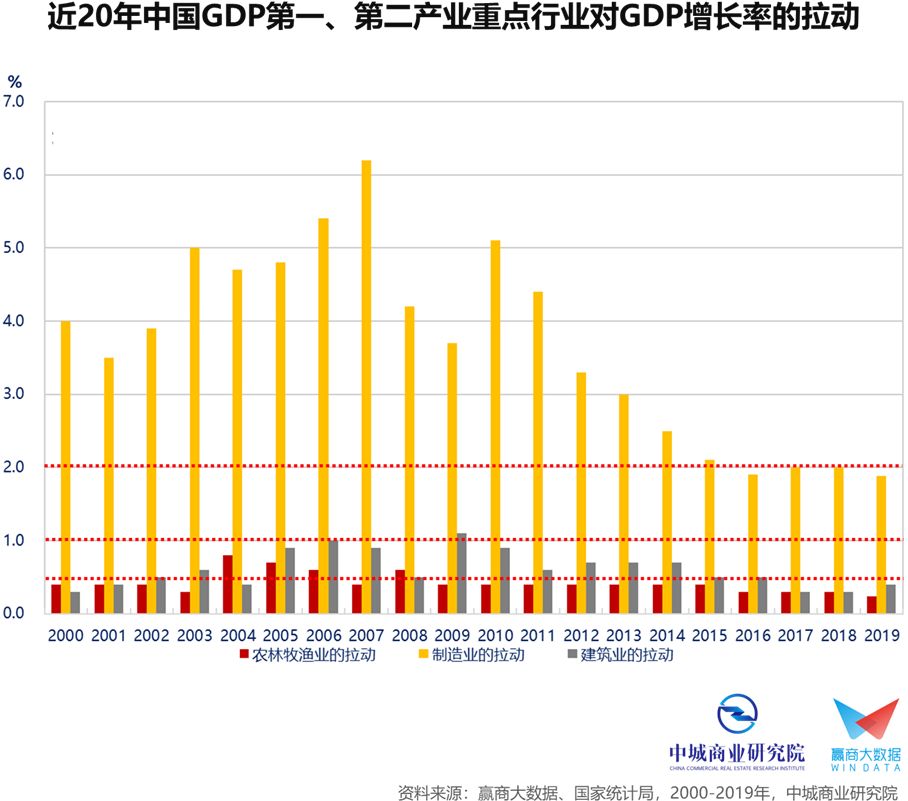

2010-2019年各次产业对GDP增长的拉动平均值,分别为0.3%、3.4%、3.9%(GDP增速平均值7.6%)。

2000-2009年各次产业对GDP增长的拉动平均值,分别为0.5%、5.3%、4.6%(GDP增速平均值10.4%)。

2008年全球金融危机冲击制造业需求大幅萎缩,当时我国工业已出现产能过剩现象;之后的“四万亿放水”令产能进一步过剩,2012-2016年PPI连续54个月负增长、进入漫长的“去产能”阶段。

GDP拉动公式:某次产业对GDP增长的拉动(%,年)= 某次产业对GDP贡献率 * GDP年增率

▌支柱行业

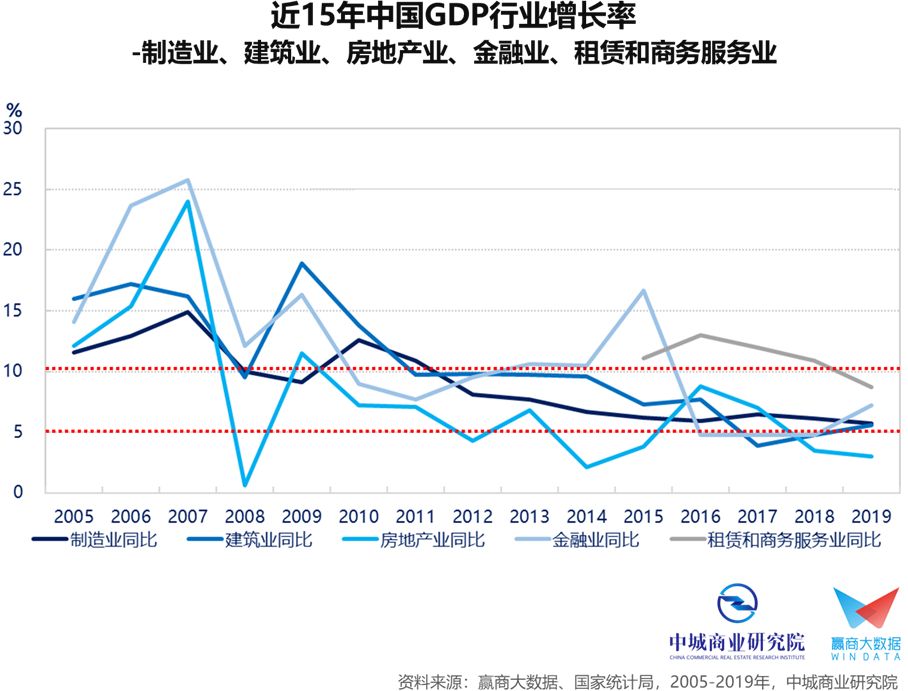

■制造业、批发零售业、金融业、建筑业为当前经济四大基石

■贡献率:制造业一柱擎天,金融业重要性提升

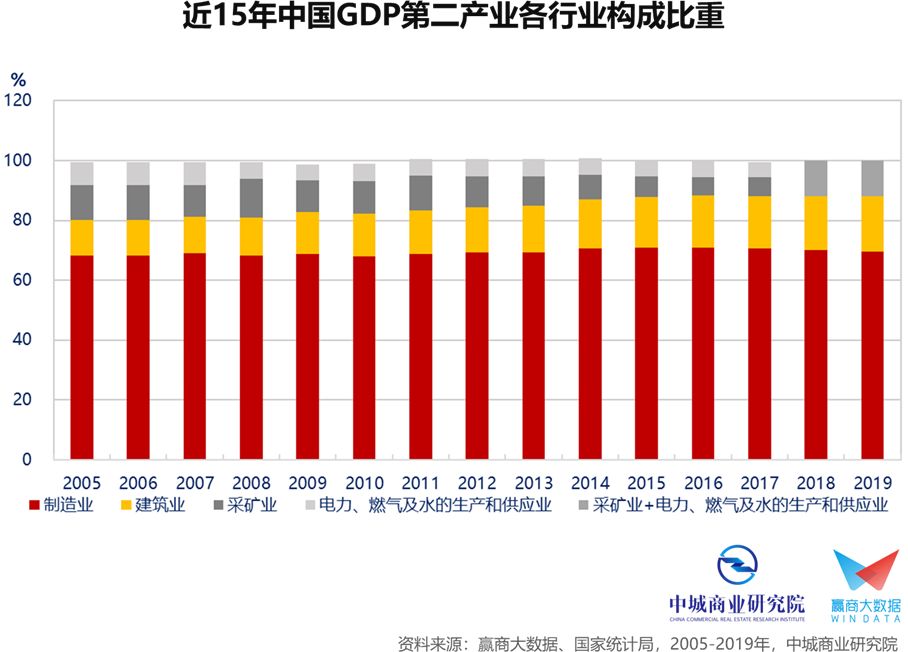

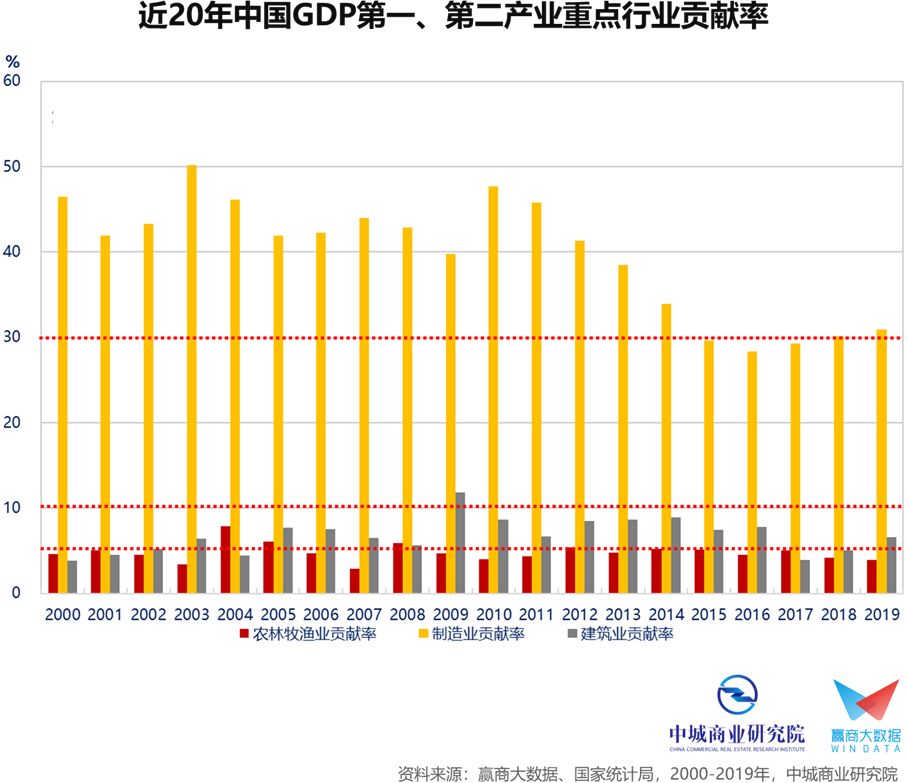

2001年底中国正式加入WTO,开始融入全球制造业供应链体系,短短数年中国制造业超欧赶美,2004年超过德国、2006年超过日本,并于2009年超过美国、成为世界制造业第一大国。

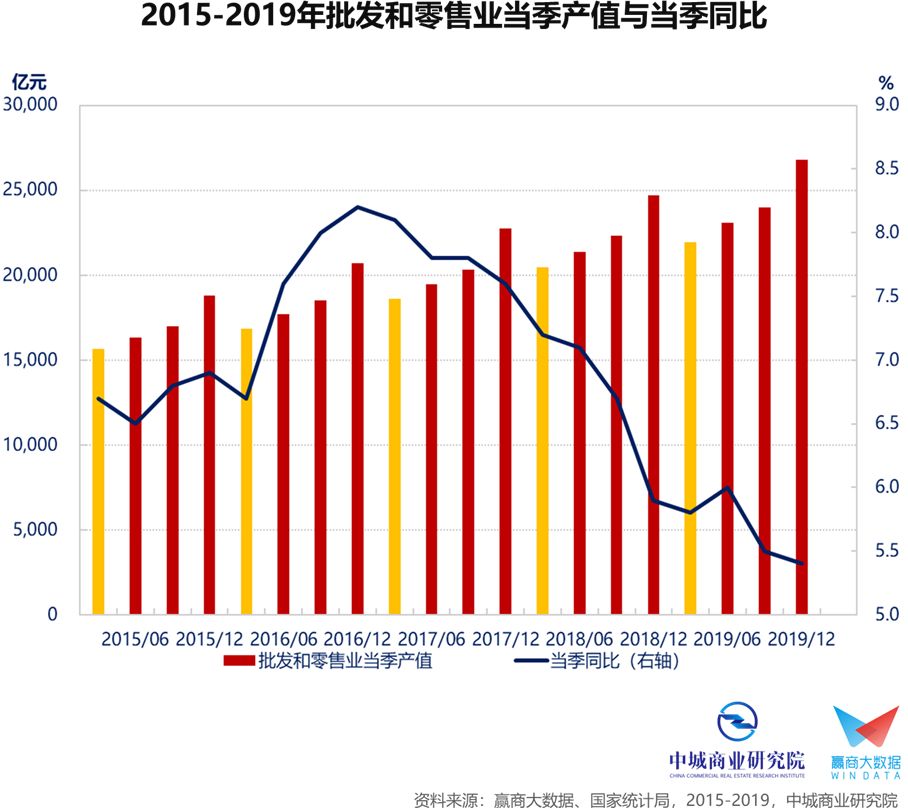

2012年起工业制造业陷入长达4年半的萎缩,对经济的贡献度明显下滑,2000-2009年贡献率均值自43.9%、2010-2019年降至35.5%,但仍为我国经济最重要的支柱。同时期,批发零售业贡献率均值自9.4%升至11.1%,金融业贡献率则自5.6%升至8.1%。

■增长拉动:制造业稳则经济稳,房地产影响仍不容小觑

2000-2009年制造业对GDP增长的拉动均值为4.54%,2010-2019年降至2.82%;同时期,批发零售业自0.96%降至0.87%、金融业自0.59%升至0.61%、建筑业则自0.66%降至0.56%。

即便房地产业2000-2009年对GDP贡献率均值为4.5%、对GDP增长的拉动均值为0.47%,2010-2019年对GDP贡献率均值为4.3%、对GDP增长的拉动均值为0.31%,但房地产产业链上下游覆盖广泛,对经济的实质影响力绝不仅于此。

▌疫情对制造业

■疫情强制按下“暂停键”,二月份经济活动几近停摆

■制造业实乃经济之本,复工复产按下“快进键”

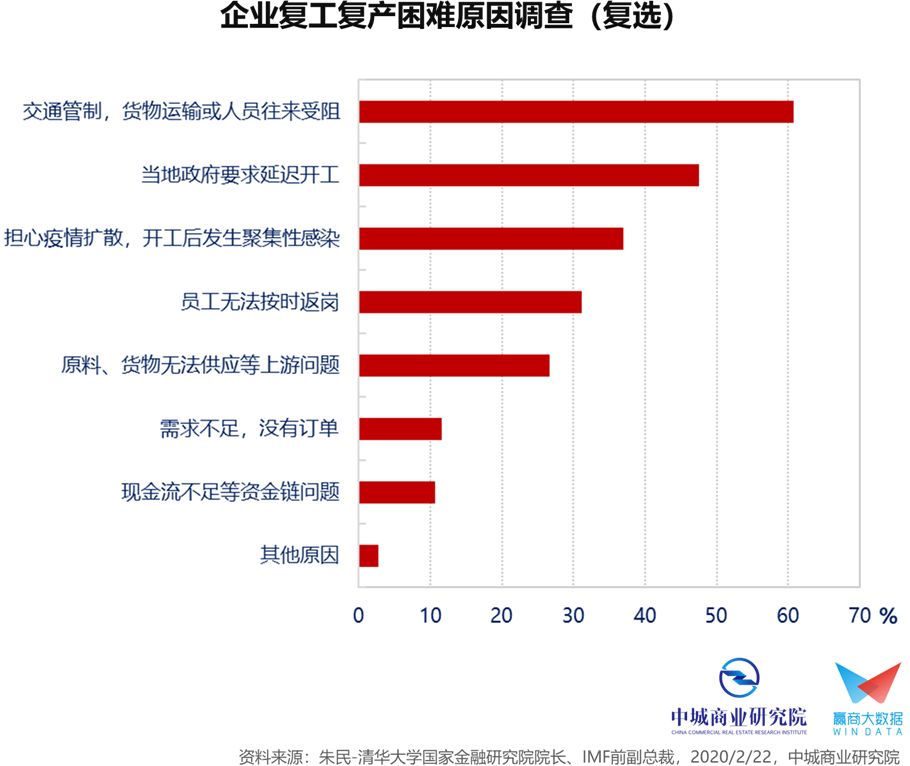

疫情期间严格的人员流动和交通管制、复工的延迟、较高的复工门槛,使得多数生产商供货仍未能恢复正常水平,冲击全球供应链的正常运作,特别是电子零部件、汽车零部件和纺织原材料等,也造成苹果下修四季度财测、日产汽车暂停部分整车生产厂运作,甚至传出海外厂商取消订单、将供应商移转至东南亚。

3/3国务院发布通知,明令禁止地方政府各种管制过当的防疫措施,以加速推进复工复产进程。

▌疫情对服务业

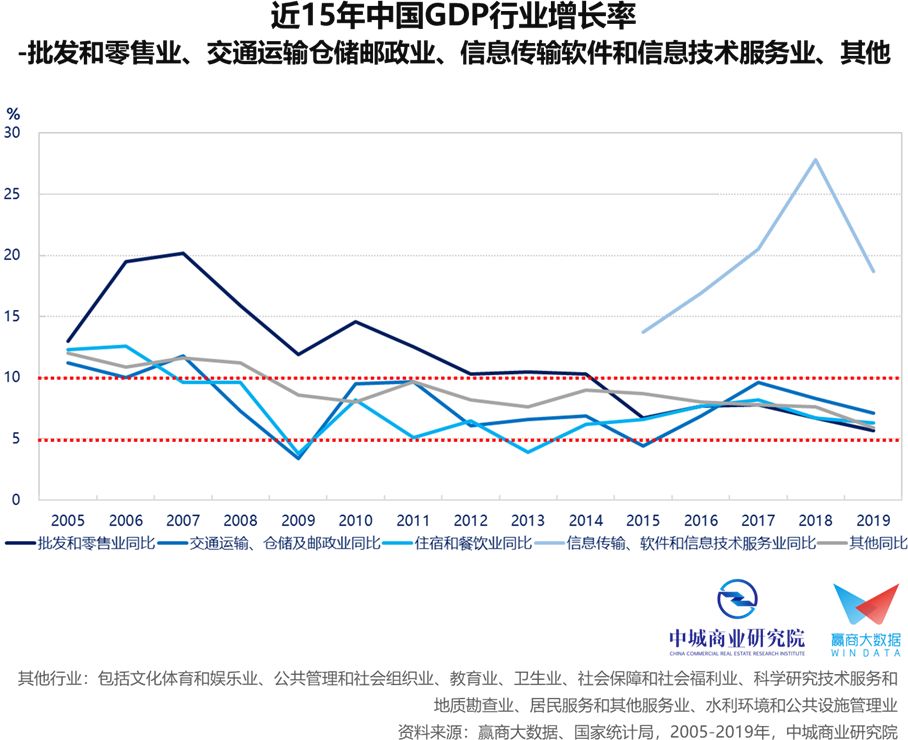

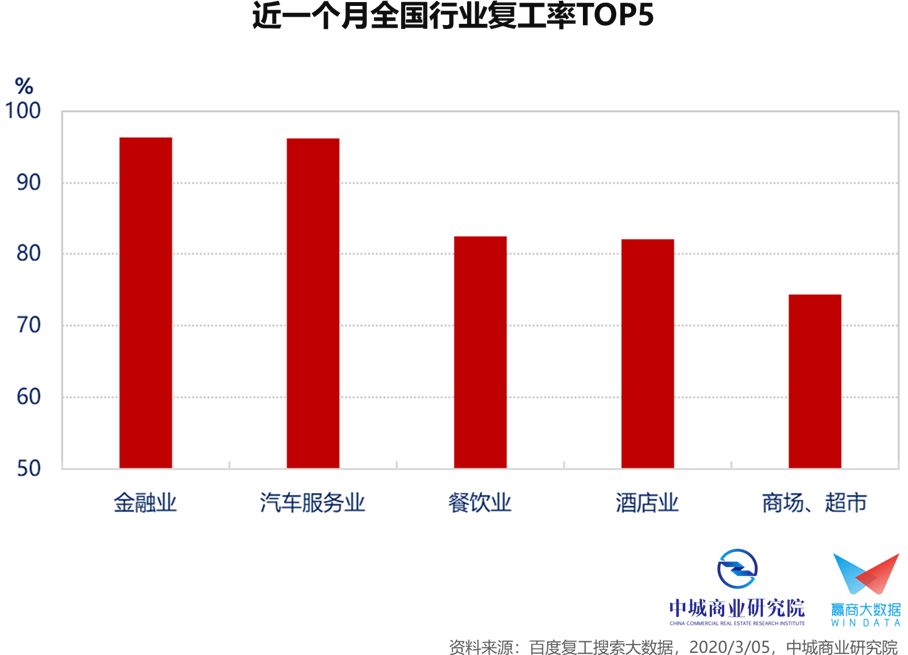

■近一个月复工率前五大行业皆为服务业

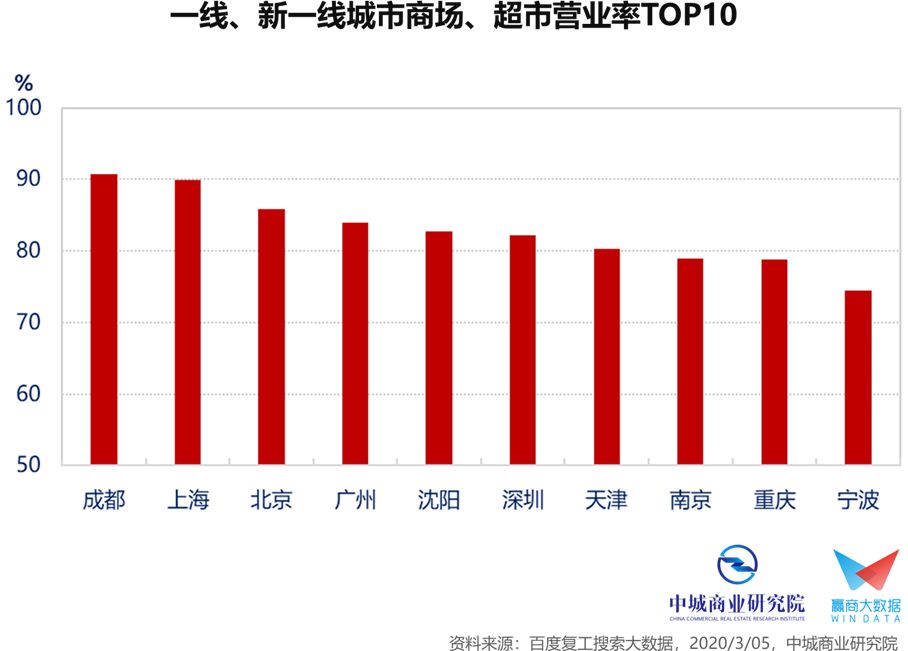

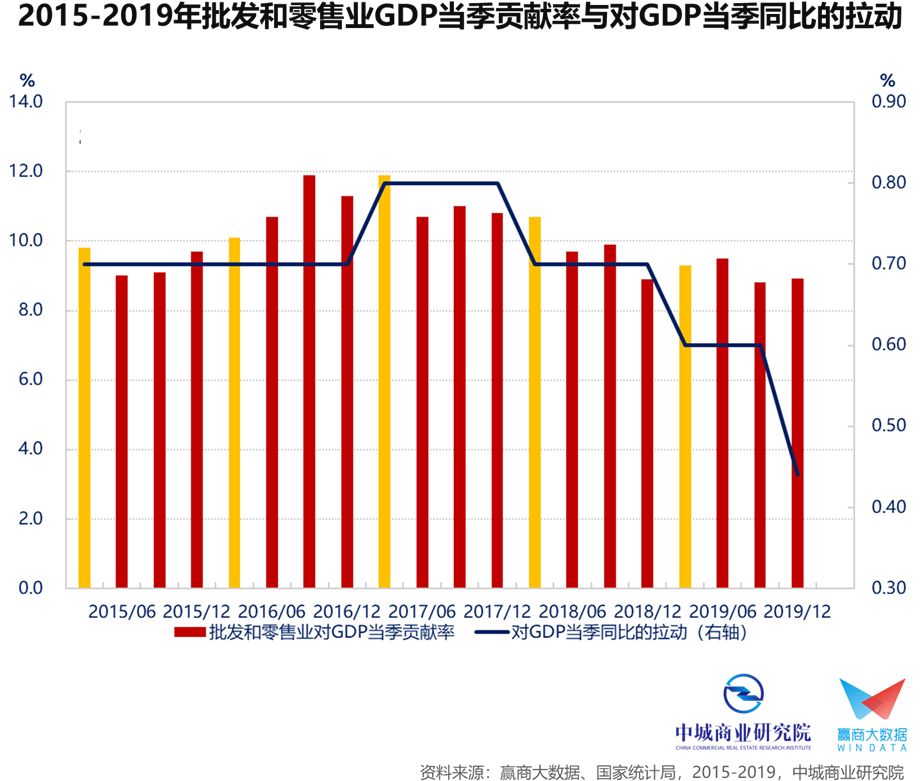

■批发零售业:线上线下冰火两重天,商业加速推进数字化

疫情期间经营粮油、副食、蔬果等民生必需品的行业场所,特别是超商、超市得以正常开业、营业,销售额较平日倍数增加;生鲜电商、社区型商业、全渠道电商等,皆为本次疫情下的赢家。

疫情期间越是南方的购物中心,大部分采取缩短营业时间,即便开业的多半是药店、超商和超市;越往北方的购物中心,特别是湖北周边省市,因管制较严格,大多选择歇业。为求自救,购物中心无论身处南北,皆朝线上渠道靠拢,例如联合品牌商进行直播带货、社群和小程序商城营销,或加快数字化业务的推进。

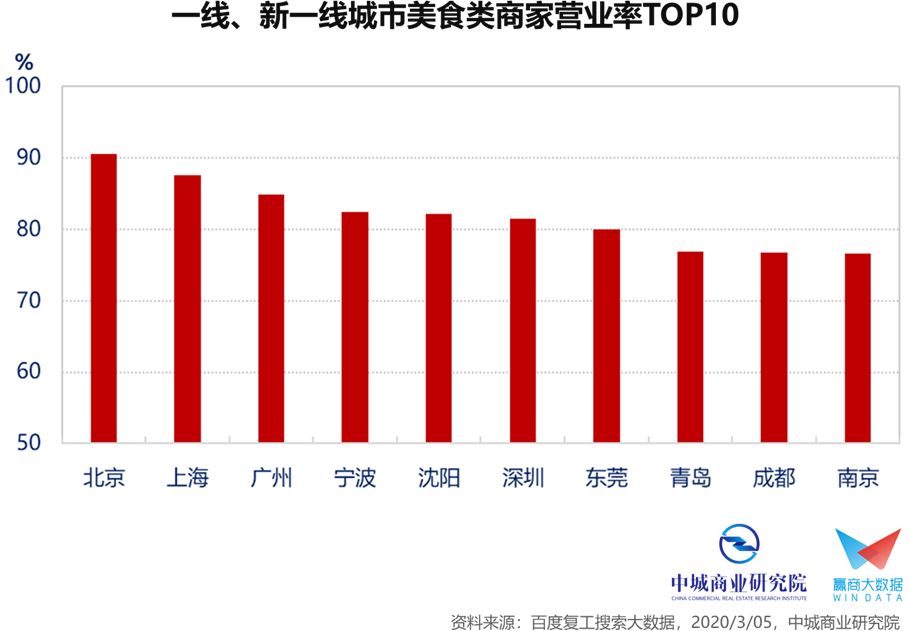

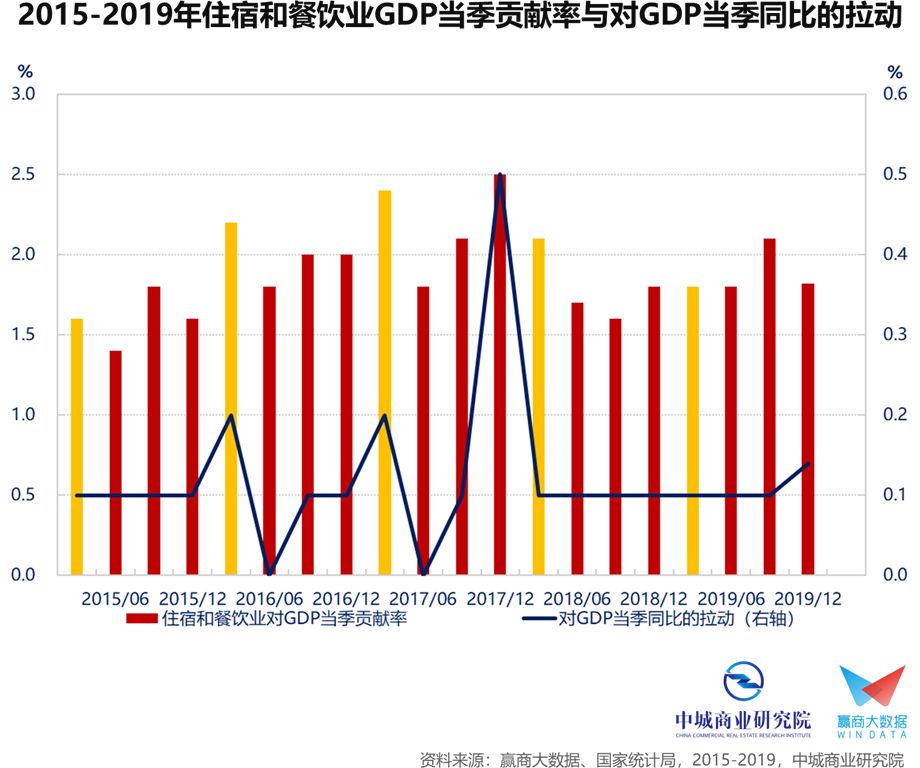

■住宿餐饮业:境内旅游暂停、外卖杯水车薪,处境十分艰巨

2/12中国烹饪协会发布《2020年新冠肺炎疫情期间中国餐饮业经营状况和发展趋势调查分析报告》指出,受疫情影响2020年春节期间全国78%的餐饮企业营收损失达100%;2月份全国70%左右的酒店停止营业。

2/26中国烹饪协会发布《关于餐饮行业复工复产调查分析报告》显示,餐饮企业正在积极投身复工复产,并透过外卖平台进行自救,受访企业中外卖部分占整体销售额比例达63%,较疫情发生前提高45%。

某些外卖平台对商家收取超过两成的佣金,扣除成本费用后餐饮业获利大打折扣,无疑是雪上加霜。

从支出结构进行疫情影响分析

▌总需求

■疫情影响:消费首当其冲,基建投资扮演顶梁柱,出口风险上升

资料来源:中城商业研究院;*注:减税降费为财政收入减少

▌支出结构

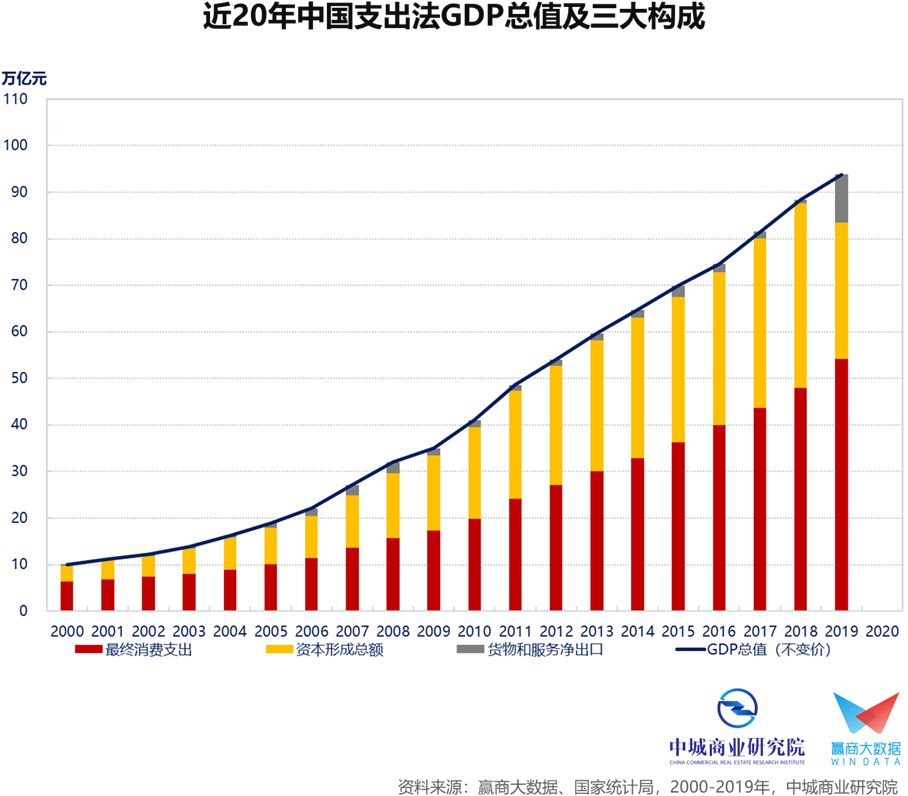

■经济总量与贡献率:平时靠消费,危机靠投资

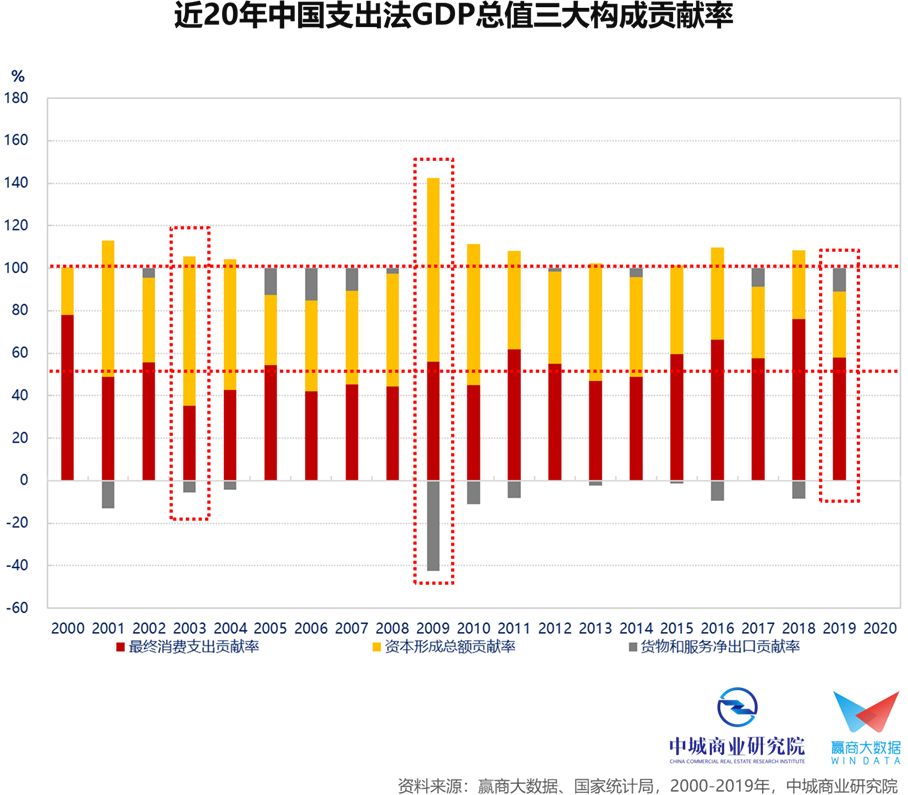

支出法GDP的三大构成:最终消费支出、资本形成总额以及货物和服务净出口。

过去10年最终消费支出对GDP贡献率大多超过5成,2015-2019年平均值则为63.6%

最近20年我国遭遇三次黑天鹅事件(2003年非典、2009年全球金融危机、2020年新冠),彼时“资本形成总额”皆扮演经济压舱石角色(2003年贡献率为70%、2009年贡献率为86.5%)。

GDP贡献率公式:某一构成对GDP贡献率(年)= 某一构成的年增量 / GDP年增量

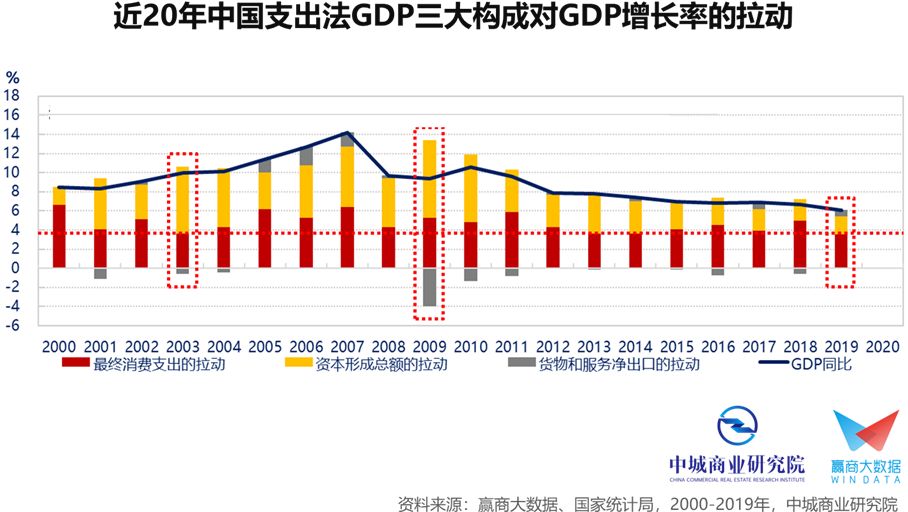

■经济增长与拉动:消费保持稳定,是供给侧改革落实的关键

2010-2019年三大构成对GDP增长的拉动平均值,分别为4.3%、3.5%、-0.2%(GDP增速平均值7.6%)。

2000-2009年三大构成对GDP增长的拉动平均值,分别为5.1%、5.3%、-0.1%(GDP增速平均值10.3%)。

2012年以来工业的持续萎缩,以及2015年以来的供给侧结构性改革,是资本形成总额急剧下降的主因。最终消费支出对经济的拉动虽然小幅下降,却对“稳经济”起到支撑作用。

GDP拉动公式:某一构成对GDP增长的拉动(%,年)= 某一构成对GDP贡献率 * GDP年增率

▌疫情对消费

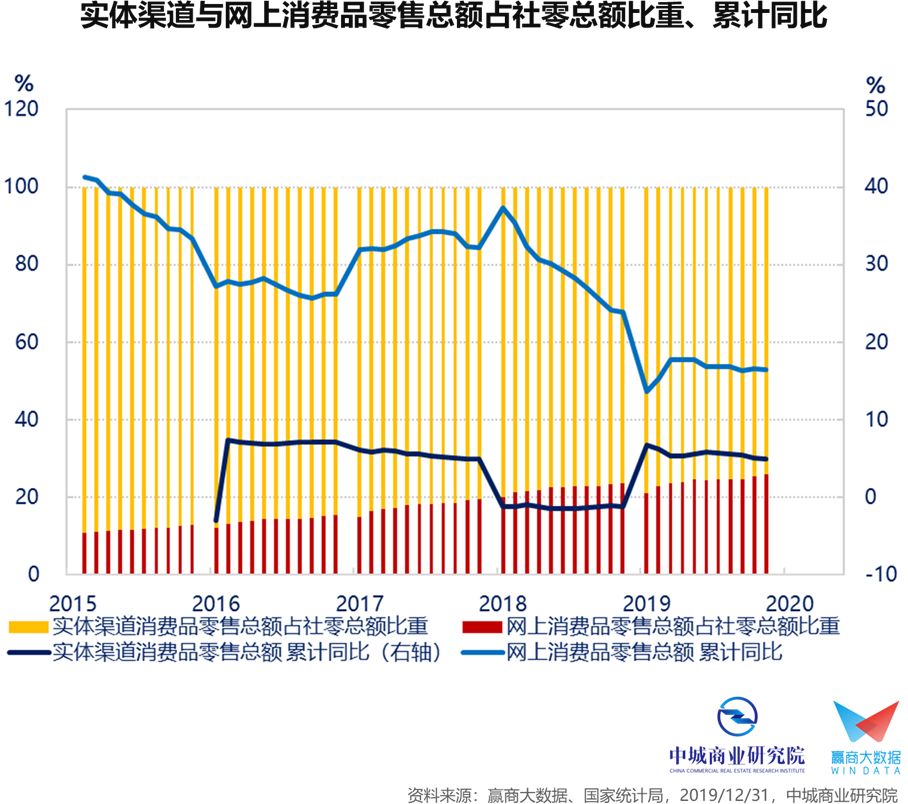

■实体渠道消费基本熄火,线上消费成为居民对外“通气口”

本次疫情除了改变商业逻辑和商业模式,更进一步助推“云生活”:早上起床透过App抢菜,接着在家办公、参加视频会议,午餐用App点外卖,下班后或线上追剧、或利用线上教育平台学习进修….

疫情令直播带货再度成为风口,2016年开始进入成长爆发期的网红直播带货,在2019年“双十一”爆红,“电商+直播”销售模式创造千亿级市场,吸引购物中心携手品牌商在疫情期间加入,开辟销售新战场。

■服务消费损失难完全弥补,接下来的消费反弹力度至关重要

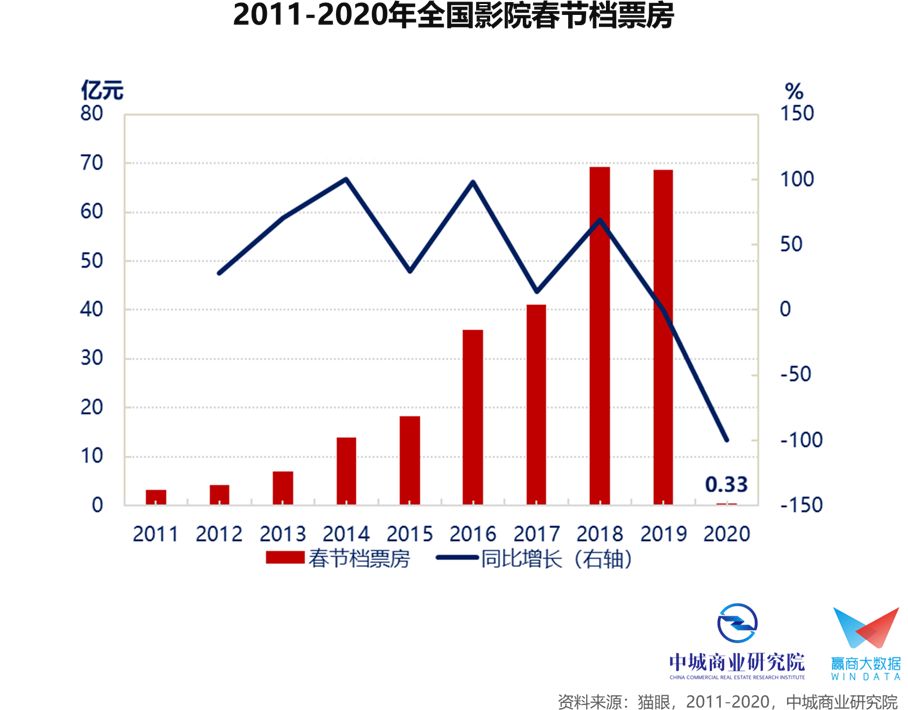

春节期间服务业单一行业的销售额,往往超过该行业全年销售总额的一成以上。

2019年1-2月餐饮收入7,251.1亿元、占全年比重15.5%;2019年影院春节档票房68.7亿元、占全年票房比重10.7%;2019年春节黄金周旅游总收入5,139亿元、约占全年总收入2成左右。

▌疫情对投资

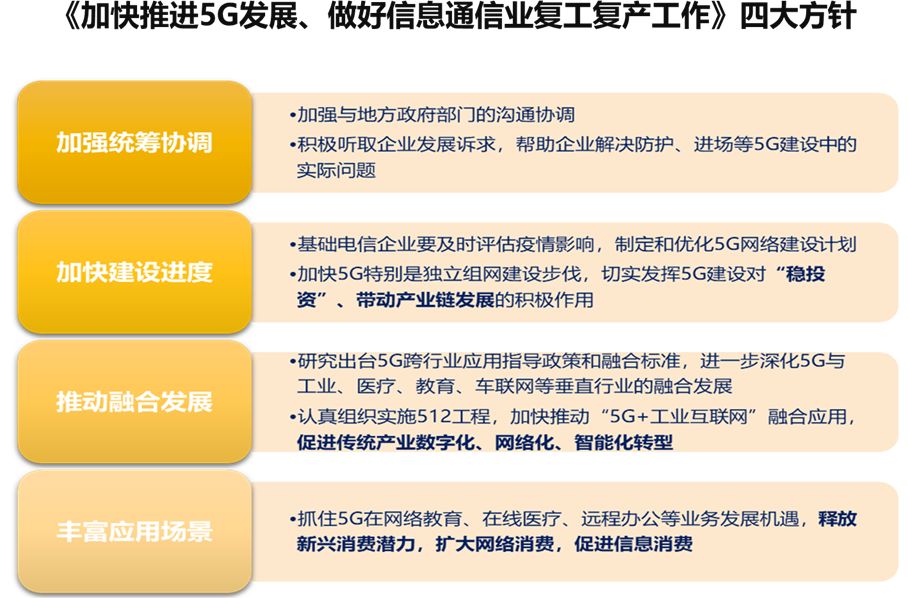

■新基建In、旧基建Out

3/4中共中央政治局常务委员会会议提出,要加大公共卫生服务、应急物资保障领域投入,加快5G网络、数据中心等“新型”基础设施建设进度。

“新基建”主要发力于科技端,包括5G基建、工业互联网、人工智能、大数据中心、新能源汽车充电桩、城际高速铁路和城市轨道交通、以及特高压等七大领域。“传统”基建,主要是指铁路、公路、桥梁、水利工程等大型建筑设施。

资料来源:中共中央政治局常务委员会议,2020/3/04,中城商业研究院整理

资料来源:工信部,2020/2/22,中城商业研究院整理

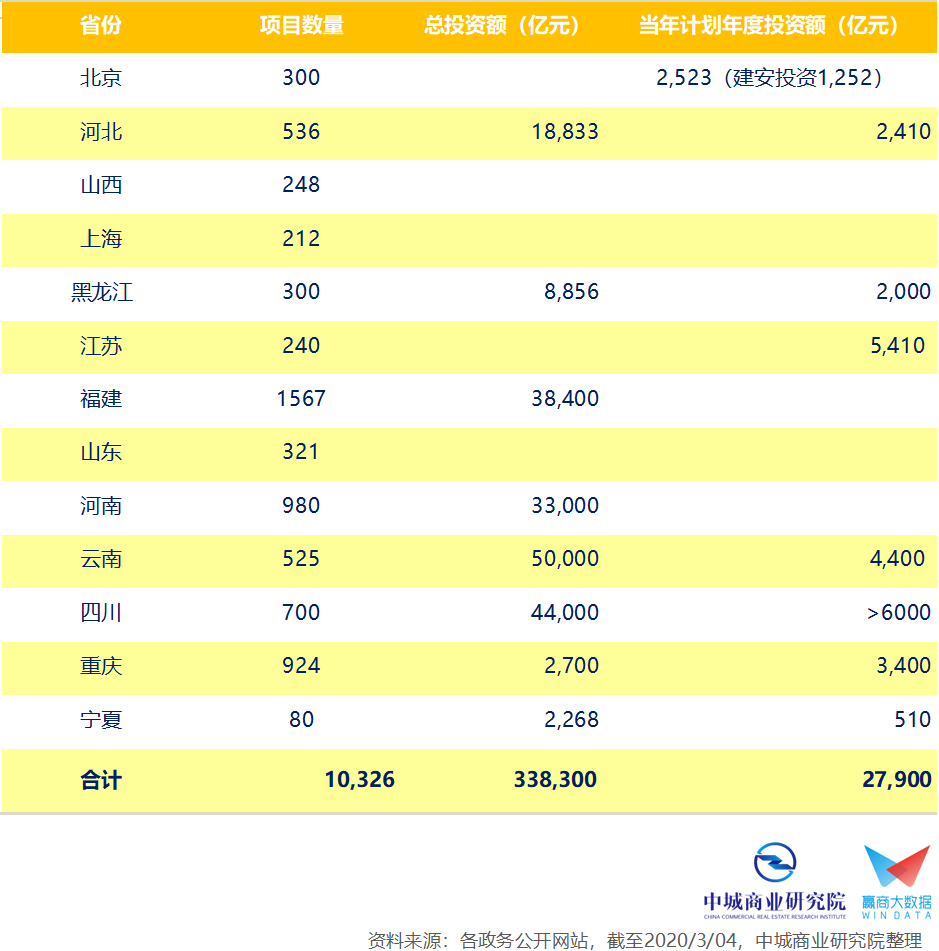

■稳经济、稳就业火力全开,预估地方投资总额逾40万亿

根据不完全统计,截至3/4全国有13个省份发布2020年重点项目投资计划清单,包括10326个项目。其中8个省份公布计划总投资额,合计达33.83万亿元;另有8个省份公布年度投资额,合计约为2.79万亿元。

后续其他省市将继续跟进,预计全国地方项目总投资金额将超过40万亿元,年度投资额至少达5万亿元。除了少部分用在传统基建,本轮投资更多聚焦技术含量高的“新基建”。

▌疫情对净出口

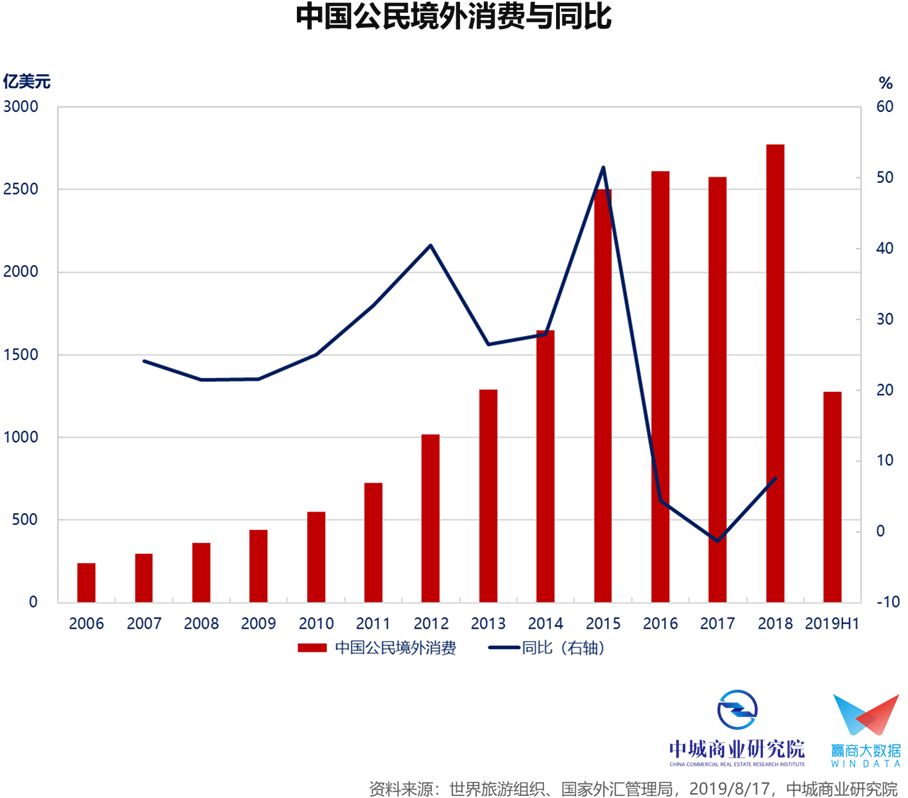

■国人境外消费力惊人,应共同努力将境外消费留在国内

国家外汇管理局数据显示,2019上半年中国境外旅行支出1,275亿美元(约合人民币8,800亿元),其中五成以上发生在亚洲地区。预计2019年全年旅外支出将接近3,000亿美元(约合人民币2万亿元)。

国人境外旅行支出同时计入GDP的净出口减项和消费的加项,对于经济增长并无实质性贡献。二季度海外疫情若仍未有效得到控制,将大幅减低国人境外旅游意愿。官方、民间可在五一黄金周,携手推出激励措施、鼓励国人留在境内消费,不仅能够降低疫情对商业的冲击,更能对经济增长的拉动起到实际作用。

■海外疫情仍处于高峰期,警惕对我国经济可能产生“蝴蝶效应”

截至3/8,海外出现确诊的国家和地区已经突破100个,其中不乏与我国贸易往来密切者。

目前国外民众虽已对新冠病毒稍微提高警惕,但大多数欧美民众并没有戴口罩的习惯和意识,加上管控力度和手段较有限,预料海外疫情将持续到7月(气温升高)才会基本受到控制。

现阶段疫情对于我国进出口的总体影响尚未完全明朗,需特别留意与我贸易往来密切、产业具上下游关系的国家/地区,疫情发展最新动态。

中国商业不动产行业第一智库

报告来源丨中城商业研究院

版权所有,侵权必究

中城商业研究院是赢商网旗下的专业研究机构。基于赢商网的数据及平台优势,聚合万商俱乐部的专业能力及资源,于2019年3月共同成立。旨在结合赢商-万商多年来专注于商业领域的数据积累和经验淬炼,秉持“严谨·公正·客观·专业”的核心价值,对零售商业/商业地产做最全面、最深入、最专业的研究分析,使其研究成果得以作为商业经营者、管理者在战略制定上的参考和依归。研究范围主要以国内购物中心及连锁品牌为核心,分别向上游的宏观经济、商业地产,与下游的零售商业、消费者延伸,覆盖行业全价值链周期。

研究团队

杨泽轩 Mac Yang | 万商俱乐部创始人

联合创始人兼院长 Co-Founder & President

姜星狄 Cindy Chiang

研究总监兼首席分析师 Research Director & Chief Analyst

尹骁 Shaw Yin

模型研发组 | 高级研究员 Senior Researcher

张乐园 Terry Zhang

行业研究组 | 研究员 Researcher

赢商新媒体 Winshang Media

苏珊 Suzanne Leow

高级研究员 Senior Researcher

陈安琪 Jasmine Chen

研究员 Researcher

行业数据平台支持

特别声明:转载及引用本报告内容,均请在您的文章开篇注明——报告来源:中城商业研究院,数据来源:赢商大数据。谢谢合作,违者必究。