热点团核心观点

1.互联网健身仍有巨大空间

2.Keep商业化试错后会更健康

3.流量思维对Keep的盈利有所限制,但其前景仍可期待

5月19日,运动科技公司Keep正式宣布于今年年初完成8000万美元E轮融资。这个上线仅五年的健身APP,继续保持着国内市场的领跑位置。

目前,Keep已共计完成七轮融资,累计融资超2.5亿美元,成为互联网健身领域估值最高的公司。

Keep在2016年获得投资后不断扩张,实际效果却差强人意。商业化方面的多种探索,让其变得日益臃肿,与此同时,在用户使用层面出现一系列问题,最终在2019年底出现规模较大的裁员瘦身。

虽然称霸了互联网健身这条黄金赛道,但已经融到了E轮的Keep,奔跑起来并不容易。

两亿用户大市场

Keep的诞生恰逢互联网创业的好年头,新用户、免费、资本推动的补贴铺天盖地。

在这之前,市场上已经有了诸如“咕咚”、“悦跑圈”等运动类APP,但Keep上线后,用户量快速冲到500万,将对手远远甩在身后。

按照投资方高盛的说法,看好Keep“成为年轻一代生活方式的领先运动品牌。”

运动社交属性是Keep战胜其他运动类APP最重要的利器之一。

Keep在APP上为用户制造了一个以“运动”为核心的讨论广场,用户可实现意见输出。通过排名、挑战、运动贴纸、flag运动记录、打卡等方式,老用户、活跃用户可以通过分享去引导新用户,并与之产生关联。

明星、KOL用户的加入,也起到了社交暗示与带动参与的作用;线下互动平台Keepland又正好弥补了真实场景社交上的空缺。

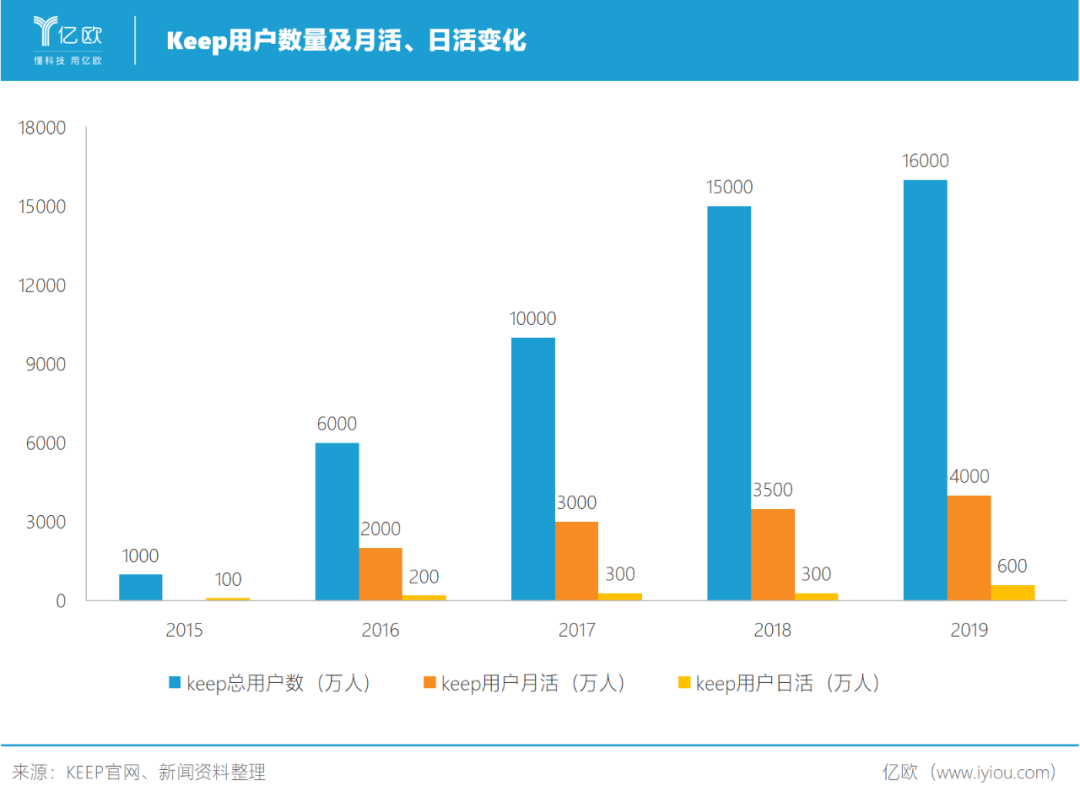

Keep用户增长情况

健身前、健身中的交流需求、健身后的展示需求,都是Keep社交健身模式成功的基础。截至目前,Keep注册用户达到2亿。如此用户基础意味着庞大的商业价值。

《2019年全球运动健身经济报告》显示:中国2018年健身人口渗透率为0.8%,即100个人中间,可能只有0.8个人有健身消费习惯。虽然平均是0.8%,但一二线城市如北京、上海渗透率达到5%到6%左右。

这意味着仍然有很多消费行为没有被培养起来,国内健身市场仍存在着巨大增长空间。

盈利方面,Keep运动消费品销售规模预计突破10亿规模,并以每年 300% 的速度稳步增长。其中,智能硬件产品2019年营收同比上涨 177%,2019年线上业务全年营收同比增长286%。

时代资本投资团队表示,相比美国上市公司 Peloton,Keep 在中国有更广泛的适用人群和更大的市场。“此次重仓投资Keep, 既是看好中国的运动市场,也是对消费升级领域的重要投资。”

激进布局商业化

2015年底,Keep创始人王宁在一次采访中表示,如果Keep在2016年不能转型成为一家盈利的互联网公司,那么Keep也就没有什么机会了。

他在创业之初便坚守“筑高墙,广积粮,缓称王”的信念。但拿到D轮融资之后,转而开始大肆扩张,全方位探索商业化。

Keep历次融资情况

这是几乎所有互联网公司在上市前都不得不做的事。Keep也必须必须用收入的增长,向资本市场证明自己的商业模式是可行的、可持续的。

Keep选择从线上往线下延伸,从软件向硬件延伸。

2016年,Keep开始上线商城出售运动周边商品。但一段时间的经营之后,电商业务成绩平平,销售SKU不多,加上运动类商品复购率低,不能完全撑起商业化。

2018年初,Keep在北京华贸中心开出第一家线下健身房Keepland。

2019年,推出了智能硬件跑步机、运动手环和健走机,比起小米等专业硬件生产商,Keep硬件进来的时机实在算不上早。手环官方售价为169元——百元级别的手环市场素来都是拼杀激烈的红海。

Keep智能硬件的理想状态是,用内置模组获得训练数据,实时提醒用户调整训练节奏和速度——就像一个实时监控身体数据的私教。

在手环之前,Keep已经发布了一款健走机。据其公布的数据,联网率达到92%,每周有超过58%的用户是结合线上的内容完成每一次的跑步。

此外,Keep还尝试了全新的“KeepLite轻食”。尽管此前有报道称,推出不久的轻食和Keepland业务尚未看到回报,不过keep也做出回应,运动产品、广告、APP会员和Keepland运动空间这四部分在2019年均已实现盈利。

鉴于对于仓储、物流和售后等多方面考虑,Keep团队对于电商的投入并不多。在王宁看来,电商业务要拆出来成为Keep的一级入口“至少还有一段时间”。

流量思维变现难

频繁的商业化探索,让Keep的模式变得越来越重,对其商业模式的质疑压力随之而来。

问题也真实地存在着。2019年10月,Keep进行了一次人员优化和业务回调,涉及Keep总员工数800人的10%-15%。

当时,Keep对此轮优化给出回应是“优化人才结构提升组织效率,是公司长期发展的管理必要项。”可以说基本符合事实。在快速成长阶段,将没验证通过的业务及时关掉、团队人员迭代都是合理的,毕竟没有哪个CEO能确保每一条业务线都能成功。

如今,Keep再次得到资本的加持,标志着资本方面基本上消除了对其大调整时期的质疑。

Keep发展过程中的流量思维,对于Keep来说是双刃剑。一方面线上大量免费基础内容和服务能够带来流量,另一方面,也一定程度上影响了其收入情况。

它试图养成用户习惯后,用电商、付费内容、硬件、线下健身房等“大生态”,将圈进来的用户做全方位变现,这在逻辑上说得通,但在实际操作层面,仍然面对了不小的挑战。

Keep用户增长情况

对于薅惯互联网羊毛的用户来说,转化成付费用户并不容易。2018年Keep在内容变现的收入大约是 2000 万元,以 3500 万月活用户的体量来看,情况并不乐观。

其次,健身类产品远不止Keep一家,行业竞争一直很激烈。更多APP没有Keep这样广受关注,但也会分走Keep的一部分用户。

任何一款产品的成功都是离不开有效运营,尤其是Keep这种刚刚经历“野蛮生长”的企业。

不久前,Keepland宣布关闭旗下三家门店,分别是静安大悦城店、长风大悦城店和金桥店,这也是他们在上海地区的全部门店。更早些时候,在去年12月就关闭了Keepland北京青年路达美店。

如今Keepland只剩10家门店,全部位于北京。

尾声

经过波折之后,Keep在线上、线下都探索出了一些可行的商业模型,也做出了一些成绩:

运动品类是第一大现金流,2019年营收预计达到10亿元,超过总营收的一半,其中智能硬件占35%,运动装备占40%,食品占25%。运动品类之后,收入贡献占比最大的分别是会员(线上付费)、广告以及 Keepland。

但这对于一家刚刚完成了8000万美元E轮融资的明星公司来说,显然还不够。当一个平台能够影响数以亿计年轻人的生活方式的时候,它还有更多潜在的盈利空间可以发掘。

毕竟按照王宁的规划,Keep要对标的可是Nike。