【编者按】

“有声开场,越而向前”,这是赢商云智库《2021开场》系列文章。读数据,懂商业。以数据为基,呈现蕴含在商业中的即刻洞察,及背后的本质趋势。此为回顾篇3·客流风向标。

疫情黑天鹅挥翅一扑腾,商业世界被搅了个底朝天。作为复苏的风向标,跳动的客流曲线时刻牵扯着每个地产人躁动的心。

至暗时刻,赢商云智库统计全国一二三四线193个城市3726个购物中心、2019年11月-2020年1月日均客流数据,重磅推出了《疫情下,购物中心客流波动图谱》系列报道。

以探究疫情对各线级城市购物中心客流不同影响程度及原因,预判疫情后复苏机会,为不同线级城市商业提供数据决策参考。

一、至暗时刻,一线城市客流“大跳水”

2020年2月12日,首发稿《疫情下mall客流波动全透视:一线城市“大跳水”,太难了丨WIN DATA研究》,分析了客流下降明显与疫情严重城市(确诊人数100以上)重合度。

结论如下:全国一二三四线购物中心日均客流降了17.27%的一月,一线城市重合度100%,4城均处平均值以上;二线城市中有9个疫情严重城mall客流降幅高于平均值,分别为武汉、杭州、长沙、郑州、南昌、成都、合肥、宁波、西安;三四线城市重合度普遍不高。

此背景下,给出的复苏研判有二:

■ 2020年上半年,全国开业率或面临断崖式下滑,部分城市空置率高走;社区型购物中心受宠;

■ 长期看,一二线城市下半年购物中心开业率、销售额有望明显回升,数智化、直播卖货等新商业模式,助力高线城市mall客流回温。

图片来源/摄图网

首发稿后一周,《不止武汉,客流“急刹车”的二线城市mall都在找突破口丨WIN DATA研究》出炉。

在这份二线城市疫情地图上,可清晰看到:武汉深陷“疫情泥潭”,重庆、温州为“次重灾区”,样本中商业二线城市2020年1月日均客流平均下降20.77%。

另一些有意思的发现则是:市级商圈、成熟商圈客流波动较大;中高档mall客流相对“稳守”;mall体量越小,客流受疫情影响越大;经营稳定的成熟项目受影响较小。

以及,二线城市10大“最受伤”商圈中,武汉“毫无压力”拿下了6个。

相较之下,三四线城市购物中心客流波动分析呈现了与二线城市一些不同特征(《mall客流“触底”终有时,下沉市场有奔头丨WIN DATA研究》):

■ 不同级别商圈mall:市级商圈、成熟商圈客流流失严重

■ 不同档次mall:档次越高,客流波动幅度越大

■ 不同体量mall:体量越小,客流受疫影响越小

二、人潮回归,东莞领衔二线客流复苏

熬过客流断崖的2月,复产复工声中,购物中心人潮回归。“憋坏了”的消费者进行一波“补偿性消费”,商业地产“迟到的开年”初见苗头。

《一二线城市mall客流“迟到的开年”,还是来了丨WIN DATA研究》中,赢商云智库发现:

▍一线返岗活力指数越高;东莞领衔二线颗客流复苏

复工复产,是商业复苏的关键信号。二线城市中,东莞领衔全国复工率,返岗活力指数为49.53%,购物中心客流下滑幅度66.22%也低于平均值。

▍上海补偿性消费火爆,“受伤”的武汉后劲十足

▍消费者避免“扎堆”成熟商圈,新兴商圈复苏势头猛

行至3月底,《把脉城市商业“免疫力”:谁是客流“反弹王者”丨WIN DATA研究》透露着商业圈一派拨云见日爽朗。

从3月客流回弹趋势来看,全国一二三四线城市购物中心对比2月均有超100%的上升。二线城市除武汉外,购物中心客流回升幅度达154.22%。

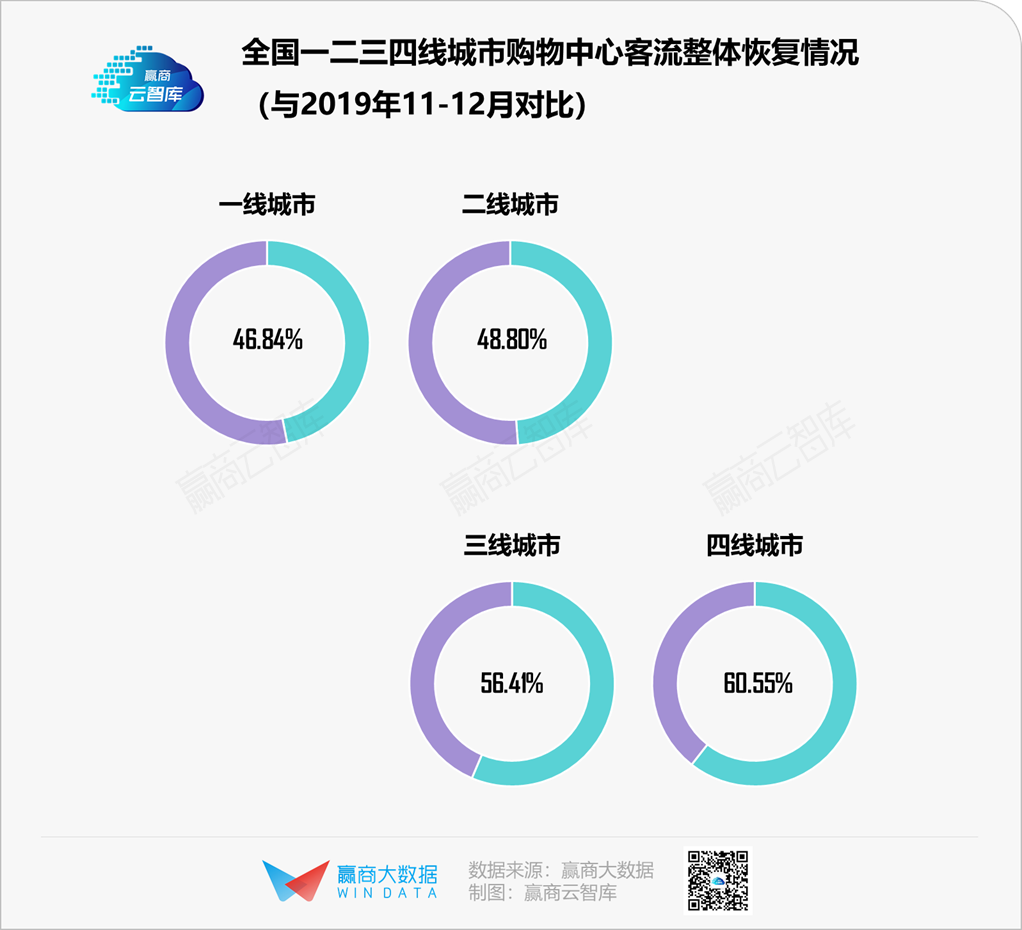

尽管复苏之势明显,但但与疫情爆发前(2019年11-12月)客流水平对比仍有较大差距,整体约恢复至疫前48%,全面复苏“任重道远”。

此期间,为抢夺依旧有限的客流,各城市购物中心都铆足劲创新打法。

西安赛格国际购物中心“有钱任性”,丰富活动将消费热情带至线下;上海港汇恒隆广场:品牌焕新吸引打卡,工作客流成稳定拉动力;广州天环Parc Central线上频繁“刷脸”、线下蓄势待发;成都远洋太古里开放式街区更安心,特色餐饮成揽客主力……

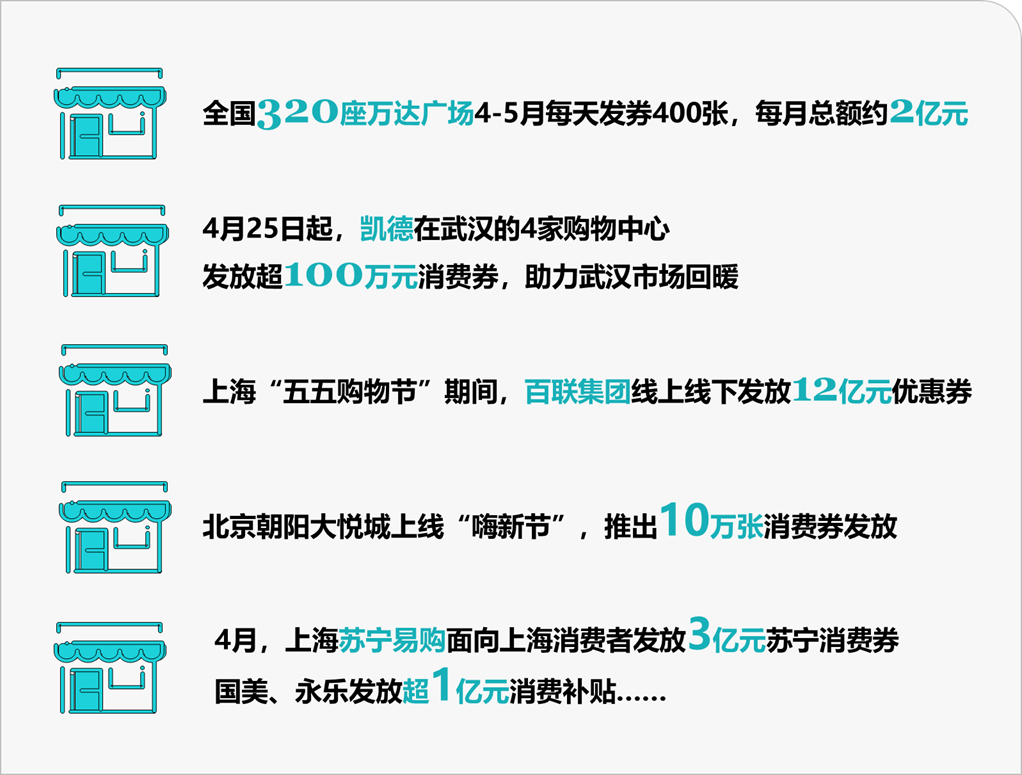

而真正将客流拉出复苏新高点的“杀手锏”,则是超199亿元消费券。

三、消费券砸来,“客流复苏战”告捷

五一小长假,据赢商大数据监测,70个典型一二线城市购物中心平均日均客流高于清明假期46%。

进mall开逛,商业复苏不打烊,各地政府、购物中心、品牌方,都拼了!

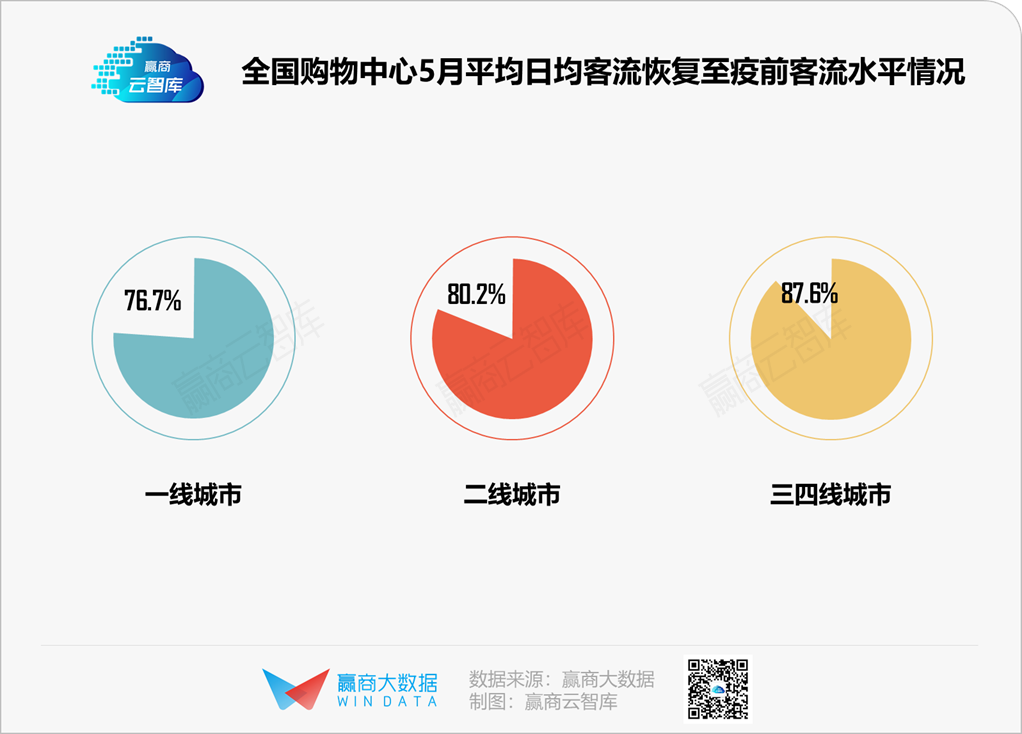

《超190亿消费券,砸出了66%的客流复苏丨WIN DATA数咖》中可见:4月,武汉商业加入“重启”之列,全国mall客流再强势回弹。

整体而言,全国一二三四线城市购物中心客流恢复至疫前水平66%(疫前客流水平以2019年11-12月平均日均客流为基准),影院、KTV等引流业态尚未开放,对购物中心全面复苏仍影响较大。

其中,珊珊回暖的武汉,开放式街区受青睐,楚河汉街、武汉天地4月客流涨幅分别达445%、274%,恢复至疫前约3成水平,武广商圈领衔市级商圈客流复苏。

进入疫情防控常态化的5月,全国mall客流恢复至80%以上,一线城市势头强劲。(《全国mall客流恢复8成,一线城市“后劲”来了丨WIN DATA数咖》)

经复盘总结,赢商云智库描述出了此阶段客流复苏“尖子mall”画像:高档次、外资/国央企、开业年限短、大体量。

经济逐渐复苏,高端消费逆势上涨,波士顿咨询公司预计,2020年中国奢侈品销售或上涨10%,利于高档/中高档购物中心客流回升。

此外,越“年轻”的项目在疫情后“脱身”越快。开业3年内新mal爱“折腾”地调改,带来更多新鲜感,“开逛”吸引力大。

酷热6月,打开商业地产复苏真正夏天。据赢商大数据监测,全国典型购物中心6月平均日均客流已复苏至疫前水平的92.9%。(《上半年mall“客流复苏战”告捷!久违的人潮回来了丨WIN DATA数咖》)

于多数mall,这场历时半年的“客流复苏战”终于告一段落。此中,有“尖子生”项目不止步于“复苏”,更是拿出了客流翻倍的成绩单,令人艳羡。

然而,有人欢喜有人愁,部分城市的商业仍在消化疫情带来的负面影响,也不乏一蹶不振者。

疫情防控进入常态化后,摆在购物中心面前头等大事是:将流量转化为销售,帮助商户快速提升业绩,弥补损失。

四、营销活动是门绝活,玩得溜才能留住人

撩动人潮中最大基数的“X面”年轻人,购物中心营销活动花样迭出。赢商云智库推出“购物中心营销活动监测”专题,剖析全国优质购物中心最新营销动态,挖掘后疫情期购物中心的新经营法则。

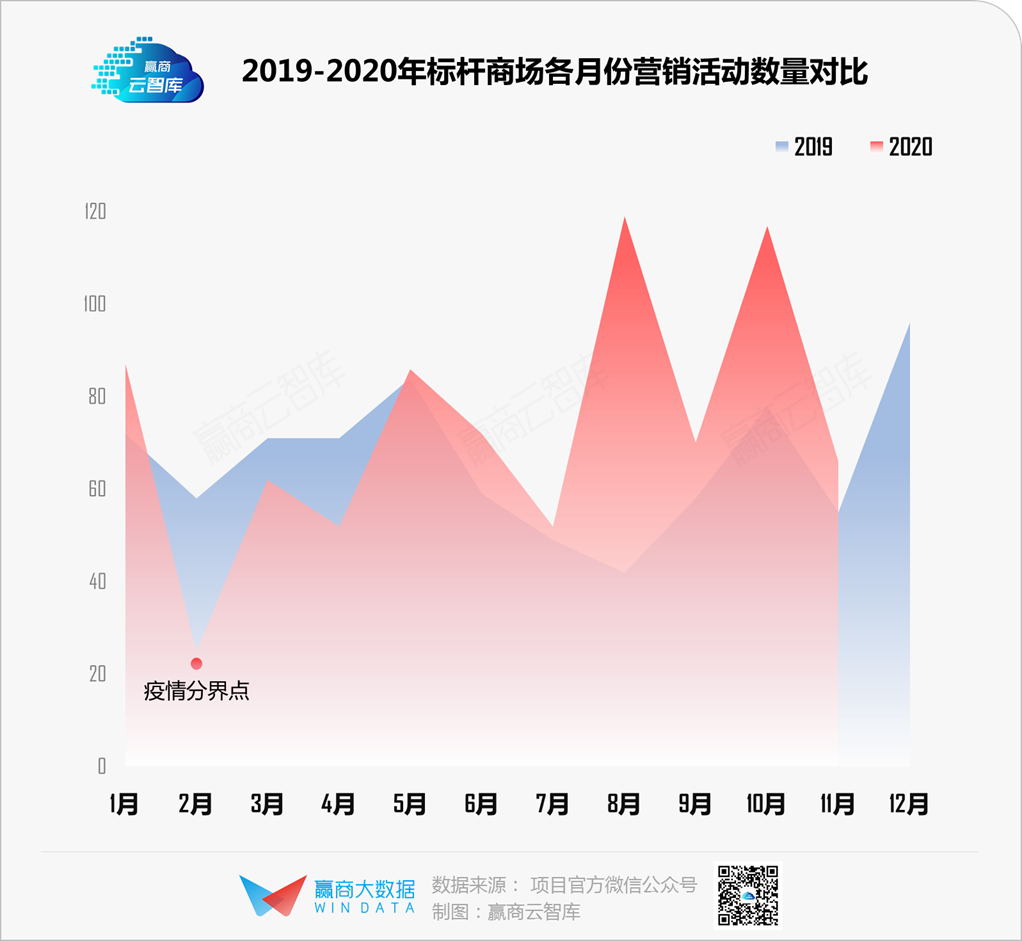

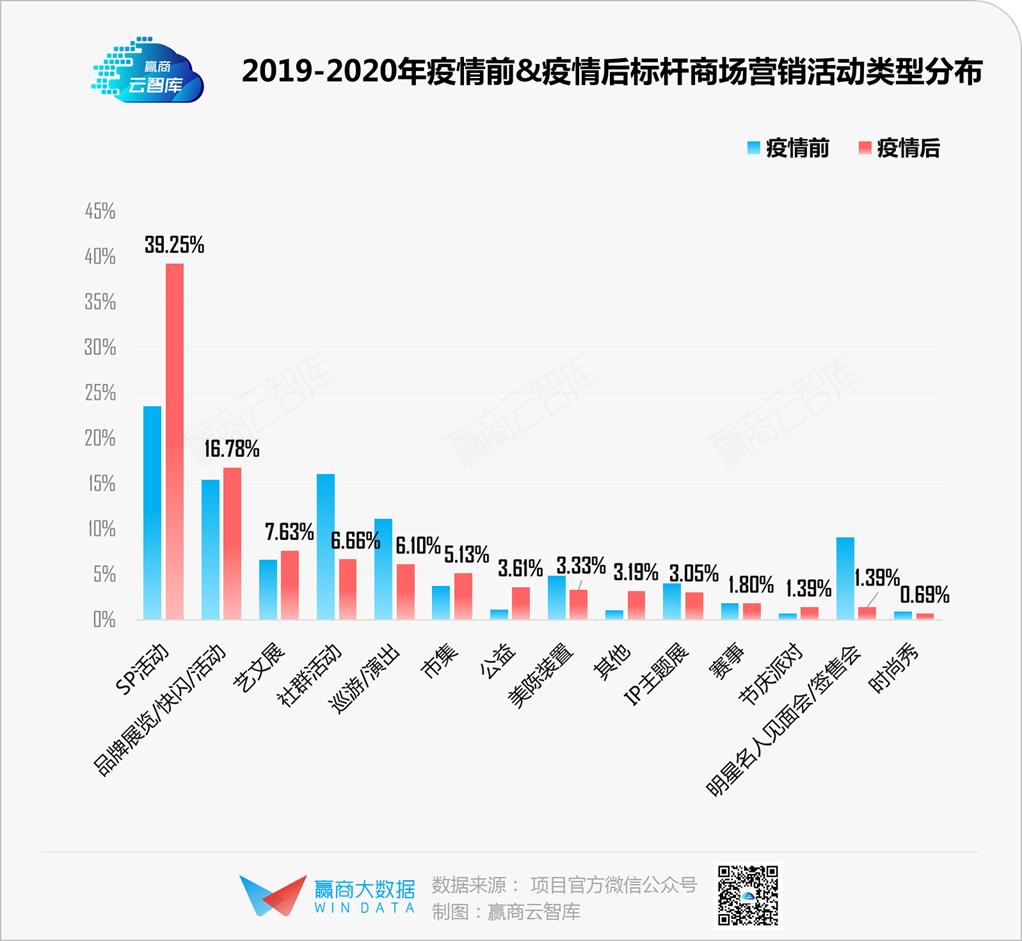

赢商云智库统计,近两年全国20家标杆商场共计举办了1600余场营销活动,发现:

促销,从来都是商场揽金最吃香的招式!(《20个项目1600+场营销活动告诉你:会促销的商场最吃香丨WIN DATA数咖》)

从不同类型活动、不同节庆、不同城市、不同档次项目等多个维度,对比分析疫情前&疫情后的营销活动变化,研判2021年营销活动新趋势。

图片来源/摄图网

▍疫后,mall更爱“折腾”了

2020年2-4月,受疫情连锁反应影响,该段时间商场营销活动举办频次大幅下降。5月起,僵局“反转”,后续各月商场营销活动举办频次均超过2019年同期水平。

▍疫后,SP活动更热了

分疫前、疫后时间看,会发现:疫后,SP活动更热了,社群活动、巡游/演出冷了。

SP活动作为“数量之冠”从未被超越,而疫情后最显著的变化是,SP活动更热了,从23%提升至近40%水平。这类活动能以最短的时间、较低的投入,给商场带来最直接的收益。

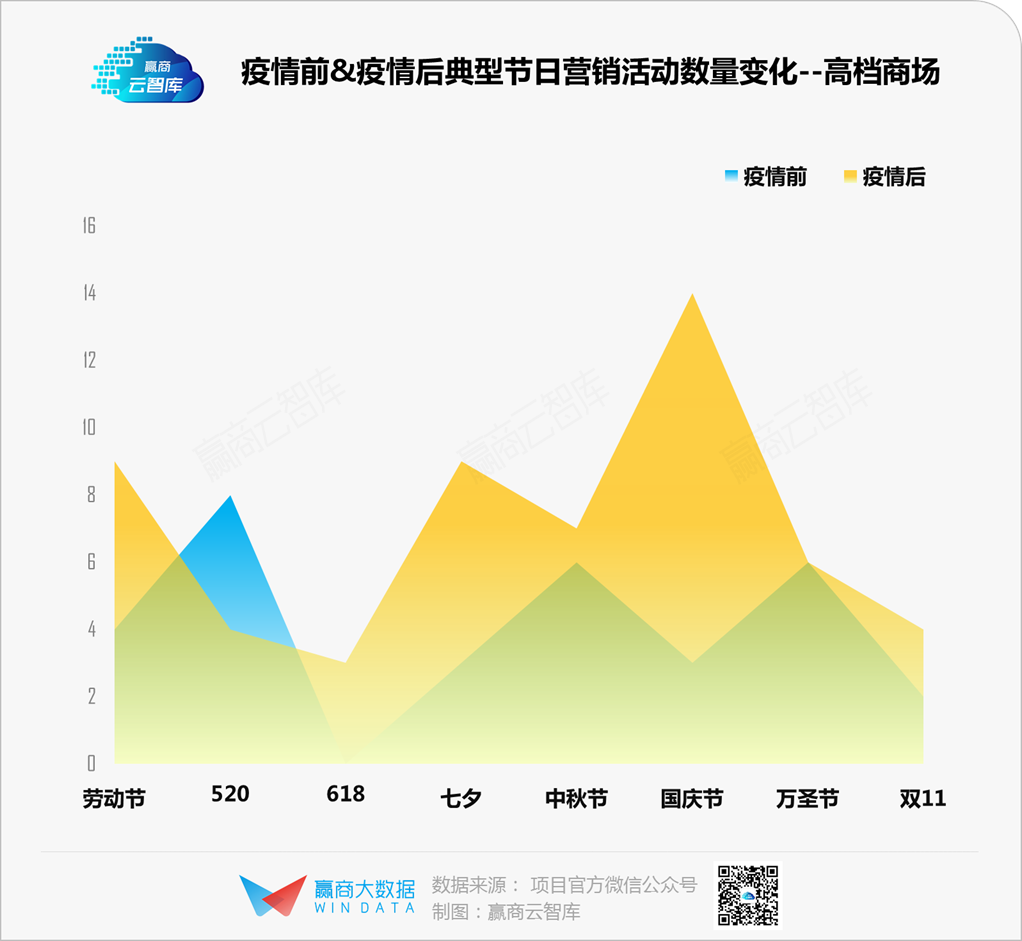

▍“贵贵”的mall,表现hin抢眼

疫后,各档次商场在各重点节日举办的营销活动数量均明显增加,中高档、高档商场表现更为活跃。得益于奢侈品消费回流,这些商场成为疫后最快恢复元气的“佼佼者”。

当然,往后,SP是否能长红,在于创新表现形式,避免消费者出现审美疲劳。

相比于硬件改造、品牌调整等,营销活动方面的创新举措落地更快,成为商场最为看重的创新突破口。(《营销活动有内味了,“X面”的购物中心引来了“X面”的年轻人丨WINSIGHT新知》)

一如,特色“造节”,挖掘细分客群喜好;主题展览,创意互动加分商业想象;赛事活动,小众电竞成了引流新宠;花式促销,开辟拉新引流新路径……

营销活动推陈出新是常态,但可以明确的是:寻找营销活动与项目之间的最佳契合点,让消费者产生共鸣,增强其与项目黏性,才是真正留住人的关键。

商务合作/转载/加群沟通:xwnkfh0921(微信号)