开发领域有个词叫“收费开发商”,类似于“导演+制片”,房企不出或者出一部分钱,一般是5%-10%,其余用别人的钱投标做项目,自己主要“靠手艺”,一路收费,回报率超高。这可叫做轻资产模式,就是自己少出钱甚至不出钱就能挣钱。

同理,商业地产领域和开发领域一样,前期属于重资产模式,虽说运营成熟之后有稳定现金流,但是早期资金投入大,需要长钱、便宜的钱、大钱,回报周期慢。

目前地产行业位于横盘期,融资又困难。持有资产的回报率很难弥补其资金成本,从ROE(净资产收益率)整体回报考虑,商业地产的轻资产化成为一种必然选择。

而国内商业地产轻资产化早在2016年就掀起高潮,万达、万科、大悦城、凯德、爱琴海、星河商置等一批商业地产企业纷纷视轻资产化为扩规模利器,玩法纷杂,令人眼花缭乱,发展至今,总结起来主要有以下三种玩法:

探索者玩法

自信如万达:以运营为核心

王健林一直相信,商业项目虽然建起来费时费力,但是一旦建成,经过三年时间的培育,能成为稳定的印钞机且现金流稳定。所以2017年,万达坚定轻资产转型,其方式主要分为两类:

一、万达的轻资产化有两条路

投资类万达广场:跟“有钱没地”的机构合作

具体来说,即别人拿钱下订单,万达负责找地、建设、招商和运营。

如2016年第4季度,万达商业与中信信托、民生信托、富力集团等签约90个万达广场、共1050亿元投资。

又如2017年6月,万达受香港中信泰富(中国)投资有限公司委托,委托其达运营管理位于上海嘉定的商业项目,并使用万达品牌。

合作类万达广场:与“有钱有地”的企业合作开发

投资者出钱出地,万达出品牌,负责设计、建设、招商、运营,但租金七三分成——投资者占7成,万达占3成。这种分成比例在世界商业领域都很罕见,因为一般做品牌管理,分成最多15%~20%。其好处在于,不占用太多资金,便于扩张和渗透。

截止 2018年5月,万达已落子青岛城阳区万达广场、临沂中心万达广场、日照万达广场三个合作类轻资产项目。

不过,对于合作的项目,万达要先进行筛选,对设计、建造进行指导,再招商、运营。这种合作模式不但能分租金,省去资本化,还解决集体用地问题,是万达商业的重大创新,也是万达轻资产模式的最高级形式。

二、自有品牌是万达轻资产化的杀手锏,也是万达的底气

很多机构表示看不懂万达的玩法,认为这种搞法,项目成熟后,合作方很大可能把万达一脚蹬,但是明源君认为,万达绝不傻,在别人踢开万达之前,万达影院、万达宝贝王乐园和宝贝王早教俱乐部已经遍布每个万达广场,而这两个品牌毫无疑问是商业项目的人流虹吸机,万达最终因为先见之明的品牌打造而形成自己的护城河。

如王建林所说“任凭风浪起,稳坐钓鱼台”。

譬如万达影院,截止2018年底,公司拥有已开业直营影院595家,5279块银幕,其中境内直营影院541家,银幕4807块,市场占有率13.5%;境外影院54家,银幕472块,市场占有率22%。万达电影的票房、观影人次、市场份额已经连续四年位居国内首位。

而万达宝贝王集儿童游乐、教育培训、美食、零售于一体,形成了以IP为核心的儿童娱乐消费全产业链,是国内第一个综合性的儿童娱乐项目。截止目前,已在全国开业351家宝贝王乐园和早教。

三、2019年上半年发展不如预期,但仍可期待

经过这一连串的操作,在万达2018年的工作汇报中:

项目拓展上,2018年开业的万达广场中,轻资产已达19个,新发展的58个万达广场中,轻资产达50个;从业绩来看,2018年万达商管集团租金收入328.8亿元,占总收入的15.3%,累积持有物业3586万平方米。

截止2019年9月4日,万达广场已在全国布局294座,但万达商管2019年上半年的业绩并不乐观,共实现营收330.48亿元,较去年同期的517.88亿元下降了36.19%。其中核心业务方面,投资物业租赁收入同比收入增长至171.82亿元,但是毛利率却较去年同期下降4.99个百分点。

“降有息负债”方面,万达商管取得的成效也较遥远,截止6月30日,其有息负债规模为1922.67亿元,较上年仅仅下降了0.33亿元。

目前来看,万达在“降有息负债”与“增营收”并举的目标下,万达商管均没有取得相对满意的成绩。

不过这半年万达商管虽在表内成绩不尽如人意,但其和母公司万达集团在商业地产项目的布局和落地上却十分积极。总体而言,万达商管的轻资产之路并不如预期,但明源君认为万达依托16年的商业运营管理,形成的轻资产模式仍值得拭目以待。

教科书级玩法

资本魔术手凯德:资本和运营并为驱动力

做商业地产最需要的就是资本和运营能力,而凯德恰好完美的解决了这两个问题,依靠其高超的资本运营能力和优秀的运营管理能力,实现商业项目“高周转”。截至目前,凯德已在中国自持和管理200多个项目,总开发规模约为2300万m2,管理资产超过2600亿元人民币。

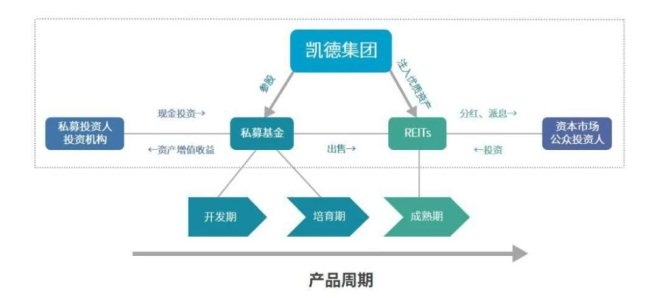

而在这其中不得不谈凯德鬼斧神工的资本能力,其绝招就是私募股权基金+REITs。为何使用这两招,凯德也是完全顺乎商业项目发展规律。

据行业研究,商业项目从其生命周期来说,分为开业到培育期(2-3年)、稳定期(3-5年)、成熟期(5年以上)。

而一个项目在培育期以前需要耗费大量资金,慢慢提升其业绩,这其中需要长钱、大钱、便宜的钱,而一个项目成熟之后,有稳定的收益,但其租金很难保持大幅度增长。

考虑到这两点,项目开发期和培育期凯德利用私募基金潜心培养项目,这个基金一部分由凯德参股,并持有基金部分股权,另一部分则由养老基金、险资等投资机构持有,其中凯德拥有基金管理权。

凯德资本运作模式 图/商业地产头条

详细来看,项目开发期和培育期,凯德使用不同私募基金,其中开发项目使用CRCDF(凯德商用中国发展基金),培育项目则利用CRCIF(凯德商用中国收入基金)。

而在项目运作成熟产生持续稳定的现金流后,凯德再将其打包或者注入REITs实现快速退出,提前一次性获得未来多年的租金收入,用这个资金再来参股投资其他项目,以此类推,形成一个投资闭环,实现其“高周转扩张”。(加其盈利能力、收入和坪效等)

折中玩法

三条腿大悦城:管理输出+合作开发+基金模式

自2008年西单大悦城开业以来,大悦城商业一向以“慢”示人,11年过去拥有11个项目。

不过在今年4月,大悦城副总姚长林表示未来3-5年持有性项目将超过50个,大悦城为何有如此底气,不得不提及2016年10月,大悦城地产发布的“大资管”计划。

这个计划中,大悦城地产宣布由开发运营商转型为资产管理商,分为三种类型扩张规模:

一、管理输出

主要针对在建在施项目,大悦城不承担或承担一小部分成本费用,但整个项目是由大悦城全程参与把握。自2016年至今,大悦城已拥有天津和平大悦城、昆明螺蛳湾大悦城及贵阳大悦城三个管理输出项目。

其中在与昆明螺蛳湾中心的合作模式上,大悦城派驻商业地产管理核心团队,从规划设计开发、品牌招商到运营管理全程参与该项目的前期开发和后期管理,一路收费。

二、合作开发

针对未来升值潜力较大的新建项目,尤其是综合体,选择合作伙伴共同开发。对于项目合作,大悦城对合作项目也有要求:

1、地域上:核心城市、核心区域的核心项目;

2、体量上,8万~15万平方米的体量;

3、客群规模:30万~50万周边客群;

4、合作伙伴:具有一定知名度、经营能力和行业经验也在考虑之列。

三、基金管理

因为新项目建设期为3年,但改造只需1年,大悦城想利用并购基金专注改造存量物业。

显而易见,利用基金改造存量物业一可轻盈扩规模,而可同时享有资本管理和商业运营管理两项收益,规避销售市场的风险波动。

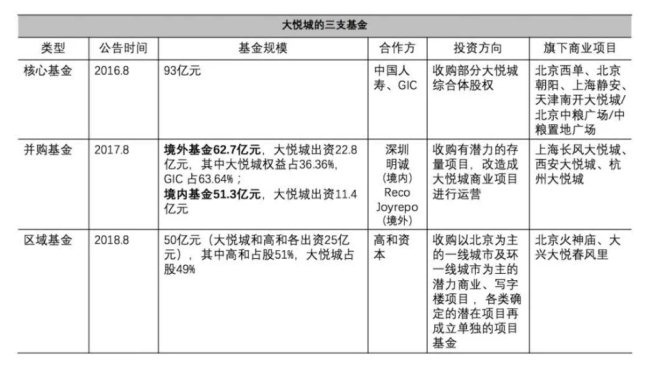

具体资本操作上,大悦城是当之无愧的凯德中国学徒,大悦城根据不同项目,以及运作基金的不同,目前共有3支基金。

资料来源:公司公告、中信建投 明源地产研究院制表

这类基金管理型项目中,大悦城地产是基金的投资者,也是基金的管理者,掌握着基金投资的方向,负责项目运营管理,其收益分为:基金投资增值收益+项目运营管理费+基金管理费。

从上面可以看出,大悦城步步紧跟凯德的基金模式,但是距凯德的成熟模式仍有距离。

最大的一点在于凯德模式是一个闭环,有REITs这一途径退出,提前获取现金流。而内地的公募REITs何时放开仍是一个未知数,所以大悦城在此之前能做的就是提升其资产自身质量,提高项目投资回报率,为后期退出做足准备。

可能也正是这个原因,大悦城的轻资产是三条腿走路,并非孤注一掷于基金模式。

其次过去十几年是购物中心出现的井喷期,凯德利用其低融资成本,火热的市场行情,发展迅猛,但是大悦城面对的市场进入存量时代,也可能因此并购基金成为大悦城的主要基金计划。

小结

因资本环境、市场环境和国内商业运营商的运营实力等因素,凯德玩法于国内商业地产运营商来言,没法完全照搬。而万达模式有其自身的运行逻辑,拥有强有力的自有品牌优势以及超强的建造效率和执行力,你可能看得懂,但比较难学会。综合而言,大悦城的模式倒是一个折中易学玩法。

但是不管哪一种轻资产玩法,商业地产玩家必须清楚,做好轻资产的前提是重资产做得好。重资产的运营过程中,打磨自身的项目选址能力、建筑设计能力、工程建造效率、运营管理及资本运作能力等产业链能力。

此外即便国内公募REITs放开,也不能视作万能的灵药,最终还得看底层资产的质量。要是达不到一定的回报率水平,即便REITs出来你家资产也发不了,因为没有人投。所以你必须让自己的资产产生一定的吸引力,这样才能被公募掉。

最后轻资产化并非是把压力甩给别人,如果企业总想着轻资产就是把自己的压力,让别人来抗,别人赚钱,自己跟着赚,别人赔钱,自己不赔或少赔,是个一本万利的好法子,恐怕也很难走得远。

所以综合来说当你具备了其中一种能力比如运营或者资本能力,或者完全具备全产业链能力,轻资产操作才会如鱼得水。

(来源:明源地产研究院)