导语:

2019年经济下行进入下半场,目前房地产、制造业、进出口全面承压,根据国家统计局最新公布的数据,前三季度国内生产总值同比增长6.2%,第三季度增长仅为6.0%;美国与多国进行贸易政策的改变,国际分工体系逆转,新兴市场在美国加息周期里面风险大增,危机四伏。如何应对巨大的的经济下行压力?如何穿越穿越周期的河流?

10月16日,弘章资本创始合伙人翁怡诺先生在弘章资本第四届大消费论坛——《新流量驱动新品牌》上,发表了题为《流量、品牌、平台、业态的未来》的精彩演讲。

今天我想跟大家分享的话题是流量、品牌、平台、商业操作系统,说实话这几年我们宏观环境是比较难的,大家都是有感受的,我也觉察到寒冬已至,我们要思考如何穿越这个经济周期。

我们对大消费的定义包括三大方向:零售连锁(流量)、品牌(供应链)、服务和科技。

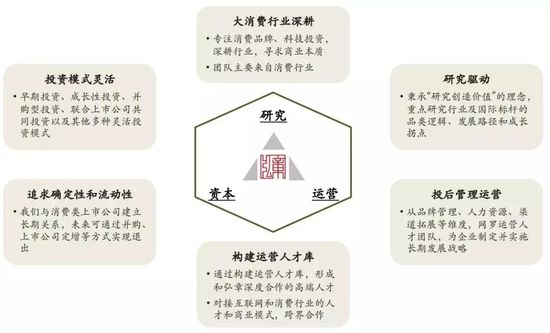

我们弘章资本在零售连锁这个领域干得还是不错的,形成了一定的品牌和成功案例。这几年也布局了品牌端,未来更多的时间我们希望在科技与服务方面也做更多的投资布局。

我们有一个看问题的角度,相比较其他投资机构只关注高成长,我们更关注于长期性,也更关注现金流。弘章资本是专注消费的全阶段投资者,有成长期,有Pre-IPO,还有和产业资本一起合作往控股的方向做。核心是“价值创造”,以及我们一直摸索如何做好投后管理系统,这是非常具备长期意义的事情。

我们弘章有一个标语:“用企业家精神思考,用合伙人方式共建”。在商业认知上,我们从流量端入手,再到平台和供应链,构建整个商业操作系统。

寒冬已至

经济下行周期中的两个机会

如何穿越经济下行的周期?我分享两个大点:第一,银发经济;第二,下沉市场的升级机会。

在行业选择上我们坚持两个字:基础,伏地而行。我们布局那些基础的细分行业,同时关注社会变化中的长期属性。我们研究上长期跟踪细分的领域,会抓那些变化拐点,机会往往存在于某些拐点之上,就是我们出手点。

未来的产业集中度必然上升,所以我们会思考在下行中找到更多整合的机会。消费者始终是我们思考的原点。不是坏日子来了,是我们好日子过太久了,也许低增长才是常态。

七年前创业的时候我办公室里面挂了两个字“剩者”,来勉励自己穿越经济周期。用弘章已有的投资案例看一下哪一些领域有高增长的细分机会。

第一是类平台模式,S2B2C,如钱大妈、好享家、紫燕百味鸡等。我们会投不同细分行业的S2B2C模式企业。

第二是优质供应链和品牌企业成长很快,比如蓝月亮这样的优质品牌,还有形成情感连接的品牌比如宝鼎调味品,这是几代上海人的记忆,这些老字号是非常有价值的。

第三是区域的零售商,比如家家悦、生鲜传奇也是高成长。

第四是服务B端的科技公司,如汉朔科技,零云智联。

第五是健康相关的,比如燕之坊健康食品解决方案。

这些是我们投资的细分领域的高增长机会。

银发经济

孕育广阔市场

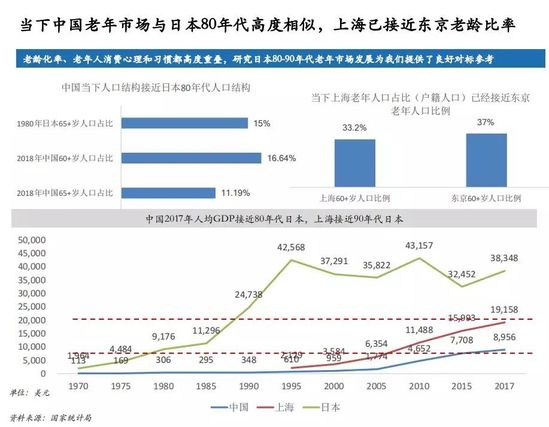

今年我们花的最多时间恰恰是研究人口结构更长的趋势,就是老龄化的趋势。我们可以看到未来五年到十年,55-60岁、75-80岁有两个人口高峰,那个时候会出现养老服务需求的集中爆发。我们在研究上,会把老人分三类,叫初老、中老和老老。每一代的底层需求逻辑都是不同的。

简单的看一个数据:

上海还没有达到日本的GDP水平,但老龄化已经到了什么程度呢?60岁以上的户籍人口占比达到33.2%,接近东京老年人口比例,未富先老。

银发经济立足于老龄化的三个动力。

第一,人活着要长寿;

第二,少子,所以最近我们一直喜欢研究宠物行业,人的出生率下降得太快,宠物的速度未来几年会快速的崛起。

第三,迁移,我们看到老人的流动人口增长也是比较快的,规模数字也比较吓人,动不动就是万亿级的。

我们再看一下老年人的消费行为,他们比年轻人更加有钱、有闲。在日本,很多财富是在老年人手里,有更广阔的消费空间可以挖掘,年轻人要上班、工作,他们的时间是碎片化时间,但是退休以后的大量老人拥有的是闲暇时间,可预测性更高。

退休后第二空间丧失以后,对第三空间需求更大。所以很多老人是在社区里闲逛,很多需求没有得到满足,包括很多老年人买理财产品,这实际上是很悲哀的,因为卖理财产品的小哥经常陪他聊天,所以从他这里买了理财产品。

他们没有房子、车子的顾虑,他们的可支配收入在未来的人群里是偏高的。而且他对美好生活是有长期诉求的,供给端是不足的,有更广阔的空间可以挖掘。

消费行为要消除三个不安,对健康的不安,对经济的不安,对孤独的不安。所以实际上害怕孤独但是又希望减少对亲人的负担,这种心态是非常微妙的,渴望健康和财务保障。

医疗保健是对抗衰老的安慰剂,空巢老人也会是未来严重的社会问题,社交是因为孤独,但是孤独是必然的宿命。

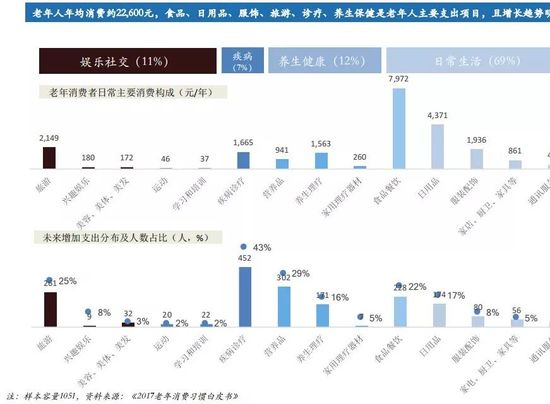

我们可以看到在老年人支出里面,预测最高的,其实是医疗保健品、医疗服务以及旅游。特别是我们说的初老人群,即刚退休的不久人群里面,旅游需求越来越大,所以我们看到像针对老人开发的产品,比如老人鞋已经到了30亿左右的体量规模。

一线老人的消费能力是明显高于一线市场的,但是二三线对疾病管理和养生是非常重视的。初老的人,是愿意为旅游付出很多投入的,年纪越大,健康养生的比例越来越高。

老人消费行为的就是两个字:补偿。

年轻的时候没经历过的事情,错过的、遗憾的事情都希望有补偿的机会。其实在最有活力的50-59岁的“小老人”这一端,购物需求还是可以释放很多的,包括他们也有爱美的需求,有对化妆品,对旅游、健身、数码、新事物快速增长都有很好的接受度,追求新鲜感。

子女消费是反过来影响老人的趋势。以前我们看到一些老人穿得很时尚,很多名牌,其实都是子女给他买的,子女你的消费品类也会影响老人的消费品类。

另外他会隔代支付消费意愿很强,这个全球都是一样的,隔代亲,为孙辈特别愿意花钱,为自己不舍得花钱。

“小镇青年”

下沉市场的最大金矿

刚才讲的人口老龄化是底层逻辑,我们再看一下下沉市场的升级机会。其实中国是一个巨大的叠层世界,我们认知是不完整的,我们很多时候的判断只是代表一线城市的规律,但是下沉市场是那么庞大,四线及以下城市在整个人口的占比里面,达到了70%,其实我们说的很多大逻辑,只验证了在北上广深的一点逻辑而已。平凡的生活才是广阔的海洋。

人口流动带来产业转移。在一线市场的环境治理要求越来越高以后,产业在逐渐转移到下线市场,产业转移意味着人口的转移,带来了更多产业的就业机会,从而形成新的供应链体系。人口红利是我们判断重要的维度。下行市场还有互联网红利,这个跟一线市场互联网流量争夺非常不一样。

生活成本低,房贷压力小,实际可支配收入却更高,如果把房贷去掉,三线市场居民可支配收入是最高的。时间宽裕的小城居民,对娱乐需求更强。我们看到有一些荧幕增长主要来自三四线城市。

我们把下沉市场的人群分了四种。

第一种是生意人,在小镇里是典型的有钱人阶层,也是唯一一个用知乎的,就是比较有文化的。

第二种是“小镇青年”,他们是互联网流量的主要贡献者,支付能力一般,但是都是用华为、苹果的高端手机,娱乐意识强,63%不看书的,手机使用率极高。

第三种是“既安男”,随遇而安,小富即安,打麻将、看电影、散步,休闲时间很安逸,他们是下沉市场唯一关注政治的人群。

最后一种是广场舞大妈,她们幸福感非常强,广场舞是巨大的流量入口,健康养生比例是其他人群的两倍以上,喜欢晒图片,看书比例为零。广场舞、唱歌、带小孩儿,是她们生活中的关键词。

小镇青年,有钱、有闲、爱尝鲜,这是我们消费领域最大金矿所在,手机总用时长是最高的。

下沉市场消费有哪些特点?

第一是从众。下沉市场的社交圈子不大,所以圈子的信任度非常高,别人买了我也要买,所以社交电商实际上在这个市场里面转化率非常高。攀比心理在下沉市场也很重要。

在那些市场“低价“是王道,如拼多多的崛起就是满足下沉市场中很多底层人的需求。其实拼多多是消费升级,很多末端市场还有很多假货存在,白牌产品对于假货也是升级。下沉市场中消费决策容易受亲朋好友的影响,社交电商崛起的逻辑就是在这里。

新流量的未来

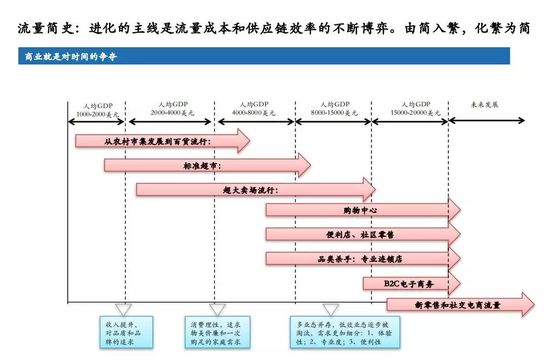

商业就是对时间的争夺

实体零售依然是县城经济的绝对渠道,中国夫妻店大概的总数在七百万、八百万之间。往往一个典型的县城,有30家洗脚店,10家家电专营店,200家大排挡,100家服装店,300多家小卖部,10家宾馆,10家手机店。

其实这里的商业迭代是特别值得我们研究和关注的。无论哪个城市消费者都是对食品安全、质量环境、便利提出更高的要求,这里面有大量社区商业重构的机会。

流量本质是什么?我们认为就是消费者信任的时间占据,因为商业就是在竞争消费者的时间,所以我们按照这个维度看流量。

无论是线上还是线下场景都是要占据消费者的时间,如何获客是流量的起点,他的购买力、客单和频次,构成了整个消费生意。现代商业迭代的前进中的主线就是流量成本和供应链效应的迭代。

我们今天看生意越看越简单,各种新事儿都是流量玩法的差异,本质上是流量成本。

另外一端是供应链的迭代,能不能有更好的商品?能不能更好满足消费者的需求?商业就是把这两个东西融在一起,这也是我们今天大会的主题——新流量如何驱动新品牌?

今天我们说新零售,其实也是试图降低流量成本。所以我们穿越周期看到的大判断就是,起来靠流量快速获取,但长期模式成立时看供应链的迭代能力。拼团都是流量玩法的不同,但是最后能不能迭代出一盘长期存在的消费者喜欢的商品。起势靠流量,生死供应链。

你先要有规模,先要把流量抓进来,资本往往在这里面扮演重要的角色,就是用融资性现金流,来弥补经营性现金流的不足。最后这个模式反过来能不能长期留存用户,能不能迭代出有竞争力的商品才是判断的长期核心。

生鲜行业发展非常快,我们说的拼团、无人零售,前置仓等等模式还都没有实现规模性验证。所以我们相信未来的零售模式是混合型模式。

我们认为线下场景不会消亡,线下场景依然可以达到60%左右的收入规模,但是用爆品玩法,用更多的社交属性来形成消费者转换,这个比例会上升的。

此外到家服务的用户黏性非常强,我相信它也是有价值的,所以还是那句话,谁能够先形成可迭代的供应链往往决定了你最后的成败。

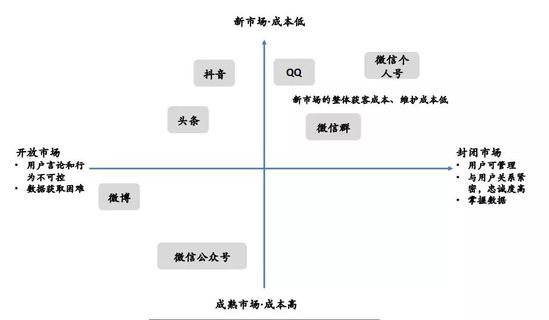

有一个词叫私域流量今年很火,公域流量和私域流量是相对,公域有自己的运营规则,但是私域流量是自己可以直接获客,制定规则。某种角度来说,我把粉丝留存在可以触达的平台上,这些是我们商家追求的方向。

零售或品牌商都可以通过消费者链接,形成对理解,迭代产品,提高投放效率。平台其实就是税收,私域流量相当于我们的自留地,私域流量是商家和核心粉丝互动的管道,用工具帮助大家沉淀的流量。

新品牌的未来

核心在于构建信任关系

新品牌崛起往往是依托于新的流量平台,比如小米生态链,是三年前最火的新品牌对接新流量,基本是先获客,拉新再到复购这样的阶段。

公域流量也还有很多玩法,包括天猫都在做很多跨界的事情。私域流量是满足很多特定目标用户场景下的需求,能够形成一个会员制的流量池。所以它给了新品牌一些窗口期,其实品牌崛起是依托于流量红利,定位很重要,认知很重要,但是流量红利也许更重要。

我对品牌有阶段性的认知,品牌的本质是一定流量条件下的消费者认知和情感连接,能够形成情感连接的都是有黏性的大生意。

老字号就是卖得多,活得久。品牌最后变成了精神层面的东西是文化。比如健康是一个非常理性的,但是好吃、诱惑是感性的部分,做消费品要两者结合,所以我们怎样做好感性和理性之间的度。

我们正在经历一场全面改造消费和服务供求关系的事情。定位告诉大家说凉茶等于王老吉。因为人脑的认知形成是很慢的过程,所以我用很短的词,很强的颜色,很强的符号,来形成认知效率。

但是今天我们经历的消费环境是什么?是媒介从集中变得碎片,渠道从集中变得碎片,但是我们的供应链是从碎片变得集中,这个过程中,流量碎片化,认知效率下降了,忠诚度也是下降了,所以零售商自有品牌都是在构建信任,我把对沃尔码的信任转到自有品牌上,这就是自有品牌的价值。所以品牌的核心就是信任关系。

我总结了用超级场景打造品牌、众筹模式打造品牌,冲突感获得注意力,品牌矩阵容纳更多品类、零售商自有品牌,这些都是有很多新的跨界营销玩法。

品牌如果是能够形成人格化的生意就会很大,所以我很喜欢宠物,是因为宠物相关产品是可以形成人格化的,宠物不是动物,而是家庭成员。

潮流玩具是人对物的人格化,好看的IP形象是把情感连接起来了,就是很大的生意。国潮相关也有很大的机会。其实新一代的年轻人对国潮文化非常的认同,就是老东西做出新的调性,跟他很亲近。

这代年轻人非常自信,他不觉得老外的东西多么牛,消费心态是更加自信的,相信国产潮流品牌。

渠道变革带来品类结构的升级,品牌的成长依赖于当时的流量红利,所以今天的问题是我们要构建一个组织,面对这么多新的流量平台,每个平台成本结构、玩法都不一样,使得整体品牌的经营压力很大。

类平台模式的未来

S2b2C最大化平台价值

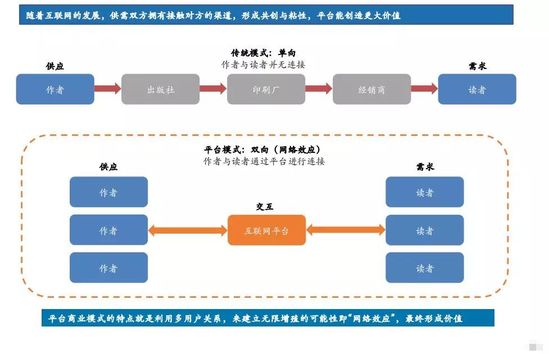

平台是什么呢?我们给的平台定义叫做基于信任的价值分配的连接体系。平台其实是双向的,一方面是对接了供应,一方面对接了需求,中间我们把它连接起来形成了网络效应。关键字是链接。

改善网络效应就是一方面要让用户有黏性,切入用户获得连接,后续核心是能不能让用户留存,留存率某种程度上定生死。然后规模化扩张,获得这些用户,能不能让它再拉新客户,更低成本形成用户的基数的膨胀,这就是平台的逻辑。所以用户质量决定了平台质量,要形成用户的过滤机制。我们要进行用户筛选机制,这是加盟的核心。

获得一个规模效应的时候,往往要有补贴,最后要让用户形成归属感,形成绝对的黏性,实际上平台的成长逻辑是利用平台效应吸引用户在突破规模零界点以后形成自我造血功能。

这是S2B2C模式可以穿越周期,规模在成长路径中非常重要,过了这个规模以后你的网络效应就形成了。

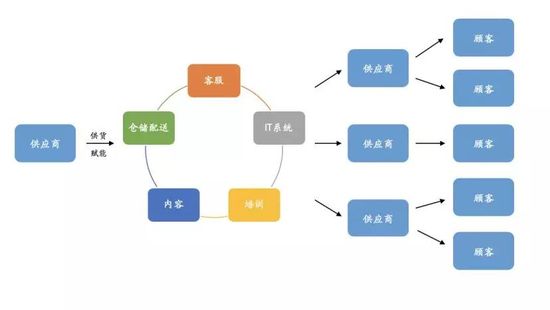

简单讲讲S2b2C,S是供应链,B是渠道端,小b端,C是消费的顾客,过去是非常割裂的,这种平台模式S和小b一起服务C,所以你把你干不了的活,分出去,让小b和你一起干。

一本万利,一本就是单店模型的本源是不变的核心。不仅仅是SAAS工具,完全提供很多增值服务,小b服务C端的过程对S来说要是透明的,能够实时反馈,所以小b端2C要在线化,这是平台化和过去不一样的,反馈C的信息到S端反馈供应链。

小b和用户C端往往是有情感连接的,所以是有社群关系的,S端就是要做更好的商品,和小b一起服务C端,赋能能力越大,我们S的价值越大,这也是我们商业能够快速成长的重要方式。而且在中国如此庞大的人口基数之下,这种模式的潜力比较大。

新流量、新品牌、新平台

构建新的商业操作系统

我们今天分享了流量来源、流量模式、品牌以及平台构建,所以我们把三样东西融合在一起称之为今天的新商业操作系统。

先抢流量,用平台的模式对接起来优质的供应链和品牌,形成了我们今天弘章资本对商业的核心看法。

最后做一点小总结,我们看到任何的品牌企业跟流量企业,成长路径实际上是有阶段的。如何从0到1,从1到10,然后10到N,不同阶段面临的困难、困惑都是非常不同的。

我们看到几个有意思的点:

第一个是现金流陷井,在某一个快速成长的过程中,成本上升速度远超过收入的成本速度,这个阶段是负现金流,很多公司倒就在这时。

第二是掉坑是常态,出坑的速度和姿势决定了未来。

第三是极致和灰度,灰度是什么?就是否定自己。从无界到边界的思考,回归到今天的长期主义,能不能穿越周期,做长期创造价值的事情,这个过程中要匹配好供应链端,流量能力以及我们组织的能力边界。

最后我总结几个容易掉的坑:第一,盲目扩张,高估了自己的能力,低估了系统构建的难度。第二,简单复制,把国外的模式直接复制过来的,很多是不成功的,模式需要本地化改造。第三,长期利益和短期利益之间的平衡,到底是要财务报表好看,还是要更长期的投入,这是矛盾的关系。