【亿邦动力讯】11月2日消息,亿邦动力获悉,昨日,国家市场监督管理总局、国家烟草专卖局发布了《关于进一步保护未成年人免受电子烟侵害的通告》(以下简称“通告”)。

通告一出,顿时引发市场密集关注,多位互联网人士纷纷在朋友圈表态“绝对是重创”。 此次通告或将给电子烟品牌的线上销售以及相关代工厂带来巨大影响。更有电商高管戏称,一群互联网人必须转型做“实体经济”了。

而在通告发布之前,阿里巴巴与京东等平台公关部人士均对亿邦动力表示,平台和平台上的商家所有经营行为都须符合相应法律法规。截至发稿,部分电商平台开始下架电子烟品类。

通告中提到,为进一步加大对未成年人身心健康的保护力度,防止未成年人通过互联网购买并吸食电子烟,自本通告印发之日起,敦促电子烟生产、销售企业或个人及时关闭电子烟互联网销售网站或客户端;敦促电商平台及时关闭电子烟店铺,并将电子烟产品及时下架;敦促电子烟生产、销售企业或个人撤回通过互联网发布的电子烟广告。

RELX悦刻等头部品牌们的压力与恐慌

通告发出后,包括RELX悦刻、福禄等头部电子烟企业均做出了表态,称“坚决支持并执行电子烟网上禁售规定”。其中,RELX悦刻已经陆续关闭了有赞商城和官方商城等。

RELX悦刻的迅速反应,凸显了绝对头部品牌的巨大压力。其官方数据显示,RELX悦刻目前在中国电子烟行业市场占有率高达44%,已经成为中国电子烟市场的第一品牌。与此对应,其销售表现也一度非常强劲,渠道包括天猫、淘宝、京东、有赞等平台。业内测算,悦刻线上销售占其总销售额的35%以上。

而在平台端,通告出炉后,包括云集、拼多多、小红书、苏宁易购等在内的平台已下架电子烟品类,一些电商平台则仍有电子烟在售。内心恐慌的商家们表示,“还在等待平台的最新通知”。

电子烟品类的爆发,互联网渠道(包括电商平台与电子烟品牌自建的App等)是当之无愧的半壁江山。今年6月4日中国疾控中心发布的《2018年中国成人烟草调查结果》显示,目前国内获得电子烟最主要的途径是互联网,占比高达45.4%。

早在2016年,中商产业研究院数据显示,“电子烟产量为12.1亿支,市场消费规模约32亿元,其中18亿元为线上渠道,12亿元为线下电子烟实体店销售,剩余2亿元销售由其他渠道贡献。”

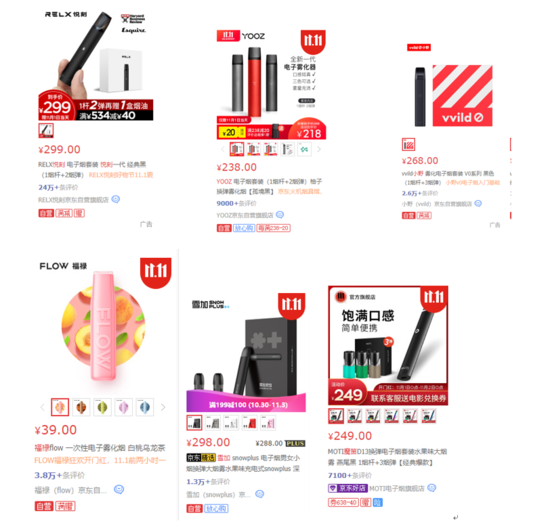

亿邦动力了解到,电子烟销售的网上渠道不仅包扩京东、天猫、苏宁易购、拼多多、云集、未来集市、闲鱼等电商平台,还包括众多品牌商的官方App、小程序商城、微商城等。比如,此前,京东的电子烟产品达到500款,天猫为198款,苏宁易购为69款。另外,包括RELX悦刻、灵犀、小野、魔笛等在内的近50家电子烟品牌均已上线小程序,探索社交营销,并通过自媒体进行产品分销。

(图注:京东上在售的一些电子烟品牌单品,按销量分布)

(图注:天猫上在售的一些电子烟品牌单品,按销量分布)

(图注:天猫上在售的一些电子烟品牌单品,按销量分布)

行业人士向亿邦动力指出,线上渠道受创,电子烟品牌尤其是RELX悦刻等头部品牌,短期压力显然巨大,渠道转型势在必行。

资本重仓,品类爆发后迎来整体转折

经济学家宋清辉向亿邦动力介绍,据清晖智库统计,中国拥有烟民大约3.5亿人,是世界上最大的烟草消费和生产国,消费卷烟量占世界烟草市场44%。在此背景下,电子烟市场规模同样很大,引得资本进入。“不过,目前国内电子烟行业竞争激烈,产品同质化较严重。”

事实上,近两年来,国内电子烟赛道的火热与全球电子烟品牌JUUL所取得的商业成功不无关系。据不完全统计,仅2019年电子烟赛道中诸多品牌的融资案例已达37笔,其中千万级别融资金额居多。

2018年年底,奥驰亚以128亿美元收购了JUUL 35%的股份。奥驰亚是菲利浦·莫里斯(Philip Morris)的母公司,其持有的品牌包括万宝路。从品牌创立到被收购,JUUL仅用了三年时间。获得投资后,JUUL管理层向公司1500名员工发放20亿美元年终奖,“人均年终奖130万美元”的传说也将JUUL的名气在国内打响。

作为电子烟头部品牌的RELX悦刻,于2018年6月25日拿下了由源码资本领投、IDG跟投的3800万元天使轮融资,2019年3月山行资本领投RELX悦刻A轮。据天眼查信息显示,此轮投资金额为3000万美元。

LINX灵犀于2019年7月获得本翼资本、汇财私人资本的千万级A轮投资,9月获得天风天睿的A+轮投资。

MOTI电子烟在年初宣布2018年年底获得真格基金1000万美元的Pre-A轮投资。据天眼查信息显示,9月MOTI又获得由和玉资本及SIG海纳亚洲创投基金的A轮5000万美元投资。

云吞电子烟在4月获得原创资本、浩方创投的数千万人民币的天使轮投资,8月获得了广发信德的千万人民币的Pre-A轮投资。

(图注:部分电子烟品牌融资情况)

(图注:部分电子烟品牌融资情况)

与此同时,公开资料显示,全球90%的电子烟都产自中国。受益于电子烟行业融资热钱涌动,很多新品牌电子烟也已入局,同时也带动了电子烟生产工厂的发展,其中包括麦克韦尔、思格雷、丰江电池、艾维普思、易佳特等。

据不完全统计,国内电子烟品牌多达200多家,在互联网销售受阻之后,大量中小品牌和烟厂们也很快将感受到市场的危机。

监管之下,线下市场将迎来惨烈厮杀

实际上,伴随着电子烟行业的发展,无论是国内市场还是国际市场,争议和监管始终如影随形。

2006年,作为国内品牌的如烟,曾因戒烟效果造假被媒体曝光,并引起了国内对于电子烟产品的安全性以及监管问题的首次探讨。

国际上,美国多个州已宣布电子烟禁令。

在今年的10月24日,作为韩国最大连锁便利店之一GS25的母公司GS Retail宣布,已停止销售调味液态电子烟。

目前包括巴西、新西兰、泰国、日本在内的而是多个国家也对电子烟提出了禁止和限制,此外印度也于10月开始全面禁止电子烟。

据相关信息显示,印度财政部长西塔拉曼宣布,从生产、制造、进出口、运输、出售到分销、储存和广告,凡是涉及电子烟业务的一律禁止。

反观国内,此次《通知》的发布,或早有征兆。

2019年的3.15晚会上,电子烟行业被点名,并被指出电子烟使用的过程中会释放甲醛等有害物质。3.15后不久,国内几大电商平台曾一度纷纷下架电子烟,JUUL更是在产品入驻京东、天猫等平台后的第四天便被下架。

同时,亿邦动力注意到,今年7月的健康中国行动推进委员会办公室新闻发布会上,国家卫生健康委规划司司长毛群安曾提到,“获取电子烟主要的途径是通过网上购买,鉴于电子烟具有不安全性,对青少年健康行为习惯的形成会存在影响,所以必须严格加强电子烟的监管。”

谈及此次通告对电子烟行业的影响,有相关人士指出,相比线上渠道,电子烟的线下渠道相对更为稳定。

“国内电子烟渠道一般是线上和线下并重的。”正在为国外电子烟品牌做市场营销的一位机构负责人向亿邦动力说道,“线上渠道,除了主流电商平台之外,很多品牌用微商加分销的体系在做,而从海外市场看,电子烟的销售渠则以线下为主。”

业内人士评估,例如雪加的线下比重高达90%,而FLOW福禄更在8月份上线了阿里零售通,试图布局线下百万门店。

通告出台后,从电商平台到电子烟品牌,从消费习惯到制造业,电子烟市场格局都将迎来重新改写的重大挑战。