北京时间2019年11月18日晚,触宝科技公布截至2019年9月30日未经审计的2019年第三季度财报。

报告期内,触宝净收入为3127万美元,超出预期的3000万美元。同时,触宝也对公司下一季度的业务与营收展望乐观,将Q4营收预期上调28%至4800万美元。整个2019财年,触宝预计总营收将达到约1.57亿美元,同比增长17%,也高于之前的预期的1.45亿美元。

这意味着,今年7月遭遇的谷歌风波对其业绩冲击有限,触宝成功通过了市场与用户的双重考验。

这让外界对此颇感兴趣,触宝为何能触底反弹、逆势增长营收超预期,甚至大幅调高下个季度财报预期和全年业绩展望。

触宝的信心来自哪里?

对此,触宝创始人兼董事长张瞰的回答是:“本季度触宝业绩表现超出我们预期,这证明了触宝的用户增长能力、强大的执行能力、核心竞争力和独特的价值理念。”

读懂用户开疆扩土、内容变现成为未来的盈利增长点、全球自营广告平台持续发力,依靠这套“组合拳”、释放三重后劲,触宝打开向上的长远增长空间,业绩反弹自然不在话下。

读懂用户 开疆扩土

第一重后劲,乃触宝能读懂用户,从而不断开疆扩土。

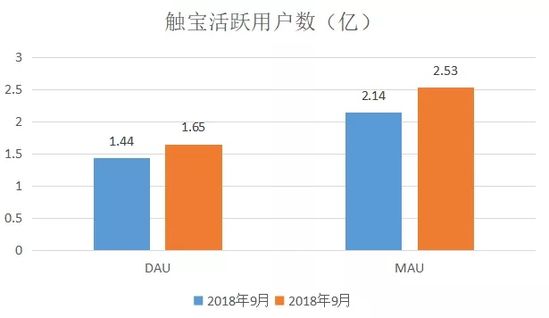

最新公布的Q3财报数据显示,截至2019年9月30日,触宝全球产品的DAU(日均活跃用户数)为1.65亿,较2018年同期的1.44亿增长14%;MAU(月均活跃用户MAU)为2.53亿,较2018年同期的2.14亿增长18%。

DAU与MAU逆势同比双线增长

触宝的DAU与MAU未如之前外界猜测那样一落千丈,反而逆势双线增长,这表明触宝不但守住了基本盘,更是逆势上扬,迎风居上。

其实,作为国内互联网企业出海的代表,在触宝出征海外历史中,多次经历狂风暴雨,每次都逢凶化吉,经过淬炼之后反而更为强大。

最惊险的一次要数遭遇337调查,当下的谷歌事件与之相比,不过是小巫见大巫。

2012年,触宝因获得来自高通的大额订单、拒绝Nuance的低价收购,激怒了“专利流氓”Nuance,后者通过不断对竞争者发起专利诉讼,从而打压对手——之前10年,Nuance曾起诉8家公司专利侵权,最终收购了一半以上的被诉公司。

遭此横祸的Vlingo公司CEO曾讽刺:“和Nuance竞争就像传染病一样,我们在和他们的直接竞争中处处领先,但就当你认为生活充满了美好时,呯!好日子就这样结束了。”

恼羞成怒的Nuance遂向美国国际贸易委员会提起337调查,触宝面临退出美国市场的风险,面对敲诈勒索触宝创始人兼CEO王佳梁没有屈服决定应诉,最终取得这场官司的完胜,成为中国第一例软件产品337调查胜诉案。

王佳梁曾回忆:“当时差点儿因为资金紧张放弃了,但是当时自己也很任性,不甘心,硬着头皮也要打这场官司,不太理性的决定反而造成了触宝的今天,让触宝在国际市场站稳脚跟。”

这期间,触宝的用户也是不离不弃,实现了逐年稳定增长。

王佳梁曾描述如何俘获用户的真心:“第一,触宝的核心是大数据和人工智能技术,在流量红利慢慢减退的背景下,公司仍然能够用相对低的成本去获取高质量的用户,保持用户增长的速度。第二,对海外市场的了解,经历了十多年的积累,对于海外市场,各个国家以及不同的语言和文化,公司都能够很好的覆盖到。”

简而言之,触宝深谙海外用户的心思。如今,触宝更用AI去读懂他们。

在转型内容型服务的过程中,触宝依托大数据和人工智能技术的支撑,对内降低了前期试错成本、沟通成本与运营成本,对外实时洞察到用户需求的变化,做到精准推送,从而增强了产品黏性,深得海外用户倾心。

譬如,触宝的运动和健康系列产品利用AI技术更加细分了全球用户的场景化体验,将AI、大数据和传统硬件进行结合,推出“AI深蹲”、“AI测量血压” “AI健康报告”等功能,用户可以通过摄像头监测深蹲、测量心率、血压、血氧量等相关健康参数,配合用户的额外内容补充,进而输出完整的健康报告。触宝依托多年技术积累,不断沉淀用户数据资源,提升报告的精准性与可读性,为用户建立一个可持续的、动态的、积累的的可视化健康数据档案,聚焦用户体验,增强用户粘性。

而追踪海外用户的实时需求,及时跟进孵化APP,触宝已有一套成熟的机制:建成了科学且完备的生产流水线,可规模化生产APP,从产品初步构想到正式上架,流程时间极大压缩,这期间不断进行快速迭代、更新升级。

可复制性、快速迭代、数据驱动,令触宝的产品矩阵从无到有,从有到优,从优到精。

这就是触宝为何能在海外源源不断吸引用户的奥秘,也是憧憬未来的底气所在。

内容变现 未来的盈利增长点

抓住不同地域用户的痛点仅仅是开始,要想与用户建立牢不可破的长期关系,优质内容才是重中之重,且为未来的盈利增长点,这就是触宝的第二重后劲。

最近几年,“内容为王”深得人心,互联网公司纷纷切入该赛道,微信有订阅号、百度有百家号、阿里巴巴有大鱼号、今日头条有头条号……

触宝也从工具平台转型为内容平台。

财报数据显示,截至2019年9月30日,触宝源自内容系列产品的收入占总收入的比例近80%;内容系列产品的平均DAU为2390万同比增长117%、平均MAU为6750万同比增长100%。

内容矩阵活跃用户数量超100%增长令业界惊艳。

对此,张瞰曾如此表示:“全球内容应用市场仍处于早期阶段,这为我们提供了巨大的机会和挑战,随着我们不断发展内容生态系统,正在逐渐实现长期竞争力和用户粘性。我们将认真对待每一项挑战,为我们的用户提供长期价值。”

当前,触宝在PGC和UGC两个层面持续发力,后劲十足。

PGC:完善激励机制,从而吸引头部KOL涌入,通过“一键注册+内容发布+收益查看”体验协助KOL便捷上传优质内容。

UGC:打造零门槛平台,驱动用户转化为内容生产者,分享更多精彩纷呈的海量内容,从而获得成就感与曝光度。

内容成为触宝未来盈利的主要驱动力,优质内容留住用户,更多用户驱动更多PGC、UGC优质内容,而优质内容生产者也能获得真金白银的收益,从而驱动生产更多优质内容,如此形成良性循环,牢牢黏住老用户、吸引新用户。

这个过程中,触宝成功构建了内容生态体系,作为平台也可分享订阅付费内容、商业植入、电商带货等方式的红利。

坐拥1.65亿DAU、2.53亿MAU的触宝,在内容付费领域大有可为,一旦这块内在潜力释放出来,业绩增长也是顺理成章的事情。

全球自营广告平台持续发力

前面两重后劲,着重细水流长,第三重后劲刚猛,短时间就能见效:广告作为企业营收的关键因素之一,单一的利润渠道会形成营收的短板,触宝未雨绸缪在今年第二季度6月上线了全球自营广告平台CooTek Ads。

公开资料显示,CooTek Ads依托于触宝自有平台的大流量与高质量,结合大数据分析处理能力与AI算法,针对下载、注册、留存等不同的转化效果建立投放模型与定制化方案,优化用户画像和人群标签,进而实现对目标用户精准、高效的触达,完成转化目标,吸引众多广告主的关注,领跑行业。

换而言之,CooTek Ads能依据用户画像与广告类型进行精准投放,覆盖信息流、激励视频、开屏、插屏等多形式广告资源,满足不同的细分场景投放需求,打造“广告主→CooTek Ads→用户”的广告闭环。

有业内人士表示,正是由于未雨绸缪,当谷歌事件发生后,触宝才可以第一时间化被动为主动,积极开拓盈利渠道。

未来,触宝将逐步摆脱对谷歌生态系统的依赖,完善“自我造血”能力,终而掌握广告的自主权。

一旦掌握广告了自主权,自然而然就可增厚业绩。当然,触宝要在广告与用户体验之间做好平衡。

“事实上,全球最大的互联网公司,无论是谷歌还是Facebook,包括国内的互联网巨头,广告收入仍然占他们总收入的绝大部分,例如Facebook超过90%的收入都是来自于广告,从这个角度来说,触宝的问题不在于广告模式本身,而在于到底如何去展示广告,以及展示什么类型的广告。”王佳梁表示。

当推荐的内容不是用户感兴趣的东西,就会降低用户体验,但如果内容本身是跟用户有强关联性,那用户反而会对推荐信息感兴趣。

而这正是触宝大数据与人工智能擅长的领域。

换个角度,只要市场给触宝一个季度的时间,后者就可释放后劲证明其成长的含金量,对此张瞰信心十足:“我们对下季度和未来的长期增长都持乐观态度。我们将继续通过发展创新产品来带动增长,维护已有用户,并促进触宝产品的用户参与度。”

总结:执行力是后劲释放的关键

2019年的下半年,对所有触宝人来说,或许都将是记忆深刻的一年:一方面,经历了谷歌风波,外界对其不看好甚至唱衰的声音并不少;另一方面,在触宝内部自身,却在低谷中从内容、技术、业务等方面进行了各种变革,在正确策略之下专注自身发展,用高效、有力的执行,不但得到了财报超出预期的回报,更有可能从中找到下一个十年增长的动能。

因此,很大程度而言,这才是触宝所有业务变革的关键——毕竟,对任何企业而言,哪怕战略变革、策略再先进,但一个团队的落地与执行,才是能否实现变革的关键。

另外值得一提的是,近年来一批又一批的互联网企业争相出海,试图从中带来新的增长点,但不能忽视的是海外市场的探险之路并不易,有太多要面临的风险与挑战。

触宝的故事,一方面说明了这种海外渠道依赖性的双刃剑风险,另一方面也提醒所有出海互联网企业:企业出海,必须要有实力深厚的技术作为支撑。这样才能在风险来临时,化险为夷、逆风而行。