十月末,SOHO中国80亿美元抛售中国内地8个办公楼资产的传言一石激起千层浪,而传闻出售的8个项目均位于北京、上海,无一不是外资眼中的优质资产。

SOHO出售写字楼物业虽未被确认,但10月的商业地产市场却的确掀起了一股商业资产的交易浪潮,大宗交易、土地甚至是零售业都身处其中。

写字楼仍为大宗交易主角 内资购买方占比最大

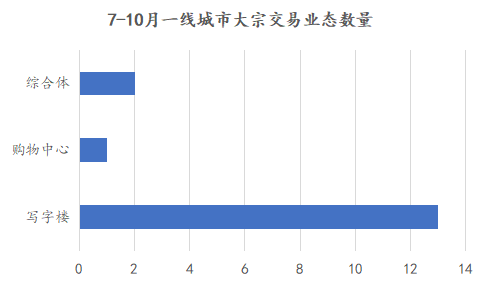

在商业物业的大宗交易市场上,写字楼向来是投资者们的首选。购物中心、综合体等项目因定位、运营等要求较高而更具挑战性,以往在受投资者关注度上会稍逊于写字楼,但因消费需求升级带来的巨大潜力,近来也逐渐受到了不少投资者的青睐。

据观点指数不完全统计所得,在商业地产大宗交易市场上,10月共约发生了4宗大宗交易,成交额均超30亿元人民币。其中,北京的融新科技中心更是以10亿欧元的价格被以安联不动产为首的企业获得。与此同时,本月共有2个综合体、1个购物中心项目成功交易,写字楼、综合体、购物中心这三类业态是目前商业地产大宗交易的最主要业态。

数据来源:公开信息披露,观点指数不完全统计

但就整体情况而言,写字楼依然牢牢占据商业地产大宗交易王者的宝座。据观点指数不完全统计,在7-10月的一线城市大宗交易的数量来看,写字楼最多,其次是综合体和购物中心。相比业态复杂的综合体以及运营难度较大的购物中心,写字楼依然凭借其稳定的租金收入以及较低的运营难度位居交易数量第一。

数据来源:公开信息披露,观点指数不完全统计

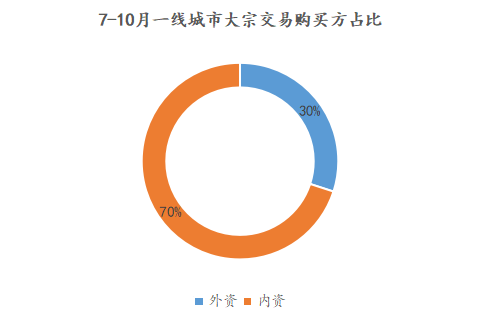

在大宗交易的购买方上,内资是绝对的主角,不少内地商业地产企业在10月都进行了商业资产投资,此外新加坡的投资常客吉宝置业以及老牌收购机构KKR也有所斩获。

数据来源:观点指数整理

土地资源热度不减 重点二线城市竞争激烈

除了商业物业的大宗交易外,商用土地市场的成交也十分活跃。存量时代下,商业地产的竞争日趋激烈,但仍具备较高投资价值而受到房地产企业的青睐,而在企业发展商业地产的过程中,土地资源的获得尤为重要。

10月,红星美凯龙、世茂、保利均斥重金购买土地用于发展商业项目。其中,世茂更是以56.4亿摘下港珠澳大桥的优质地块用以建设综合体项目,而红星美凯龙也以24.8亿的价格拿下长沙一宗商住地,用来建造商业购物中心。

值得注意的是,杭州作为长三角的重要二线城市,商用土地资源争夺激烈,大多地块的成交均溢价15%以上,而东莞近月来也是土地市场交易的重点城市,在大湾区发展的协同效应吸引力下,月内录得了一宗溢价57.90%的土地交易。

反观作为一线城市的广州,大部分商用地块均以低价成交,这是由于广州作为商业地产发展较早的城市,目前位置好的地块难寻,而地块位置的选择影响到了商业地产企业的拿地热情,因此并未出现高价成交的案例。

数据来源:公开信息披露,观点指数整理

无论是商业物业的大宗交易,亦或是土地资源的获得,在这过程中,都可以看出一点:即使市场竞争激烈,但企业发展商业地产的步伐从不放缓。

新开业购物中心缺乏大体量身影 商业地产企业投资谨慎

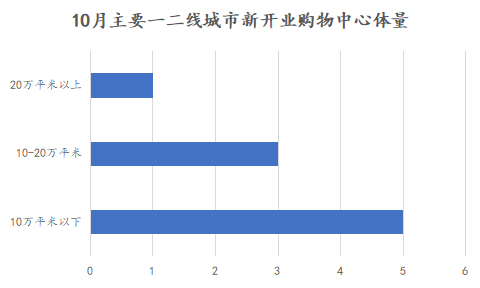

今年以来,购物中心的开业数量相比往年有所减少。据观点指数的不完全统计,10月全国主要一二线城市新开业的购物中心为9个,总体量达100万平方米以上。

数据来源:公开信息披露,观点指数不完全统计

其中,10万平方米以下的购物中心有4个,10-20万平方米的购物中心有4个,超20万平方米的购物中心仅有1个,这说明中小体量的购物中心依然是当下新开业购物中心的主流。存量时代下,大体量购物中心的发展和运营难度加大,开业数量自然不多。

数据来源:公开信息披露,观点指数不完全统计

在新开业的购物中心中,除凯德、红星美凯龙、世纪金源等外,企业的开发商均以地方性的企业为主,数量占一半以上。

存量时代下,无论是大型的商业地产企业,还是地方的小型商业地产企业,如何实现长远发展是他们现在考虑得最多的问题,对新商业项目的态度也总体趋于谨慎,因此在购物中心的开业数量不会很多。

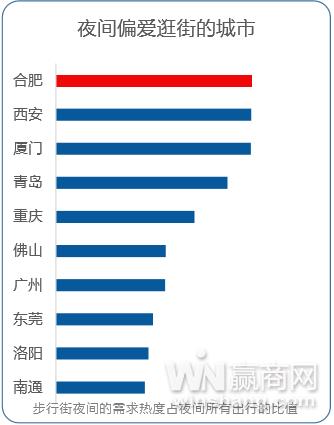

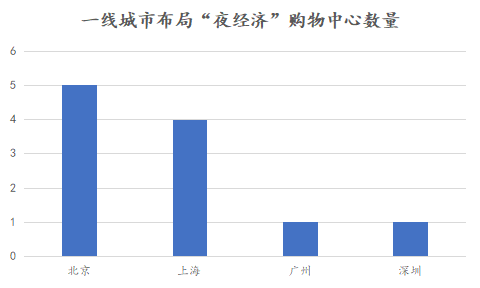

“夜经济”成购物中心热点 北京布局数量最多

当下,各大商业地产企业旗下的购物中心都在谋求新发展,如何抓住社会消费潮流打造具备自己特色的购物中心成为了他们思考的问题。“夜经济”是当下的热点之一,当下年轻人的消费活动时间相比以前大大延长,购物中心等消费场所作为他们夜生活的选择之一,如何打造好“夜经济”的体验式消费商业体也成为了争夺年轻客源的关键。

在这方面,北上广深一线城市的购物中心无疑是最先做出改变的,据观点指数观察,目前布局“夜经济”的购物中心中,北京的数量最多,上海次之,广州和深圳最少。

数据来源:公开信息披露,观点指数不完全统计

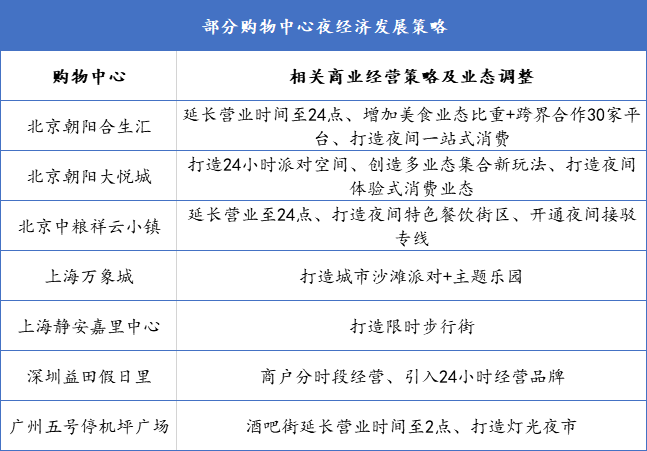

在布局“夜经济”的部分购物中心中,最先做出的改变就是延长营业时间,大部分的购物中心都选择把营业时间延长至24点,如北京的朝阳合生汇、中粮祥云小镇等,甚至还有的将营业时间延长至凌晨2点,如广州五号停机坪广场。

其次就是打造相关的“夜经济”业态,如常见的餐饮美食类业态,此外还有主题乐园、夜市、限时步行街等,主要是提升体验式业态的占比,丰富消费方式来吸引更多年轻消费者。

数据来源:公开信息披露,观点指数整理

现在“夜经济”的发展只是开始阶段,除了政府政策的推动外,更需要的是城市配套设施的完善,购物中心作为城市配套中的重要部分,目前也在有策略地作出相应的布局和改变。

新零售行业竞争日趋激烈 物美(需求面积:3000-5000平方米、已进驻26家购物中心、今年计划开100家)收购麦德龙加码入场

10月,与商业地产有着千丝万缕联系的零售业也在上演交易戏码。

继苏宁9月收购家乐福后,物美也在10月收购了麦德龙中国。对于物美而言,收购麦德龙中国无疑能够扩大其商业版图,抢占更多的市场。据观点指数了解,目前物美已经拥有和控制了全国20多家企业的400余个网点,扩张意图明显,此次收购麦德龙中国,或许能让物美跻身新零售巨头行列。

在新零售的赛道上,生鲜类新零售业态一直是受关注的焦点。近年来,阿里、京东、苏宁等零售科技巨头凭借其自身的强大科技实力打造了盒马鲜生、7FRESH、苏宁极物等新零售品牌,而最近因收购麦德龙而广受关注的物美背后也有着其新零售平台。

在上述新零售品牌中,阿里旗下的盒马鲜生无疑是最具竞争力的,无论是在布局亦或是在数量上都远超京东、苏宁等。据观点指数统计,截止目前为止,盒马鲜生共计在全国21座城市布局超过150个门店。

目前,新零售的市场仍有大片空白市场等待开发,在需求和资本的推动下,生鲜零售业不仅在业态上愈发丰富多样,竞争也越加激烈。

无论是阿里的加速扩张,亦或是物美通过收购入场加码,每个新零售参与者都在探索自己的发展模式,而新零售发展之路还远没有走到尽头,未来还会有怎样的发展,值得期待。