风乍起,吹皱一池春水。

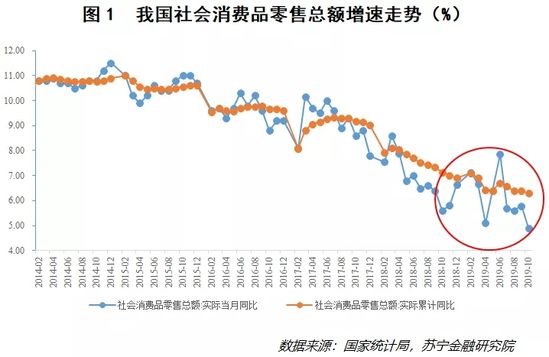

近日,一个关于房地产行业刷屏的报道是:据人民法院公告网显示,截至11月20日,房地产开放商的破产数量已经高达446家,平均每天就有1.5家房地产企业倒地破产,创下历史记录。多家媒体解读为“从触目惊心的房产数据上看,房产行业或许已经不再景气了”,甚至有些报道根据马光远-“未来中国将只有20%的开发商活下来,80%的开发商都会死掉!”这个观点,夸张地推算出,今年还有8000多家房地产企业倒闭。大势如何?

此外,各地相继出台“100%精装修”政策,即2020年全面实现100%精装配套的目标。现北京、上海、浙江、广东、江苏、山东、四川、海南、湖南、河南等地已纷纷出台鼓励新建房全装修成品交房的相关政策,全装修楼盘占比达到50%以上,精装房全面上位,对下游家居建材家装业有何影响呢?

下面让我们一起来探讨一下,446家房企破产、精装房全面上位,上游的裂变会对下游家居建材家装业产生什么样的影响?!

446家房企破产,房地产市场大势如何?

说起房产企业,一些头部品牌,比如碧桂园、恒大、万科、保利等我们基本都耳熟能详,但其实在我国房地产企业的数量远远超乎我们的想象,根据2018年全国工商局的统计,在工商局注册登记的房地产开发商一共9.7万个,中国5亿多的城市户籍人口加3亿左右外来的农民工形成的常住人口,整个是八点几亿。八亿多城市常住人口有九万多个房地产企业,数量如此巨大的房产开发商定然是不符合目前的市场发展的。

那房地产企业关闭破产这种每年都发生的稀松平常之事,为什么今年引发了大家巨大的关注?在范居士看来,在市场下行的情况下,任何风吹草动都会引发市场的过度解读,不仅仅是房地产市场。

(图片来源:摄图网,侵删)

事实上,即使在房价大涨的年份,房地产企业每年破产关闭的数量也在300家左右,这其中不乏一些头部品牌的子公司,所以兼并重组,整合资源是房地产行业近年来一直在发生,且还会持续发生的事,并且未来房产企业宣布破产的数量还会日益增加。今年相对于2018年同期,房地产企业倒闭的数量是有所上升,但总体而言,仍然属于正常范畴。

其次,房地产企业关闭的情况很多,有些是空壳公司,主动关闭,有些是被重组,有些是项目烂尾,真正经营困难倒闭的并不多。

因此,不能因为今年有400多家房地产企业倒闭,就据此认为房地产的寒冬到了,相反这对房产行业来说或许是一件好事,因为这会促进房产行业的规范化,而当房产行业规范化后,再出现的就只有良性竞争。一个行业发展到平稳阶段,告别高速增长之后,行业的洗牌和兼并重组将成为行业进行自我调整的主要方式。

虽然房产政策不断在加紧,但一手房的成交率并没有我们想象中的糟糕,因为虽然房子对开发商来说只是一件“商品”,但对我们老百姓来讲确是一件“必需品”。此外当中小企业由于资金、销售等问题接连倒下时,头部品牌依然在稳健发展,所以对于家居厂商来说这并不是一件坏事,因为当房地产行业经过一系列的并购重组后,会出现优胜劣汰的局面,这对于房产行业来说不是“寒冬到来”,而是“黎明将至”。

春去春又来,房地产市场如是,家居建材家装市场亦如是。

精装房全面上位,家居建材家装市场情况如何?

据奥维云网的数据显示,2019上半年全国共有574家开发商、开盘1448个精装修/全装修商品住宅项目,开发商及项目增速分别是42%、28%。其中,新增的精装房开发商快速提升,在574家开发商里,428家是2016年以来首次有精装修/全装修项目开盘,去年同期是309家,同比增长38.5%。新增开发商推的项目也不少,一共推了440个项目,差不多32万套精装住宅。

以往做精装房的,主要是前10强或前100强开发商,不过,现在很多中小开发商,100强以外的房企也在推精装住宅,增长速度非常快。比如上半年,TOP10开发商的精装住宅开盘量接近56万套,同比增长2.9%,市场占比超43%。而非50强及非100强开发商的精装住宅,增速高达70%、32%,光看这个增长速度,已经远远超过了前10强房企。

图为近几年关于精装房、全装房政策统计

毋庸置疑的是精装房已经全面上位,在此趋势下,家居建材家装市场情况如何呢?

据不完全统计显示,2019上半年,精装房的部品情况如下:建材、卫浴与厨房部品配置率很高,已经上升到96%,比如户内门、瓷砖、木地板、开关插座、坐便器、卫浴五金、洗面盆、浴室柜、橱柜、厨房水槽等。

其次,电器的配置率也很高,比如烟机、灶具配置率,高达95%。智能家居的配置率,77%,增幅做到了36%;比如智能门锁、智能安防的需求量很大,上半年配置率高达49.7%、64.4%,配置量分别是64万套、83万套,同比增速都超过66%。

此外,智能晾衣架增长非常快,成为今年的爆款。去年全年共有4家开发商的16个项目配套了智能晾衣架,而今年上半年就达到6家开发商的19个项目,配套量2.2万套,增幅超10倍。

与此同时,洗碗机延续去年的高增长,热水器的需求仍在大幅度增长,这两类产品的增速都在100%左右。另外,冰箱、新风、洗碗机、净水器等产品的配置增速,都在20%以上。

由此可见,一方面精装房的交付量还会增加,所占新建商品住宅的比例将继续上升。同时这种现象会从一二线城市向三四线城市渗透,未来消费者会发现交房的小区,大多是精装房,地面、墙面、卫浴间、厨房等都已经搞定了,中小型的建材商的市场将大幅度缩减(指新房市场)。

另一方面,精装房的配套部品种类在扩大,以前主要是涂料、地板、瓷砖、橱柜、卫浴洁具、门窗,现在增加了智能家居、净水器等,此外部分房地产开发商自己也在实施拎包入住战略,旗下的装修公司接单,自行打造供应链,与家居建材企业进行合作,实现拎包入住。

基于此,对于家居建材家装企业而言,如果搞不定工程订单,市场份额将会减少许多,而没有能力做工程业务的中小型企业,将失去精装配套订单,必须选择深挖零售市场,拿下存量房市场。

总的来说,精装房交付继续增加,工程订单需求继续增加,零售市场向存量房转移。

上游的裂变会对家居建材家装业产生什么样的影响?

不可否认的是,房产行业的经营状况与家居行业息息相关,面对现阶段的房产行业时,家居行业不可避免的会受到一些波及——

对于家居企业:精装房对非标的全屋定制产品影响不大,反倒是正面积极的影响。

此前,多家投资机构对包括索菲亚、尚品宅配等定制家居调研。尚品宅配称,精装房会是一个长远的趋势,对橱衣柜标准化产品影响更大,而非标的全屋定制产品,因为消费者有不同的空间需求,无法提前预设,最终要由定制家居企业来完成。

与尚品宅配的乐观不同,索菲亚则在回复大宗渠道增速缓慢时表示,衣柜精装修渗透率较低,市场容量也相对较小。索菲亚目前只和高端楼盘合作,还担心货款难收回,整体增速也就不快。

无论是尚品宅配对精装房市场欢迎,还是索菲亚对精装房市场中房开商的合作不感冒,其实都反映了定制家居行业对精装房形势下对定制家居品类的影响有限,非标准化产品、个性化需求成为定制家居品类能够独善其身的最大基础。

图源自网络

对于建材家装行业:全装修和精装房的推广使得建筑、装修、建材等行业都开始剧烈变动,巨大利润促使很多家装公司扎堆涌入,选择和地产商合作开发精装修市场,杠杆撬动之下,企业的工装业务急剧上升,另一头零售端的家装业务逐渐萎缩。但服务于B端的工装公司需要有大批量集中作业的能力和一定的品牌影响力,由此很多小型装企的市场份额将被吞噬,面临淘汰,这也是近年来很多传统家装公司接连跑路的原因所在。

此外,存量房时代,连锁反应后在建材家装企业身上表现明显的就是,新房装修比例下降,二手房装修、老房翻新、局部改装等业务比例上升。有行业人士表示,根据自身的用户需求比例来看,目前装修市场大概分为50%二手房交易买卖客户,30%二手房翻新客户,20%新房客户,未来这样的趋势还将延续。如梵客家装、爱空间、今朝等企业都把二手房装修、老房翻新等业务放在重要的战略位置。

除了二手房、老房市场,在看起小修小补、无利可争的家装后市场领域也早已经狼烟四起。据范居士了解,目前专注布局家装后市场的有天猫家装、神工007、万师傅、鲁班到家、e修鸽、一智通、宅快修等。一些主营建材、家具的企业也在试图从家装后市场入手,建立工人队伍,借助服务的影响力,反推主营的家具、建材、电商、零售等业务,例如法恩莎瓷砖、立邦漆、梦洁家纺等。

结语

精装房时代的来临,让房地产商和家居建材家装企业看到了新的盈利模式,房地产商通过联合大型家居建材家装企业来实现自己的终端服务;家居建材家装企业依傍房地产商,可以拓展自己的销售渠道,让自己的品牌知名度更为集中,一举两得。但小型家居建材家装企业也不用慌,不能进军精装房市场,还可以在二手房市场、老房市场、家装后市场等进行定位发展。