截至2月末,TOP100家房企中,合约销售额超过百亿的房企仅有22家,较去年同期的32家,减少了10家。

销售录新低,TOP50-100跌幅最大

庚子鼠年春节假期已过,疫情笼罩下,房地产企业销售继续延续1月份走低行情。观点指数发布的2020年1-2月中国房地产企业销售金额TOP100榜单显示,1-2月TOP100房企总销售金额8987.3亿元,同比下降25.7%。

数据来源:观点指数整理

2月,TOP100房企总销售额为3161.6亿元,环比今年1月下降45.9%,较去年2月下降44.9%,单月销售额为近14个月以来最低。

榜单显示,1-2月,TOP10、TOP30、TOP50、TOP100房企的门槛值分别为167.1亿元、79.1亿元、45.6亿元、11.9亿元,相比去年同期对应的门槛值236.6亿元、110.5亿元、69.0亿元、19.1亿元,均呈现出下降的态势。

数据来源:观点指数整理

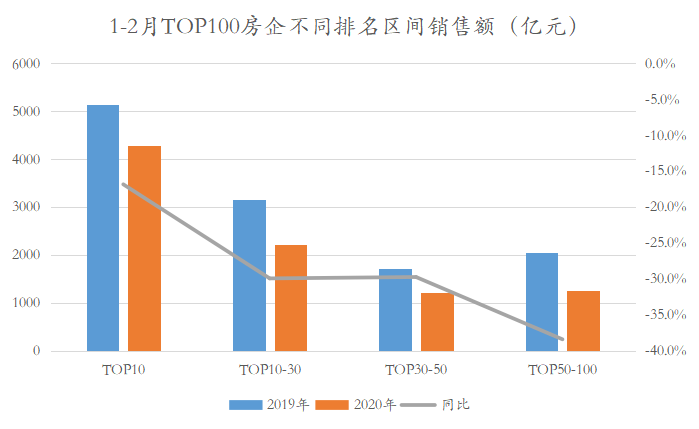

以榜单不同排名区间的销售总额来看,今年1-2月TOP10、TOP10-30、TOP30-50、TOP50-100的销售总额分别为4286.6亿元、2213.7亿元、1217.8亿元、1269.2亿元,较去年同区间房企销售总额同比下降16.8%、29.9%、29.7%%以及38.4%,其中TOP50-100房企销售总额下降幅度最大。

截至2月末,TOP100家房企中,合约销售额超过百亿的房企仅有22家,较去年同期的32家,减少了10家。

观看榜单头部企业,TOP5的房企分别是恒大、万科、碧桂园、保利以及融创。其中,在当下的特殊时期,恒大率先推出线上购房、无理由退房以及打折促销等营销手段,2月逆市下录得销售额470亿元,累计销售额反超万科、碧桂园,跃居榜首;保利、融创则分别以435亿以及306亿的合约销售位列第四、五名。

地市供应、成交齐跌

新冠病毒疫情的到来猝不及防,打乱了房企早已布置好的2020年经营节奏,给房地产市场带来动荡。其中,在土地市场的供应量和成交额方面,皆出现较大幅度的下跌。

数据来源:观点指数整理

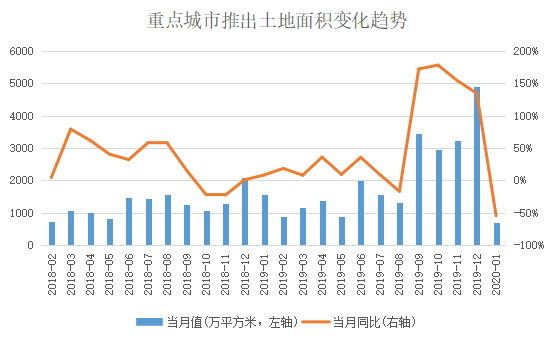

以观点指数监测的23个重点一二城市情况来看,2020年1月单月推出土地147宗,总面积709.95万平方米,同比减少54.56%,环比减少62.47%;1月单月成交土地134宗,总面积727.54万平方米,同比减少39.70%,环比减少65.28%。

疫情影响继续蔓延,据不完全统计,2月份已有重庆、天津、武汉、上海、深圳、郑州等12个城市推迟挂牌近期计划拍卖的土地,延迟时间为数日至一个月不等。其中武汉在2月份取消或延后出让的土地宗数达18宗,涉及土地出让金超过300亿。

由于短期内降低的土地供应,以及房企经营受阻、现金流承压等因素,地市数据难免会出现同比下跌。不过,近期少数房企在土拍中的活跃表现为稍显低迷的土地市场带来几分亮色。

数据来源:观点指数整理

2月14日及18日,北京迎来两场大型土拍,共出让6宗土地,总成交价283.8亿元,5宗地块溢价率超过26%。其中绿城耗资144亿元竞得3宗,溢价率超过30%;剩余的3宗地块均由央企、国企领衔的联合体悉数摘牌。

引人注目的是,2月20日上海徐汇滨江180万平方米综合体地块成功挂牌出让。该地块由香港置地联合体竞得,总成交价310.5亿元,刷新了上海的土地总成交额记录,成为今年的新地王。

基于上海对全国各城市有着较大的影响力,上海徐汇地王的成功出让将一定程度上提振房地产一、二级市场的信心,消除悲观情绪。预计伴随着疫情逐渐得到控制后,行业及市场将逐渐回归常态,在增加土地财政收入和土地储备的多方需求下,地市将逐渐回暖甚至迎来小阳春行情。

未来销售或迎来补偿性增长

除了土地市场之外,疫情对房企更为直接的影响是在项目的开竣工与销售回款方面。

来源:观点指数整理

随着全国疫情调控日益趋严,多个城市对房地产建设工程和销售复工时间进行了严格规定。其中开工最迟的是郑州,时间不得早于3月16日;销售复工最迟的是河南开封,时间不得早于2月24日;其他大部分地产项目的销售和施工在2月9日左右原则上可以复工。

此外,为了防止疫情扩散,1月26日,中国房地产业协会发布了一则倡议,要求房地产开发企业暂停售楼处销售活动。开发项目的停工以及线下售楼处的关闭,影响了房企的推盘计划和营销渠道,进而严重影响短时间内的经营业绩,给房企带来资金端的压力。

面对这类情况,部分房企另辟蹊径,转线下为线上,推出网上购房营销渠道,还匹配“无理由退房”以及打折促销等手段,加强网上营销效果。例如恒大推出“全国楼盘75折”、“88天保价”、“无理由退房”、“5000定金可全退”等优惠组合。

据观点指数统计,目前包括恒大、融创、保利等26家房企推出了线上购房、“无理由退房”等组合方案,意图逆市下提前锁定更多的签约金额。

在房企主动寻求销售突破时,央行近期也适时推出宽松货币政策,包括公开市场操作逆回购投放资金1.7万亿元;降低1年期2000亿元MLF中标利率;下调1年期LPR10个基点,下调5年期以上LPR5个基点等等,有效释放市场流动性。

后续房贷利率将有望伴随着LPR趋势,实现稳中有降,这将对购房需求起到边际改善的作用,一定程度上也有助于房企线上销售。

数据来源:观点指数整理

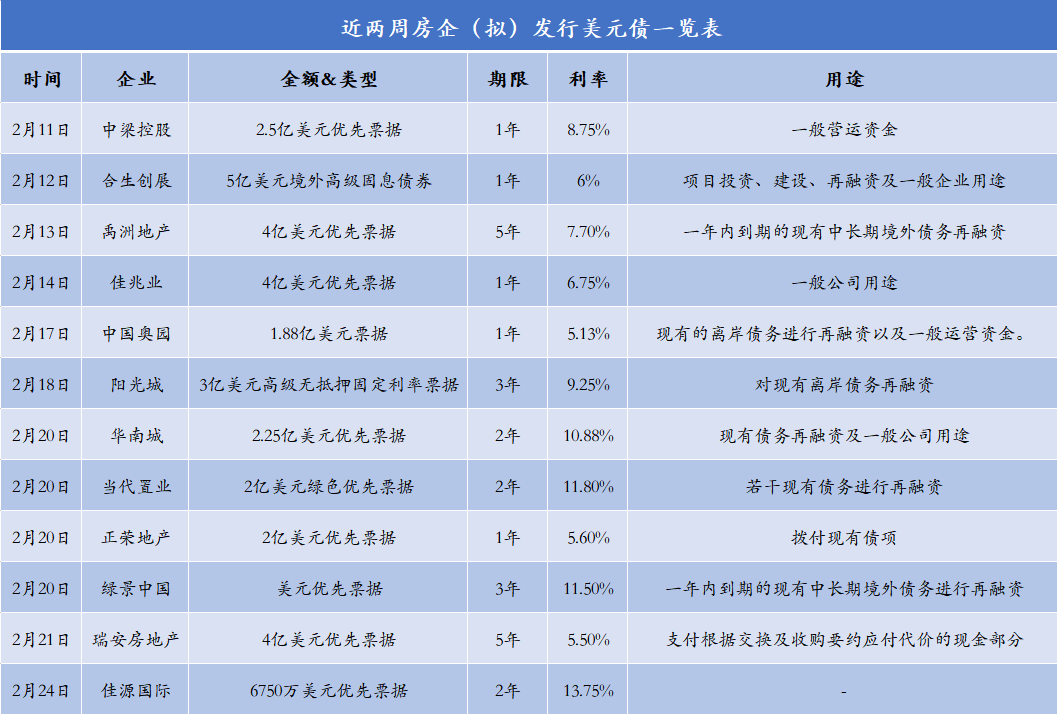

另一方面,在疫情突发的特殊时期,宽松货币政策也有助于提振市场对于房地产行业的信心,投资者更愿意将富余的流动资金用于匹配房地产债券。据观点指数统计,自2月11日起的两周内,房企共披露了12笔美元债融资计划,涉及总金额为35.305亿美元,其中阳光城、当代置业、正荣地产发行的美元票据收获市场强烈反响,认购倍数均逾13倍。

上述房企发行美元债主要用于一年内到期债务再融资,有利缓解短期资金压力。相关数据显示,2020年房企境内外债券及信托合计到期约1.46万亿元,其中2月到期金额为672亿元,占全年比重为4.6%。

在疫情防控背景下,各地方政府还因城施策,出台多种多样的帮扶措施。其中,杭州、上海、苏州以及沈阳等23个城市提出延期或分期缴纳土地出让金,减少房企短期土地成本压力;苏州、沈阳、无锡、衡阳、佛山三水以及福州6个城市在满足一定条件下,放宽了预售条件,加快房源供应入市和房企回款速度。

总的来说,面对疫情,房企和政策一同发力,共克时艰。观察往年数据,1月和2月是传统的销售淡季,过去3年1-2月房企销售额占全年销售额比例仅为8.13%。疫情的影响下,房屋购买需求并不会大幅消失,更多的是往后递延。随着疫情逐渐得到控制之后,房地产销售市场或将会迎来补偿性增长。