-1-

城镇化迈入新周期,城市更新蕴藏新红利

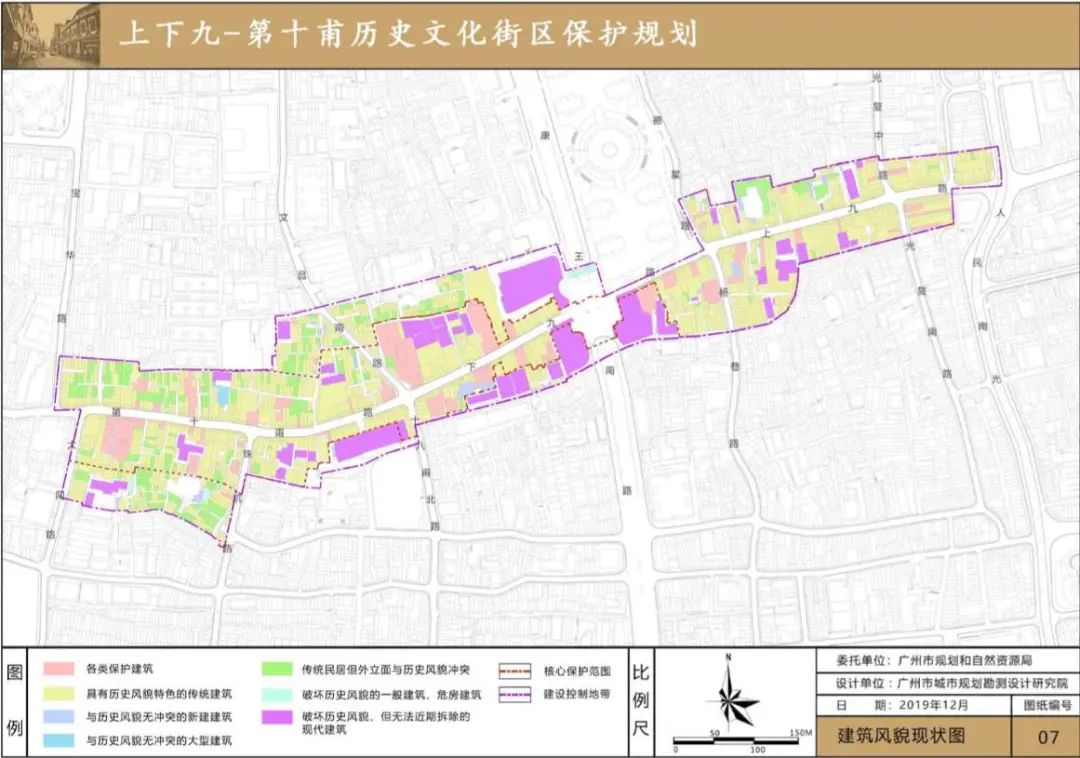

近日,广州市规划和自然资源局发布了《上下九-第十甫历史文化街区保护利用规划》,“中国第一条商业步行街”即将拉开城市更新的序幕。

“商业周期理论”(详见专栏文章:《如何预见零售商业的未来?》),是商业演化过程的底层逻辑,是不确定环境中的确定性向导。

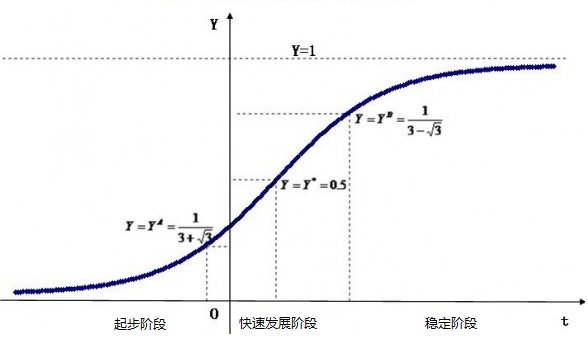

根据联合国1974年在《城乡人口预测方法》中对城镇化水平的论证,以“城乡人口增长率差”(简称URGD)作为城镇化速度指标,一个国家的城镇化水平随时间推移呈“S”形变化,并大致分为三个阶段:城镇化率25%-30%之前的起步阶段、城镇化率达到30%-60%之间的快速发展阶段,以及城镇化率60-70%以后的稳定阶段。这也是国内城镇化研究普遍引用的“诺瑟姆曲线”。

1月17日,国家统计局发布数据显示,中国2019年城镇常住人口8.48亿人,比上年末增加1,706万人;乡村常住人口5.51亿人,减少1,239万人;城镇人口占总人口比重(城镇化率)为60.60%,比上年末提高1.02个百分点。城镇化率突破60%,意味着我国城镇化迈入新的周期,中国城镇化增速将逐步放缓。

根据北京大学首都发展研究院院长李国平在2019年11月第四届中国新型城镇化论坛上的预测,到2030年,中国城镇化水平将达70%,城镇化增速将进一步趋缓。

城镇化增速下降,意味着城市扩张速度放缓、土地供应减少以及国民购房需求递减,城市建设重心将从增量扩展转向存量优化。经历了十年黄金发展期的房地产行业,正从增量开发转向存量优化的新周期,城市更新将成为商业地产开发主战场。

2015年7月,广州市政府设立城市更新局,重点研究市区更新改造与存量土地整合工作。2019年11月,上海市政府成立城市更新和旧区改造工作领导小组,重点研究上海市城市更新工作。越来越多的城市将步入城市更新与存量改造阶段。

政策层面,即便受到新冠肺炎疫情影响,中央对房地产市场“房住不炒”的基本定位也从未动摇。“因城施策”、“稳地价、稳房价、稳预期”,仍将是未来十年房地产市场的主要政策方向。

放眼全球,从“城市更新”中攥取红利的案例数不胜数。英国伦敦金丝雀码头,美国纽约哈德逊商圈、洛克菲勒中心、高线公园,德国柏林波茨坦广场,都是伴随城市更新诞生的杰作。

伦敦金丝雀码头

纽约哈德逊商圈

纽约洛克菲勒中心

纽约高线公园

柏林波茨坦广场

越来越多的国内开发商已经意识到城市更新所蕴藏的巨大红利,并开始参与其中。

2016年万科中标广州旧区改造项目永庆坊。如今,永庆坊一期已成为广州网红打卡地,二期改造工作已于2018年10月启动,致力于将永庆坊打造成为历史人文与都市生活相融合的岭南文化特色商业综合体。

永庆坊二期古树广场

2019年11月,建筑面积约4万平方米的上海“云汇天地”举行了项目招商发布会。通过更新改造,将原来的路发广场打造成一个“摩登生活、有趣灵魂、绿色空间”的商业综合体。

抓住城市更新的新机遇,才能赶上蕴含其中的新红利。

-2-

“大资管能力”优势凸显,“哑铃”选手淘汰“纺锤”玩家

所谓“大资管能力”,指的是以经营性物业保值增值为目标,从项目融资、开发、到运营退出的全寿命周期资产管理能力。

2019年国内宣告破产的房企数量超过400家。随着土地供应结构与政策导向的变化,重开发销售,轻资管运营的“纺锤型”玩家将逐渐被产融结合,自持经营能力优异的“哑铃型”选手所淘汰。

凯德集团正是国内为数不多的“哑铃型”选手。大悦城控股、光大安石则分别成为从传统地产公司、基金公司,向“大资管”模式高歌猛进的杰出代表。

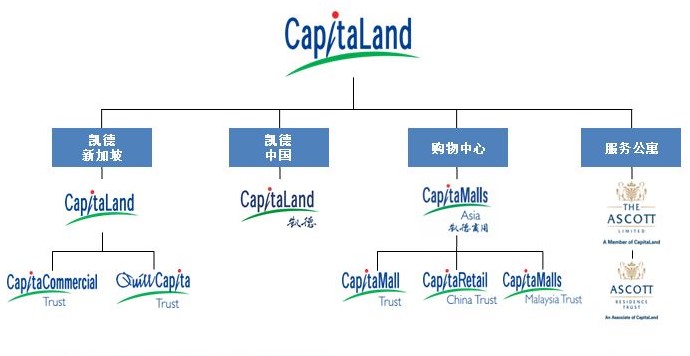

凯德集团总部位于新加坡,其业务遍及全球30多个国家的200多个城市,其中既包括商业综合体、写字楼、酒店公寓,也包括产业园区、工业及物流地产。此外,凯德集团旗下还管理着20多支私募基金、8支房地产投资信托基金(REITs)和商业信托。

在国内,凯德集团主要通过凯德商用中国信托(CRCT)、凯德商用中国发展基金(CRCDF)、凯德商用中国收入基金(CRCIF)以及来福士中国收入投资有限公司(来福士中国基金)四只基金开展物业资产的资本运作,并将已经产生稳定现金流的成熟物业打包注入REITs(房地产信托投资基金)实现退出。

在运营管理方面,凯德也表现亮眼。其商业项目的出租率持续维持在90%之上,2019年上半年更是达到了97%,客流量同比增长7.1%,商户销售额同比增长3.5%。在当前的经济下行的宏观经济环境下,其资本运作能力和商业综合体运营管理经验,均值得同行借鉴。

从2008年西单大悦城亮相,到现在全国共计11个大悦城开业,在商业综合体方面,中粮大悦城正从“以售养持”的传统模式向轻重并举的“大资管”模式转型。

2019年7月,大悦城控股联合高和资本举办“城市更新春风里”发布会,大悦城控股第二条商业产品线——“大悦春风里”在北京大兴火神庙项目落地。这是自2018年8月大悦城控股与高和资本联合成立城市更新并购母基金之后的首个商业综合体项目。

除了城市更新并购母基金,目前大悦城控股还有另外2只基金,包括已经持有6个购物中心49%股权的房地产核心基金以及侧重华北地区存量物业的区域基金。“大资管”模式不仅为大悦城找到了更多的外部资源与利益共同体,同时还加速了大悦城控股商业综合体项目的拓展速度,这在以城市更新为主旋律、核心城市的优质地段可遇不可求的新商业周期中尤为重要。

2019年9月,合肥绿地大融城品牌亮相。从2010年光大安石接手重庆观音桥大融城到现在,光大安石已在全国10个重点城市布局了18个大融城项目,资产管理总面积达180万平方米。光大安石也从一家产业投资基金管理人,成长为一家专注不动产投资和资产管理,具备“募、投、管、退”一体化能力的商业资产管理平台。

从2013年到2016年,重庆观音桥大融城出租率从75%提升至97%,年复合增长率超过30%,年品牌调整比例30%以上。2016年,重庆观音桥大融城项目发行类REITs产品25亿,其中优先A档13亿,发行利率为3.8%;优先B档3亿,发行利率4.3%;次级为9亿元,成为国内同类型产品中最低的发行利率。这都得益于光大安石接手项目后优秀的商业运营能力。

城镇化进入新周期、市场利率持续下行,资产价格回归,叠加上这次新冠疫情的冲击,势必将加速国内REITs的推出。2003年SARS后,香港与台湾推出REITs的历史大概率将再次重演。大洋彼岸的美国也是在1960年城镇化率突破70%后推出了《REITs法案》。

从国际经验来看, REITs和ABS在成熟的商业地产市场中扮演了极为重要的角色,其融资规模不亚于银行抵押贷款。以美国为例,美国商业地产REITs和ABS融资规模近2万亿美元,而截至2019年11月第,中国内地市场上已发或待发的,以商业地产作为底层资产的资产证券化产品规模仅1022.45亿元人民币。还不到美国的1%,REITs将扛起国内商业地产融资的大旗。

若REITs如期入市,国内商业综合体的格局将重新洗牌,地产开发商将逐步被资管运营商替代,而资管运营能力的提升并非一日之功。从“纺锤型”玩家到“哑铃型”选手,至少需要3-5年的锤炼,提升“大资管”能力迫在眉睫。

澳洲西田集团(Westfield Group)是一家将购物中心的持有、开发、设计、建造和运营高度垂直整合的国际商业地产集团,也是全球最大的商业地产上市公司,其购物中心遍布澳大利亚、新西兰、美国、英国和欧洲。其成功的关键,就在于其所有商业综合体的开发、建设、销售与运营,都围绕其资本运作开展,而REITs正是其资本运作的主要工具。

与西田集团隔海相望的北美洲,西蒙集团坐拥美国最大零售地产上市公司的宝座。其发展壮大之路,亦是借助其基金公司与商管公司之手。可以说,澳洲西田与美国西门身上流淌的都不是房地产商的血液,而是遗传了基金公司与商管公司的基因。

打败你的,不一定是同行。

-3-

体验式业态趋势不变,旅游零售时代到来

线上世界越发达,线下社交需求越强烈。商业综合体仍是满足人类社交需求最主要的空间载体。

突如其来新冠肺炎,给线下商业带来沉重打击。但若将时间线拉长到10年,线下商业综合体的体验式业态仍不可替代。

麻省理工学院著名教授家雪莉·特克尔(Sherry Turkle),被美国《连线》杂志称为“信息技术领域的弗洛伊德”。其享誉盛名的《群体性孤独》,从社会心理学角度探讨了互联网如何重塑我们的身份认同,以及互联网对于人际关系的双重作用:让人们彼此连接更加紧密的同时,也强化了真实世界中人与人之间的疏离感。这种疏离感进一步增强了人们从虚拟走向现实,从线上回归线下的渴望。

社会学家尔文·戈夫曼(Erving Goffman)的“情景互动论”也曾提到,“给予和流露”是我们的日常表达的两大需求。所谓给予,是我们有意表达的信息,比如我们说了什么话。而所谓流露,是我们无意间传达的那部分信息,比如眼神或者肢体动作。如今,互联网实现了我们大部分“给予”的需求,而商业综合体恰是满足“流露”的现实场景。

如今,越来越多的商业综合体项目提高了体验式业态的比重,部分传统商场也加快了“零售体验化”的改造步伐,“体验感”成为所有商业综合体追捧的新趋势。

2019年十一黄金周,吉林省长春市一处名为“这有山”的商业综合体引爆朋友圈,被业内称为“一个无法被定义的商业综合体”,“这有山”集旅游、美食、商业、休闲为一体,一开业就被评为4A级旅游景区。

“这有山”一改传统商业综合体多层平面空间的布局结构,在把传统街市体验立体化的同时,通过单一动线联动所有店铺与景观,在提高消费者体验的同时,增加了项目容积率、店铺与消费者的触达率,可谓“一举三得”。“沉浸式”的购物体验在“这有山”项目得到了完美的诠释。

近年来,以“旅游+零售”思路开发商业地产的并不少见,但大多数都以街区的形式出现,例如北京三里屯太古里、顺德华侨城欢乐海岸PLUS、佛山国瑞升平里。街区商业在增加体验感的同时,却极大的受制于天气的变化,这对于四季明显的国内气候环境来说不能算是最完美的解决方案。

顺德华侨城欢乐海岸PLUS

佛山国瑞升平里

“这有山”的室内旅游零售综合体,让业内看到了一个新的商业综合体设计方向。叠加上中国社会经济发展进入新周期,国人消费结构迈入新阶段,国内商业综合体的旅游零售的时代已经到来。商业综合体从选址到设计、从建设到运营,都应以“旅游零售”理念为核心,充分考虑影响“代际周期”(详见《如何预见零售商业的未来?》)中的诸多因素,尽可能延长商业综合体项目的生命周期,避免“落地即落伍”的尴尬境地。

下一个十年,商业综合体的世界定会更加繁荣。

本文为原创作品,如需转载请联系作者,部分图片来源于网络。