疫下,“宅经济”快速崛起,线上线下“冰火两重天”:

线上,百度数据显示,自1月18日以来,在线教育、在线医疗、在线娱乐、生鲜电商整体热度环比增长超100%,远程办公需求环比上涨663%;

线下,据赢商大数据监测,1月份一线、二线城市购物中心日均客流环比平均分别下降24.89%、20.77%;近2000+购物中心宣布减租、免租;全国大型购物中心(商业面积≥5万㎡)开业率不足四成。

九层之台,起于累土,疫情加速推动中国商业地产“下半场”的进程。

人民法院公告网显示,2020年元旦至2月4日的40天时间内,全国已有96家房地产相关企业破产清算,平均每天2-3家被清算。

对于中国大多数商业地产运营商而言,其本身就是房地产开发商衍生而来,在选址、设计、招商、运营等各个环节,普遍缺乏数字转型能力。正因如此,中国商业地产在过去几年更多的是追求数量和扩张,大量陷入同质化的红海竞争中。

疫后,如何提升自身免疫力?实现可持续、长期优良发展?

紧握旧地图发现不了新世界,固守旧思维等不到暖春的到来。就像球赛一样,下半场打法和上半场一定不同,无论你是谁,都必须调整打法,才能适应新的比赛节奏。

购物中心行业亦然。疫情期间,消费端、品牌端、物流端、平台端(电商)的配合,让供销变得顺畅,四者互为唇齿,交叉赋能,从需求侧、供给侧都对场所端形成了良性支撑,持续完善面向数字时代的商业新生态,推动线上线下更为融合的“新mall”在疫后爆发。

1

大破才能大立,mall线上线下数字化运营亟需“新思维”

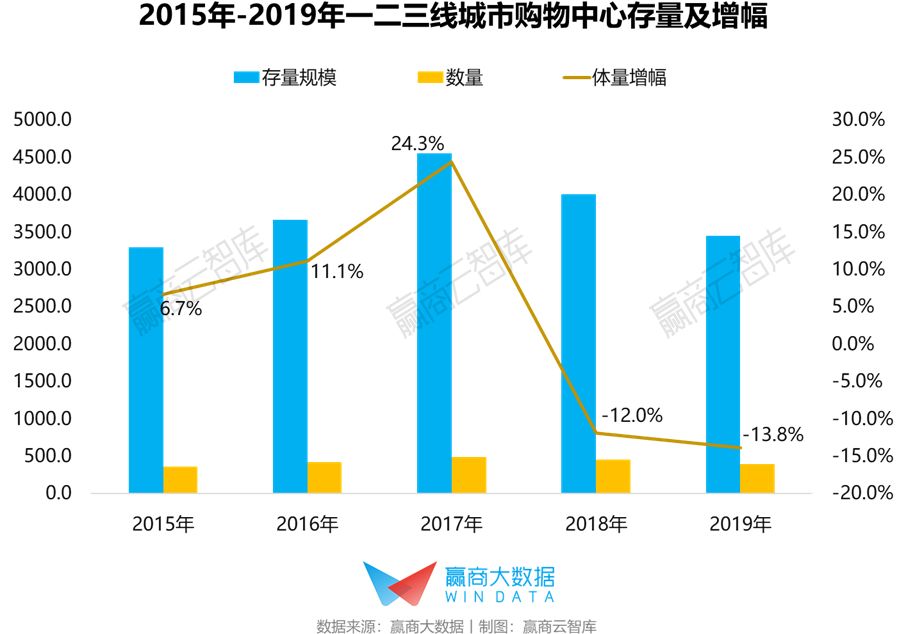

据赢商大数据监测,截至2019年底,全国购物中心(商业面积≥3万㎡)总规模超4.2亿平方米,数量、体量增速则呈逐年下降趋势。

其中,一二三线城市购物中心规模在2017年增长达到顶峰后呈负增长趋势,市场回归理性,项目的差异化竞争力成为致胜关键。

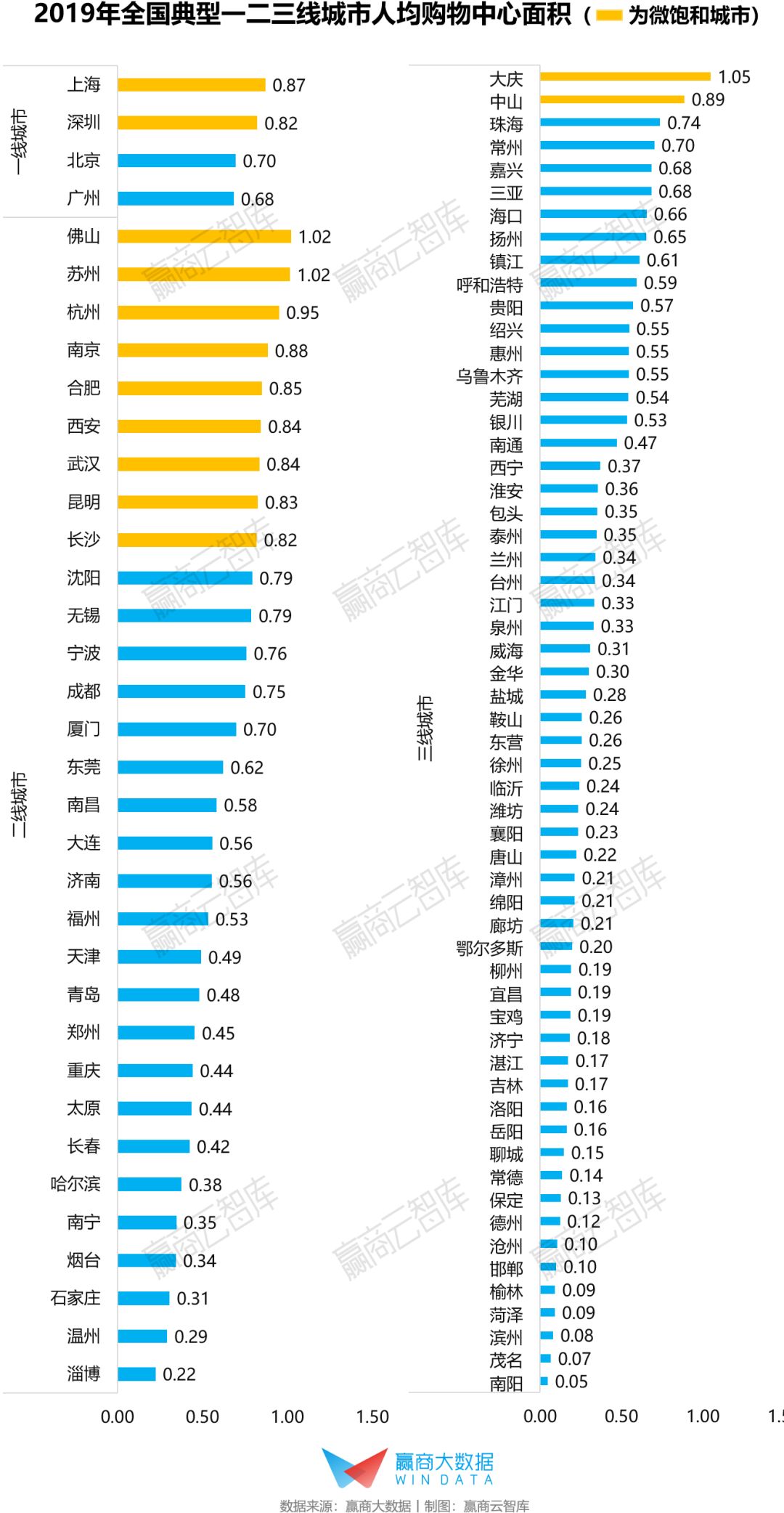

从商业饱和度来看,根据赢商大数据统计,一线及绝大部分二线城市人均购物中心面积远超平均值0.48(一二三线城市人均购物中心面积均值,统计对象为商业面积≥3万㎡的购物中心)。

但根据人均购物中心面积0.8的基准(商业面积与人口比例一般在0.8-1.2之间;按照国际标准,人均占有商业面积在1.2平方米是一个比较合量的参照值),大部分二三线城市存在较大发展潜力空间。

而疫后的经济恢复,将带动零售商业从“增量市场的开发”到“存量市场的运营”转变。在通过诸如小程序、社交、直播、群组等渠道扩大线上增量的同时,更重要的是对存量的盘活。如何提升精细化运营管理,巩固存量、实现线上线下的充分融合,是摆在从业者面前的一大难题。

而无论环境、时代怎么变化,谁能代表更高阶的玩法,谁就能获得更长生命周期。

▼举个例子:

2017年12月,亚马逊市值过万亿,人类历史中第二家过万亿的公司,为什么是它?

2012年亚马逊做了超级会员,正好是超级会员过1亿的时候,亚马逊市值过1万亿,每个消费者在欧美为超级会员付99美金,意味着亚马逊在2019年末的时候可以清晰地计算出,公司可以收超过100亿美金会员费。

但如今亚马逊退出了中国,为什么这样一个在美国帮助亚马逊成为万亿市值的这样一个制度性设计,在中国失败了?

因为亚马逊超级会员当中第一项权利:两天内货物免费到达,你会发现第一项在美国很稀缺。但是在中国,京东在北上广深,上午下单,中午到货。

所以,是亚马逊的会员服务设计在中国出现了“水土不服”问题。

任何一个经济体、经营组织,驱动其向上生长的,永远是它的商业模式,商业模式决定了它能走多快,也决定了它能走多远。

赢商网首席数据官朱智曾分享道:

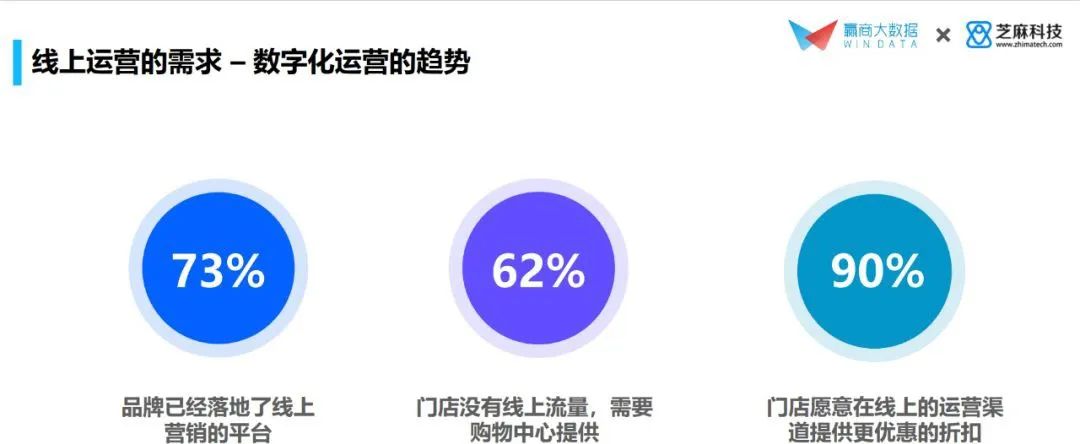

最近市场上有很多关于线上运营的做法,但以百货类为经验背景的比较多,购物中心的比较少。购物中心和百货不太一样,购物中心的核心本质是做场的连接,一端连着品牌租户,一端连着消费者。

这次疫情使购物中心与商户间的关系也会发生比较大的变化,以前可能是纯粹租赁思维,但现在购物中心要思考怎么样帮助商户创造更大价值。这是一个双赢局面,也是购物中心必须调整的局面。

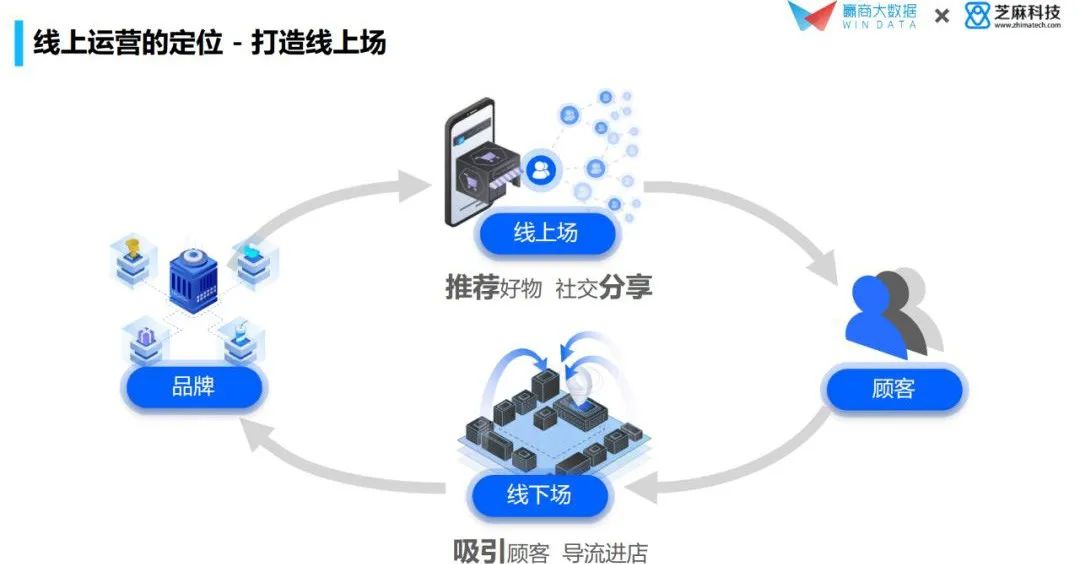

在线下,最主要是通过美好体验、场景,吸引顾客;而到了线上,它更多是一种推荐、分享。

利用商品或服务,线上线下其实是关联起来的。从上图可以看出,线上的推荐、线下的吸引,能够形成一系列闭环。

因此,购物中心在做线上线下数字化运营前,必须要有全新思维、全盘考量,并且有因地制宜的针对性新策略,如:

第一,这件事对你是不是刚需?

第二,你的商业模式是什么?你做这件事的市场空间有多大?

第三,这件事为什么是你做?有哪些优势?

第四,这件事,目标客群有哪些消费痛点与需求?

第五,对于这件事,短期、中期、长期策略分别是什么?

灵魂两问:作为购物中心运营者的你,懂目标客群的消费新痛点、新需求吗?后疫情时代,你了解“人-货-场”将发生哪些新变化吗?

2

流量为王,mall线上线下数字化运营需读懂“新人”痛点与需求

最新的消费者调研显示,被居家20多天以后,新的习惯正在潜意识酝酿:

个性化-个人成为主导。疫情提升了大家对个人的关注度,一方面是健康,一方面是成长。“为自己活得更精彩”成为了人们应对2020年的普遍方式。

亲情化-亲情感更深。“陪老人斗地主”、“陪孩子打游戏”、“珍惜和父母在一起的时间”……疫情期间,对于亲子活动、教育以及对于家庭的陪伴和付出关注度高于以往,这或将催动疫情后家庭社交消费的爆发。

同时,随着“消费者主权”崛起,经营模式将从“以产品为中心”向“以客群(流量)为中心”转变。而在消费放缓、人口红利缺失的背景下,大盘固然重要,但找到适合的增长新路径更重要。

▼再举个例子:

星巴克被称为美国第六大中小银行,为什么?因为预存在星卡中的费用接近星巴克一年25%的销售额,这叫做锁销。

换句话来讲,2017年星巴克预存的现金超过12亿美金,所以他能够砍掉自己跟竞争对手竞争的成本。

所以,你有没有可能提前锁定不同客群(流量)的消费痛点与需求,形成护城河?

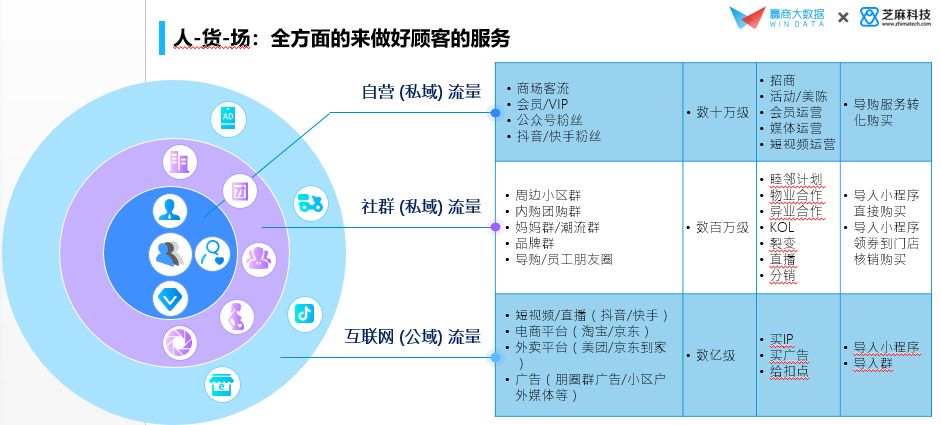

而购物中心做线上流量运营,分成三大类:一是自营(私域)流量,二是社群(私域)流量,三是互联网(公域)流量,每一个流量都有它的价值,玩法也会不一样。

对于购物中心来说,要做好客户服务、流量经营,一定要做好不同的区分,知道不同的流量如何操作。

另外,在互联网红利收窄的大背景下,下沉市场人群、正值芳华的95后“超”年轻客群、消费结构从个人转向家庭的年轻爸妈,以及不再和互联网绝缘的银发一族,都将细分出不同的个性化消费需求。

数据来源:国家统计局、中国互联网协会《中国互联网发展报告(2019)》

随着个性化消费需求喷发,渠道、品类、内容持续分化,“社交新零售”将持续裂变:以Z世代、都市青年、年轻爸妈、小镇青年、银发一族等关键圈层为核心,营造全时段、多面向、全渠道社交场景,不间断与消费者持续互动、深度连接,拉动消费增量。

同时,切入微场景,形成社交传播与裂变分享,激发消费者还未曾意识到的需求,并提供定制化解决方案,推动细分品类长足发展。

▼再分享个案例:

常州天宁吾悦广场:利用“闪购”形成裂变式传播

2月23日常州天宁吾悦广场开展了呼朋唤友-“一元喝百分茶”裂变式营销活动,参与活动的顾客可以将自己的专属链接分享至微信好友、微信群或朋友圈,当20位好友通过专属链接助力后即可兑换活动奖品。

活动当天即有3764位顾客参与,发起活动顾客645人,参与助力顾客3450人,其中395位顾客在参与助力后又发起了活动。

活动开始时,以小部分参与的种子顾客进行分享,邀请身边的好友为其助力,当好友参与可再次发起活动,通过一层层不断的分享参与,形成裂变式传播。

同时活动设置仅会员才能为其好友助力的参与门槛,带动会员新增,本次天宁活动新增会员1617人。

本次活动天宁只在公众号图文中添加了活动宣传入口,获取活动信息的仅为关注天宁吾悦的部分粉丝,受众人群有限。

当裂变式的营销活动可结合朋友圈广告共同推广开展,设置更为吸引力的奖品,活动可辐射的范围将覆盖全城。

每当万物沉寂,必有强大新生命在孕育,它会引领下一轮万物复苏。

越是在危机时期,我们越应该看到希望。要知道,宝洁、IBM、通用、联邦快递等这些世界级公司,都诞生在经济危机时期。

最终 ,都会尘归尘、土归土,泡沫终归是泡沫。但是,创新的价值将更加凸显,世间万物会朝着“价值最优序列”去排列组合。

回到本文开篇所说:中国商业地产下半场和上半场的发展逻辑最根本区别是什么呢?

简而言之:上半场是“资本型增长”;下半场是“运营型增长”。

也就是说:跑马圈地的时代一去不复返,接下来我们必须经营好自己的一亩三分地了。野蛮生长的时代过去了,未来是精耕细作的时代;淘金的时代过去了,未来是炼金的时代。

炼金时代,购物中心线上线下数字化运营如何打造“新货”、“新场”,提升综合竞争力?敬请期待赢商云智库后续干货分享。

扫码了解「闪购」详情