本文报告将分为三篇发布,此为第二篇,点击下面链接,查看报告第一篇内容:

多重拐点交汇,谁是中国经济下半场的“压舱石”

01

从经济结构与商业周期看疫情的影响

多重拐点下的商业周期与影响分析

▌总体形势

■当下我国正处于多重关键拐点的交汇重合期

资料来源:中城商业研究院

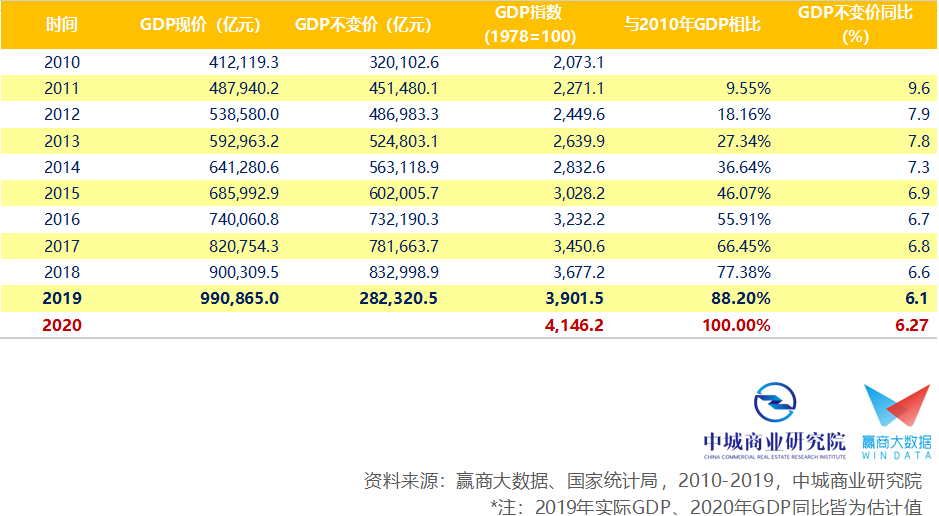

■疫情令2020年经济增速“保六”的目标难上加难

如欲达成2012年党的“十八大”上所提出的“2020年GDP规模相对于2010年翻一番”,则2020年GDP同比需达到6.3%。

综合考量疫情对于消费的负面冲击和基建投资的刺激效果,预计2020年全年GDP同比为5.6-5.9%。能否进一步超预期,则取决于全国人民的消费意愿和消费能力,尤其后者有赖政策托底,有效稳经济、稳就业。

▌商业周期

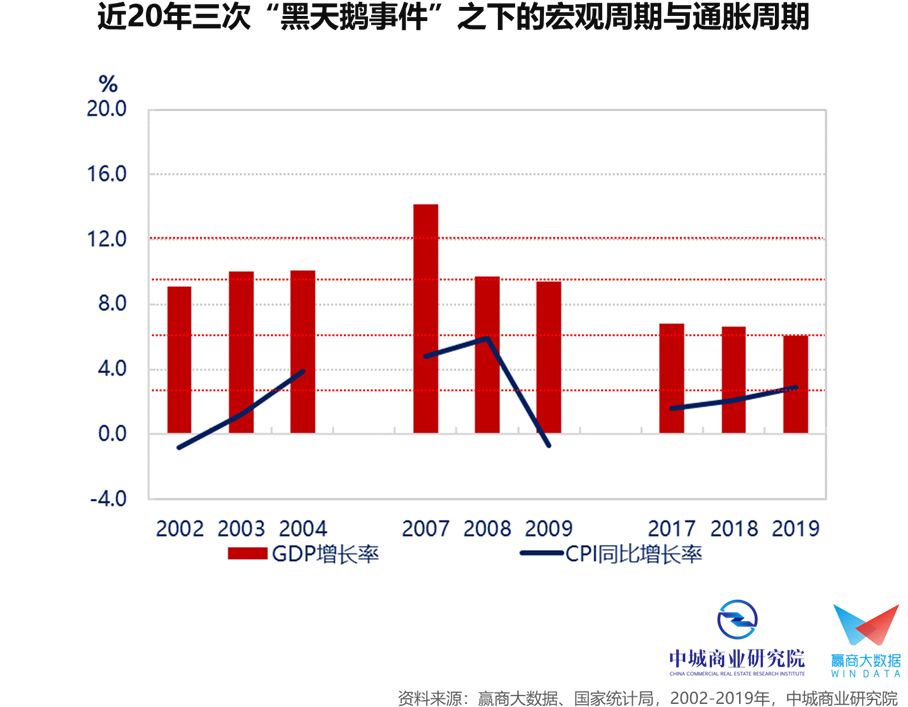

■三次“黑天鹅事件”之下的宏观、通胀与货币政策周期

2003年非典疫情:GDP处于高速上升阶段初期,通胀由负转正,基准利率低水平。黑天鹅事件仅造成经济短期的一次性冲击,并未改变上升势头;事件发生后助推物价,通胀加速上行;随后货币政策开启加息周期抑制通胀上行。

2008年金融危机:GDP处于经济上升期峰值,已出现反转信号;通胀高位运行,升至8%以上;加息抑制通胀,基准利率、存准率升至历史高点。黑天鹅事件加速经济下行,通胀随之下行,货币政策进入降息周期。

2020年新冠疫情:GDP处于“由追求数量转为追求质量”的平稳运行阶段;通胀受猪价推升,总体物价偏低;已开启“非典型”的降息周期。黑天鹅事件加大经济下行压力;短期拉抬民生物资,二季度后回稳;灵活货币政策对冲负面影响(扩大放水但不搞大水漫灌)。

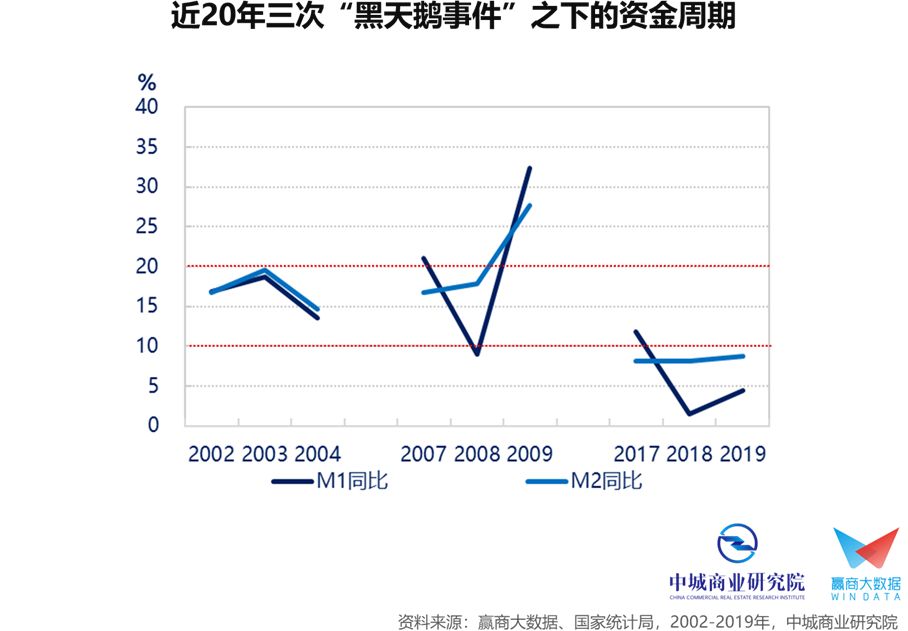

■三次“黑天鹅事件”之下的资金与信贷周期

2003年非典疫情:通缩环境下,货币增速高位运行介于16-21%;信贷温和上升,社会总杠杆率在150%左右。黑天鹅事件发生、疫情大致受控后,资金周期由升转降;信贷周期则较滞后,升势放缓走平。

2008年金融危机:资金明增暗减,信贷周期温和收缩。黑天鹅事件发生货币政策宽松,资金周期随即反转开始高速扩张;信贷周期则追随资金周期转入扩张期,企业杠杆率上升迅猛,政府杠杆率明显增加。

2020年新冠疫情:资金周期进入温和扩张阶段;信贷周期自收缩温和回升,企业从去杠杆转为温和加杠杆,居民杠杆率升至历史高点、仍在增加。黑天鹅事件将使得资金扩张周期延续,但上升速度缓慢;财政刺激将令政府杠杆率增速加快,但整体信贷仅维持温和扩张。

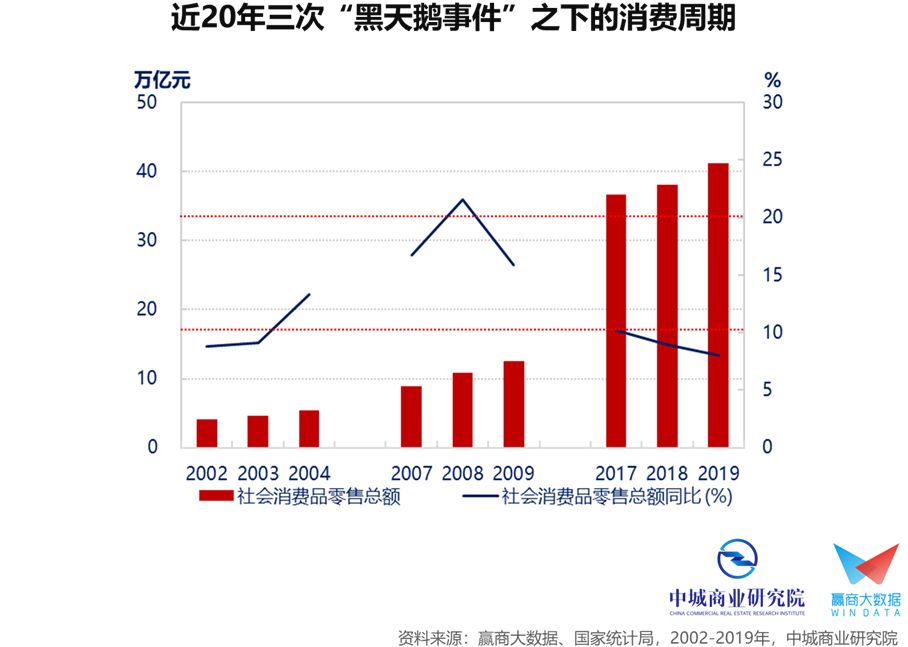

■三次“黑天鹅事件”之下的库存与消费周期

2003年非典疫情:商品房去库存,消费受疫情影响推迟。黑天鹅事件结束后经济开始高速增长,外贸需求旺盛、存货进入补库存周期,消费报复性扩张,商品房库存去化结束、进入负增长阶段。

2008年金融危机:经济形势表面上一片大好,位于被动去库存阶段;商品房库存回补、步入高速扩张期;消费处于上行周期峰值。黑天鹅事件发生,供需失调、制造业被动补库存;商品房库存周期迅速反转、进入去库存阶段,消费周期发生拐点、进入下行周期。

2020年新冠疫情:中美贸易战造成外部需求不振,进入主动去库存阶段;商品房去库存接近尾声,即将步入库存扩张(被动补库存)周期;消费处于下行周期。黑天鹅事件短暂冻结经济活动,上中游库存大减、产成品库存略增,消费急剧下降;唯政府出台刺激政策托底,后续消费将出现报复性反弹,但仍不改下行趋势(与人民生活水平和消费结构的变化相关),库存周期存在较大变数。

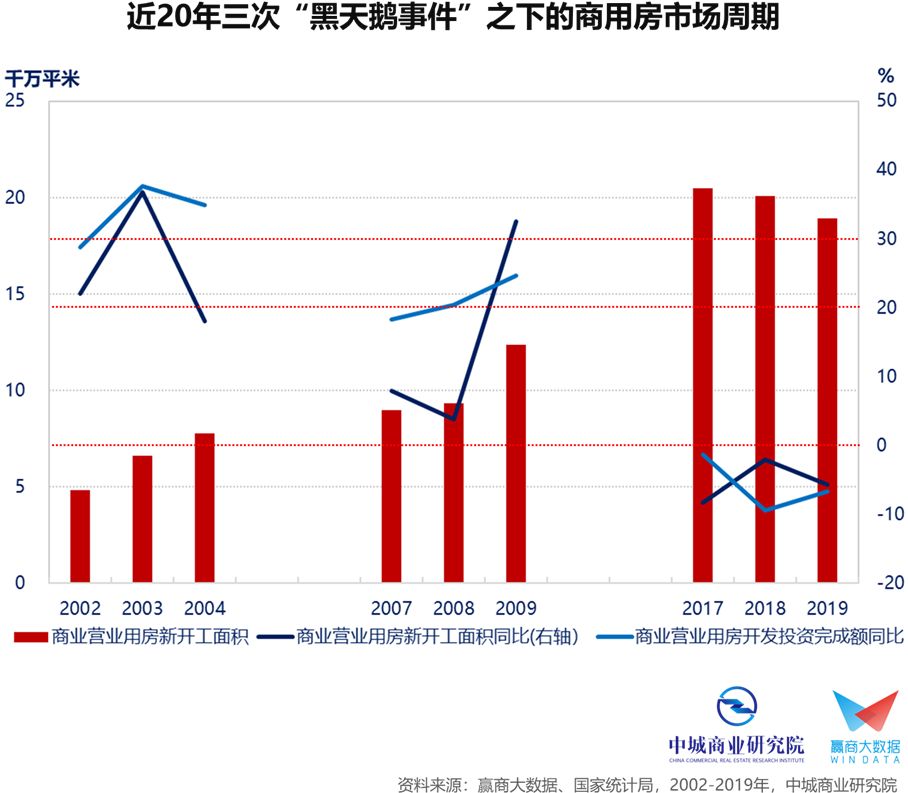

■三次“黑天鹅事件”之下的商业地产周期

2003年非典疫情:商用市场处于扩张期峰值;购物中心尚处于萌芽阶段。黑天鹅事件冲击明显,商用市场反转向下、进入下行周期;购物中心增量市场陷入负增长,待事件结束后,又迅速重返增量上行周期。

2008年金融危机:商用市场处于下行期,购物中心处于增量上行阶段。受惠于黑天鹅事件的“四万亿放水”刺激政策,部分资金流向房地产板块,助推商用市场反转上行;购物中心增量市场维持上升势头、几乎没受影响。

2020年新冠疫情:商用市场处于负增长阶段,且下行速度加快,唯领先指标已出现修复;购物中心则已进入增量市场负增长阶段。黑天鹅事件将推迟商用房市场进入修复阶段至少一季的时间;购物中心增量市场短期明显收缩,后续随着疫情结束,必然出现强劲回弹,但仍不改中长期负增长趋势。

02

从购物中心价值链视角看疫情的影响

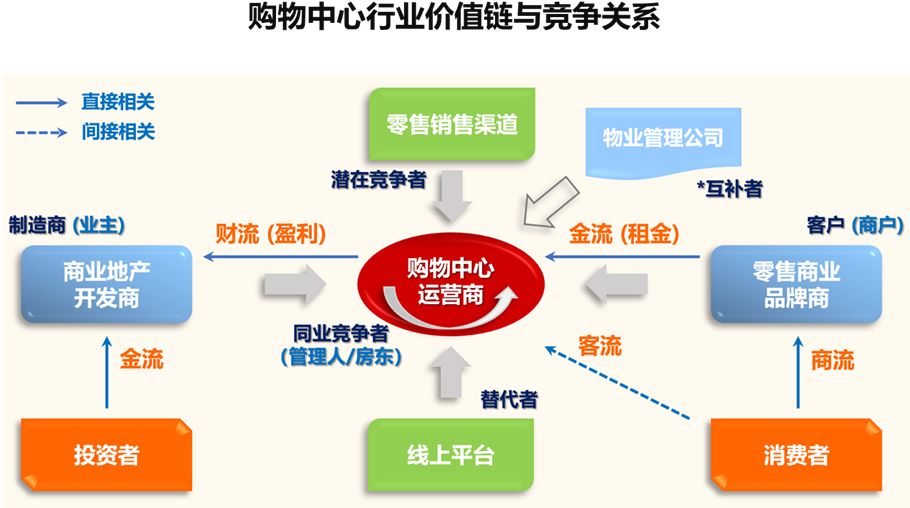

购物中心价值链

行业受疫情冲击程度,与消费者之间的距离呈正相关

资料来源:中城商业研究院;*注:Michael E. Porter 《竞争分析》一书中并无“互补者”

商业地产

▌复盘SARS时期

■商业地产短期内遇冷,中长期基本面不变

2003年非典爆发,大部分商城门可罗雀,客流量锐减,以“重灾区”北京来说,仅2003年4月28日-5月4日的一周里,13家主要商场零售总额5149.74万元,同比去年下降73.05%;其中降幅在50%以上的达10家,降幅最大达88.93%。

至6月疫情可控后,消费出现反弹。从2003全年来看,疫情对消费的冲击不显著。

■本次疫情与“SARS”影响异同:宏观环境不同,不可同日而语

▌新冠疫情对商业地产的影响

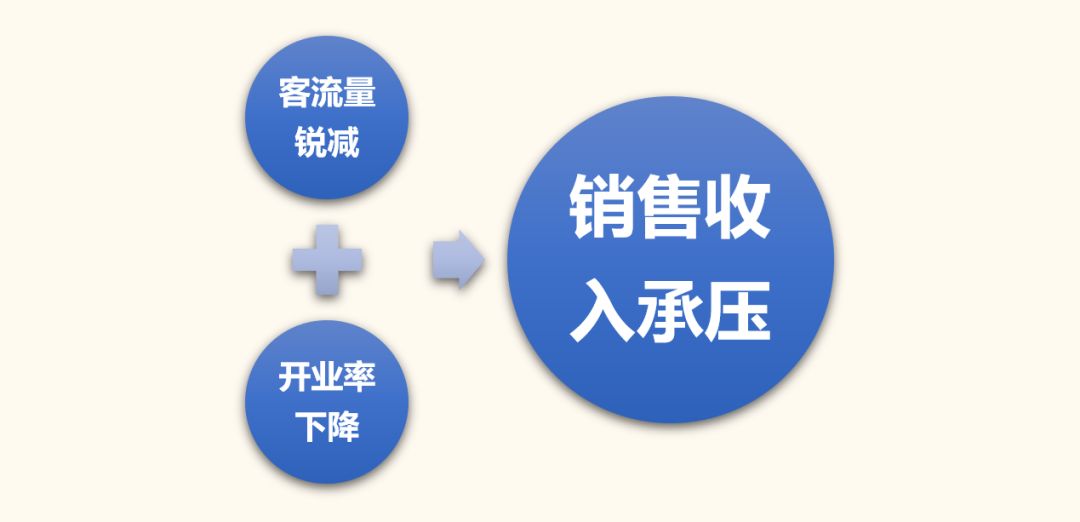

■短期影响:客流量及开业率锐减,销售收入承压

春节期间,全国范围内城市小区采取封闭式管理制度,大众出行机会和意愿双双降低。消费者闭门不出使营业中的购物中心平均客流下降70%-80%,客流主要来自超市、药店、药妆店等少数保供民生类门店。

据赢商大数据统计,全国大型百货商场、购物中心开业率仅在35%左右,已开业的商场中开铺率也很低,且开业率随城市等级依次下降。但连锁化程度高的购物中心开业率高于中小型、未形成连锁化的购物中心。

客流减少、开业率下降致使营业中的购物中心平均销售额下降超80%,社区型配套商业的下滑幅度相对较少。

资料来源:赢商新媒体,中城商业研究院

■中长期:疫情不改中长期趋势,保持现金流至关重要

资料来源:赢商新媒体,中城商业研究院

▌新冠疫情对商业地产企业的影响

■对商户:分别实施租金减免,扶持商户共度难关

行业内商业地产公司多对租户实施不同规模的租金减免,据CAIC统计,28%企业采取直接免租,覆盖项目约700个;54%企业采取租金减半策略,覆盖项目约460个。

据赢商网对头部企业的减免租金进行测算,按目前公布的租金减免政策,以2019年全年或2019年上半年企业营收为测算依据,根据测算结果发现:

减免力度最大者:减免租金金额占全年总营收比重未超过10%,如万达减免租金金额约为37.95亿元,约占总营收比重8.73%;

持有物业占比高者:减免租金金额占全年总营收比重相对高,如龙湖减免租金金额约为5.5亿元,约占总营收比重9.15%;

租售并举模式者:减免租金金额占全年总营收比重较低,如大悦城、华润置地、恒隆,减免租金金额分别约为2.65亿元、3.79亿元、1.15亿元,约占全年总营收比重分别为1.45%、0.83%、1.39%。

■对企业:联动上下游开展网络营销、积极自救

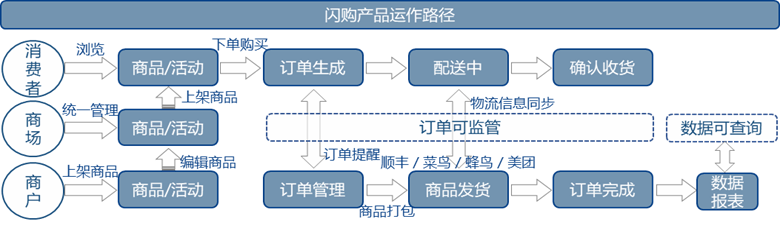

近年来许多购物中心顺应电商发展趋势,将“发展线上渠道”纳入企业战略布局。尚未跨足线上的购物中心,也能很快调整策略,由第三方提供技术支持(例如赢智科技的“闪购”),构建购物中心线上化的生态经营方式,形成社交传播与裂变分享。

社群营销:购物中心线上化,构建生态经营方式,连接商户与消费者,从而更大尺度发挥商户动能和创造力

直播营销:传统购物中心的导购员变身为“云导购”,足不出户就可以在线服务众多消费者,缓解了疫情期间商场人流稀少造成的困境。

闪购的运营模式:(1) 购物中心提供平台、推广品牌客服微信号,由品牌自行建群运营;(2)购物中心负责微信群组建、运营,品牌负责卖货。

资料来源:赢商新媒体,中城商业研究院

案例分析-龙湖集团

■龙湖集团发展战略具有两大特色

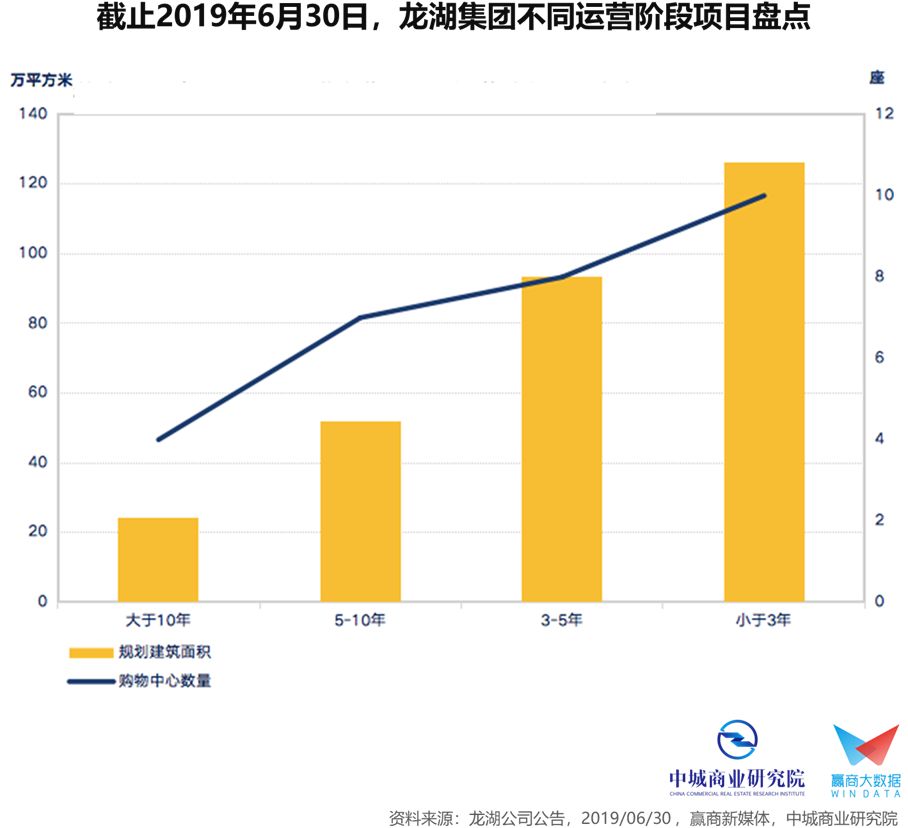

内地单个城市多点深耕:龙湖在内地布局城市数量相对较少,重在强调在每个城市内的发展规模、深度。

持有型物业规模不断壮大:持有型物业规模不断增长且扩张逐步提速,仅2019年就有10座新开业项目,且开业均集中于下半年;2020年及之后,集团运营项目总数将达到70座,规划总建筑面积将达到675万平米。同时,其持有型物业的扩张路径与其开发型物业大致吻合,仅存在一定的滞后。

■大手笔减租67天,影响几何?

疫情之下,龙湖对在营的39座购物中心商户,自2020年1月25日至3月31日期间67天的租金费用减半。

按照龙湖规划,2020年租金收入将超60亿元,概算日均租金收入约为1639.3万元,67天的租金费用减半将使其减少5.5亿元左右租金收入,约占总营收比重9.2%。

按照龙湖规划,2019年、2020 年租金收入分比为 48 亿元和 60亿元,则两年租金收入同比增速分别为33%和 25%。根据其历年租金总收入变动情况 、新开业项目数量与不同运营周期项目租金收入增长之间变动趋势,即使新开业项目计划未能如期全部实现,龙湖2020年租金收入目标同样能够实现。

■运营能力是龙湖抗疫的核心武器

资料来源:赢商新媒体,中城商业研究院

案例分析-恒隆集团

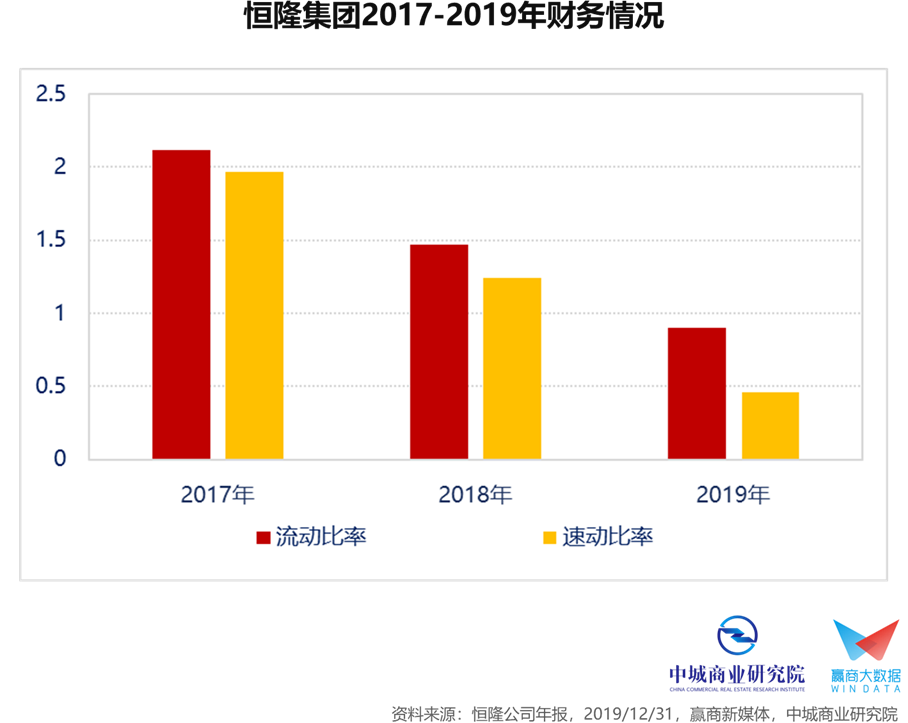

■短期内疫情必然对其现金流产生一定压力

疫情期间,恒隆向内地商场租户提供由1月25日至2月14日三星期的租金减半。

2019年,恒隆在内地九个广场总收入为人民币40.03亿元,以此测算,减免租金将使恒隆2020年租金收入减少约1.15亿元。

杭州项目土地成本107.3亿,恒隆分别在2018年、2019年支付,导致在手现金下降,2019年速动比率降低,短期内疫情必然对其现金流产生不小的压力。但恒隆拿地并不频密,速动比率较低是暂时的。

■回顾非典时期,恒隆租金收入逆市走升

回顾2003年非典时期,当时同样受到疫情冲击的恒隆集团,2003年租金收入反而逆势小幅上升,主要在于稳健保守的财务策略以及内地业务的积极开拓。

资料来源:恒隆公司年报,赢商新媒体,中城商业研究院,2003/12/31

■稳健保守的财务策略有效抵御非典疫情

稳健保守的财务策略有效抵御疫情:2003年非典疫情期间,恒隆集团得益于两家上海大型商场提供的租金收入,以及集团层面充裕的现金储备,应对稳健,并未受到严重冲击。而除去非典期间,恒隆负债率一直保持在较低水平。

在投资物业上,恒隆追求稳定的现金流,保持稳健财务政策,谨防系统性风险的冲击。

零售

▌复盘SARS时期

■必选消费相对坚挺,可选消费承压较大,但后期逐步回升

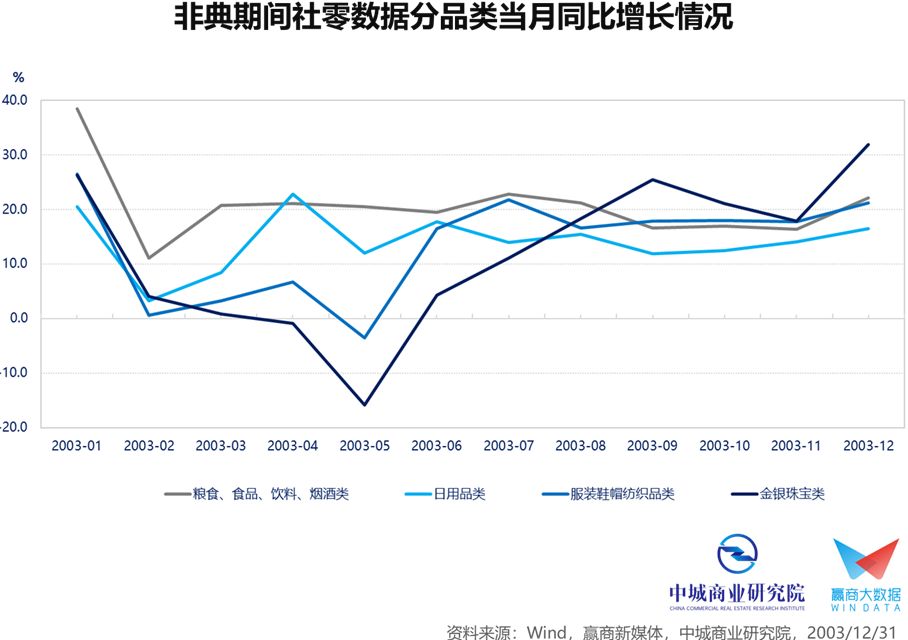

非典爆发期间,我国社零增速放缓,其中5月降至区间最低点4.3%,6月后疫情得到有效控制,随后社零增速逐渐回升至10%以上。

必选消费增速最为稳定,食品粮油、 日用品等商超必选消费品仍保持了较高速的增长;可选消费波动较大,服装、黄金珠宝等可选消费短期承压,在非典疫情爆发阶段同比增速下降明显,但疫情结束后销售有所回升。

■细分业态中,百货业绩波动较大,超市逆势增长

百货业态:2003H1收入增速环比2002年多有一定程度的放缓,尤其体现在防疫压力较大的直辖城市;全年来看,百货板块整体收入端影响不明显、利润端影响显著,归母净利润大幅下降65%。

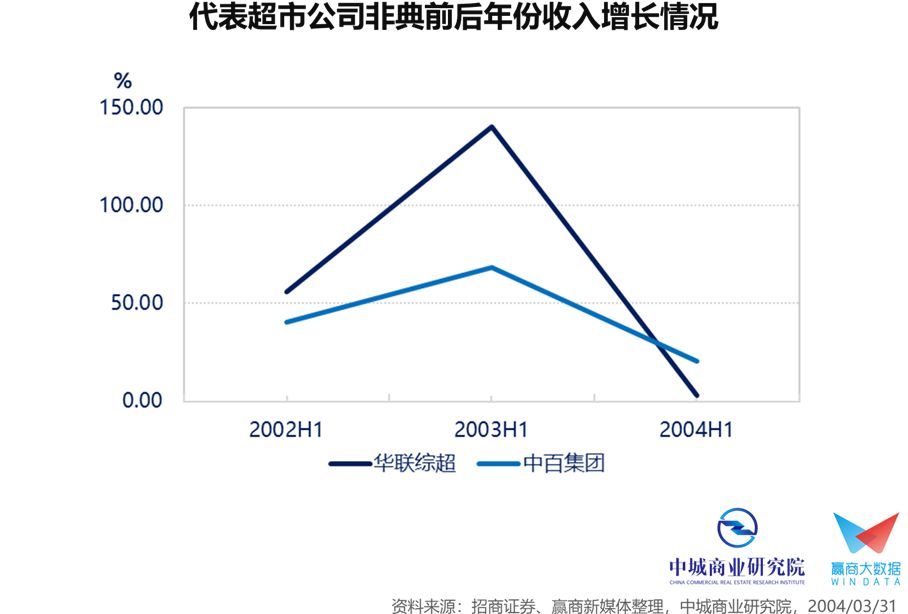

超市行业:整体表现优于零售行业整体,尤其在6-7月取得了明显的超额收益。部分代表公司如华联综超、中百集团2003年收入显著增长。

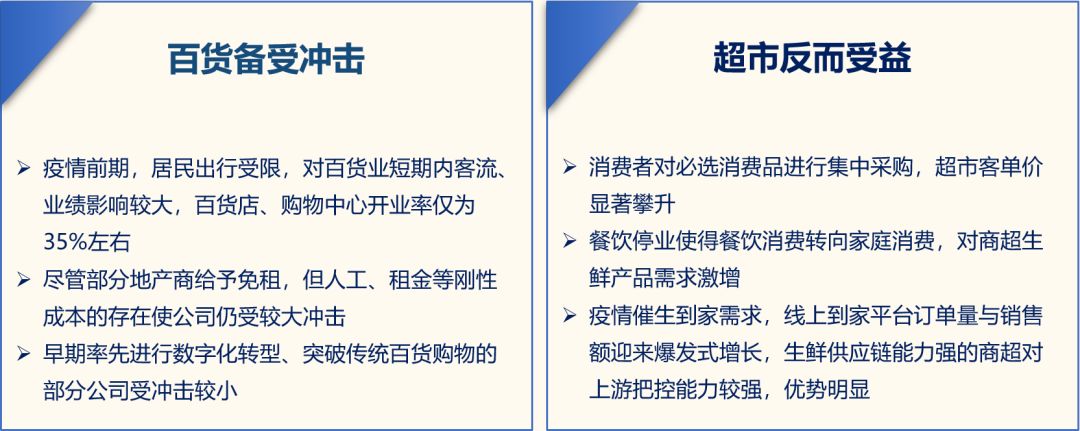

■短期来看:购物需求受压制,百货受冲击最大,超市反而受益

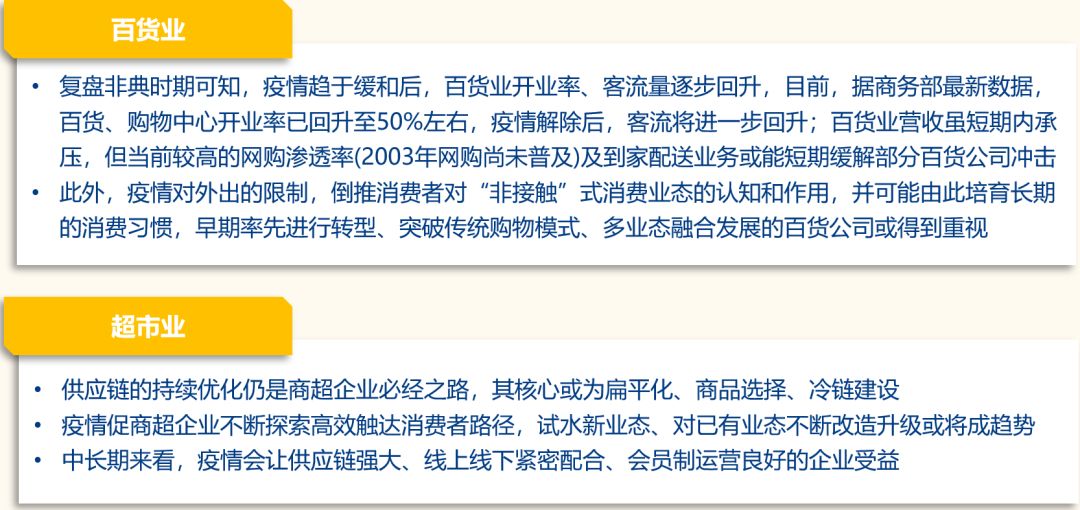

■中长期来看:疫情或让转型成功、供应链强大、经营管理能力突出的企业受益

百货业案例分析:天虹百货

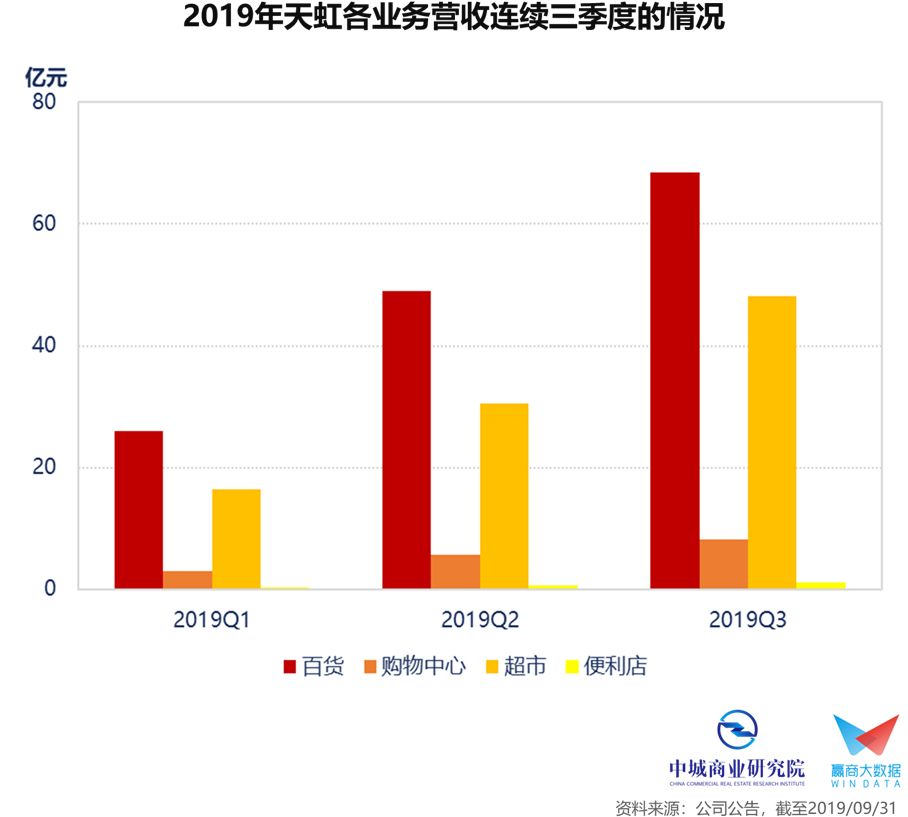

天虹商场股份有限公司成立于1984年,是中国第一家中外合资零售企业,拥有“天虹”、“君尚”两大品牌,并已形成超市、百货、购物中心、便利店、电商、金融六大板块的业务格局。目前,百货与超市在天虹各业态营收中占比最高。

资料来源:招商证券、赢商新媒体整理,中城商业研究院,2003/03/31

■短期内,疫情对天虹超市以外的业态构成冲击,其现金流承压

■中长期来看,天虹转型较早,无惧短期冲击

全渠道、多业态布局:自2013年,天虹向着“百货+购物中心+超市+便利店”全渠道、多业态格局转型,日见成效。分业务来看,百货业态仍是其营收主力,但增长缓慢;超市业态独立出来;生鲜供应链体系是其重点战略方向,此过程仍需要时间和学习经验积累。

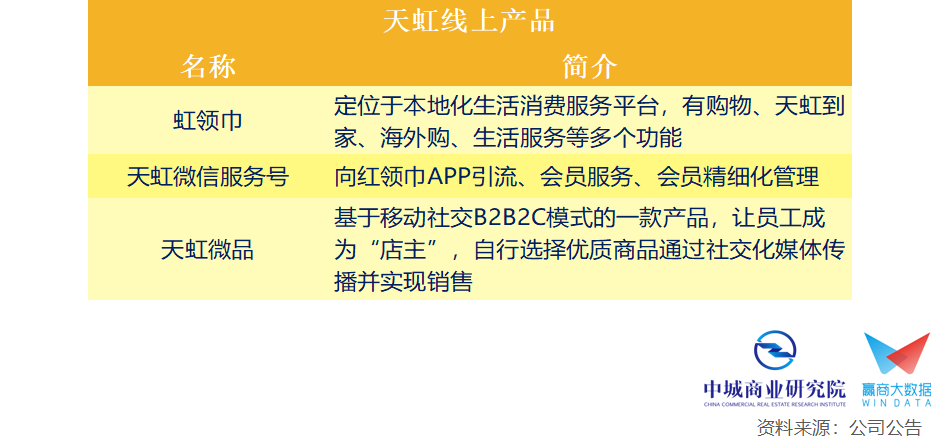

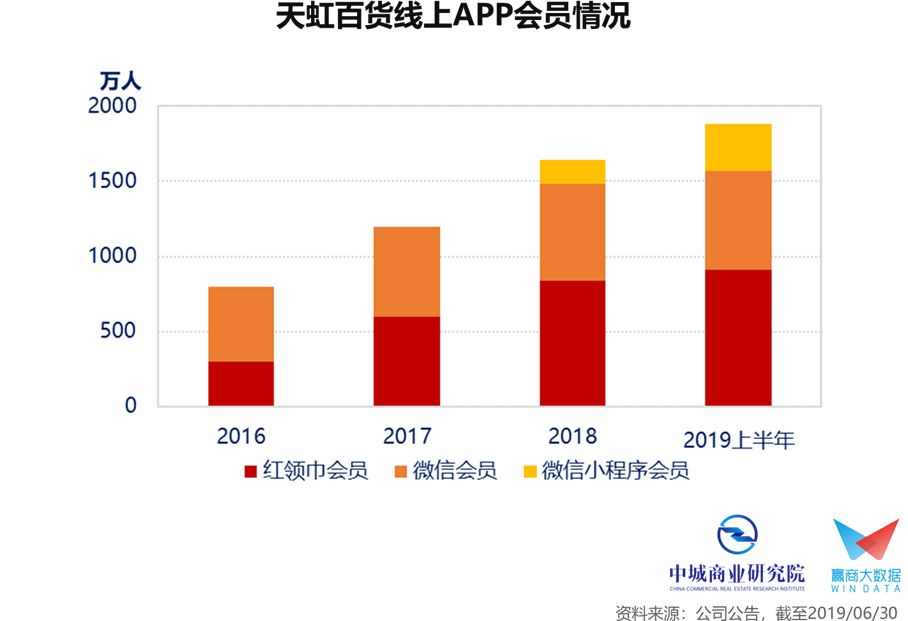

线上拓展,发力会员:天虹在行业内率先突破传统百货购物模式,自2010年推出自己的线上平台后,2013年开始与腾讯合作发展线上业务,同时不断推出自己的APP,对实体业务进行深度数字化。至2017年末时,天虹的三款主要线上产品,便已涵盖了从会员管理、营销、服务和销售到中后台的供应链和品类管理。

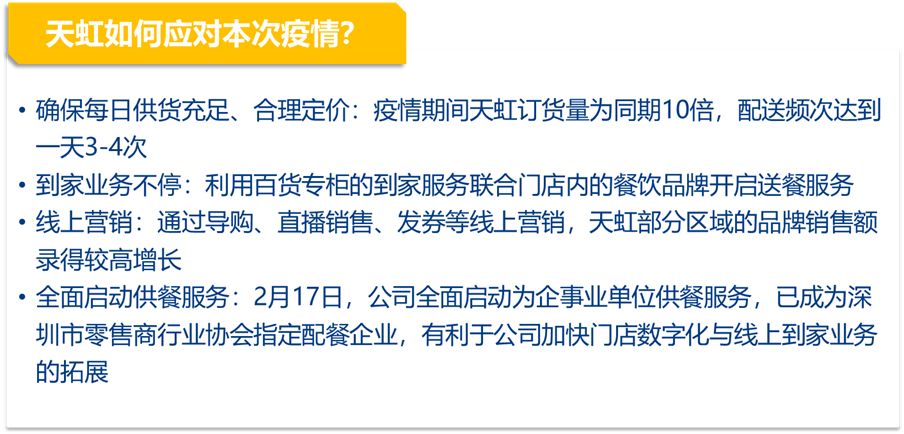

■以到家业务、线上营销,积极应对本次疫情

资料来源:招商证券、赢商新媒体整理,中城商业研究院

超市业案例分析:永辉超市

永辉超市是国内生鲜超市龙头,以线下商超起家,围绕生鲜供应打造产业链。近年来持续扩张,逐步形成全国性优势布局,业务涵盖云超、云创、云商和云金四大板块。线下门店总数达926 家,覆盖23个省份。上线永辉生活、永辉社区购、京东到家、美团外卖、饿了么等多个平台。

资料来源:公开资料整理,赢商新媒体,中城商业研究院

■受益配送业务激增,本次疫情中逆势上涨

本次疫情期间,永辉到家业务需求激增,一方面为永辉超市到家业务带来阶段性收入增量,另一方面实现到家业务的推广,促消费者形成到家业务的使用习惯。

2020年2月1日,永辉超市全国订单量超20万单,销售额突破2000万元人民币,2月8日,永辉超市当天的订单量超过30万单,疫情的影响之下,永辉订单量大增,对其业绩有较大的促进作用。

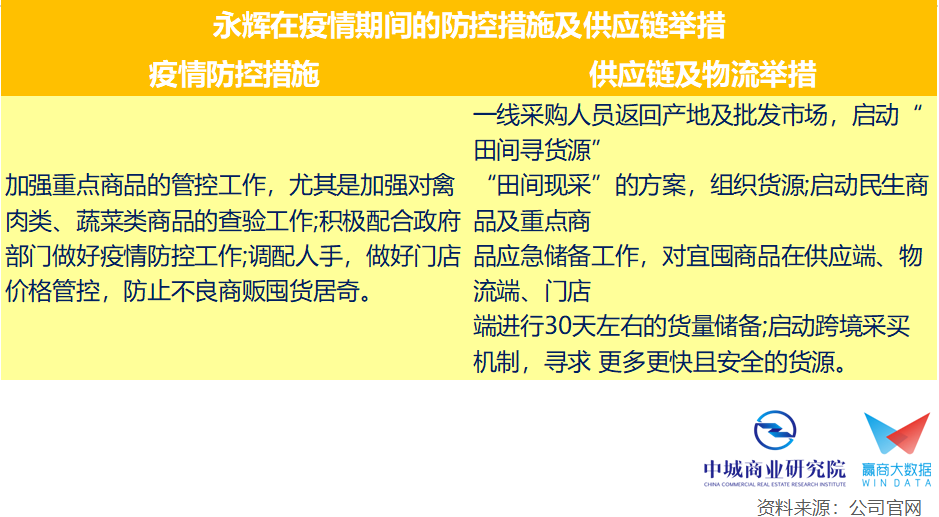

■面对疫情,反应迅速,依托供应链优势提出两项“计划”

保供应,并积极做好店内应对及人员预案,以兼职方式解决“用工荒”;

社区保障计划:联合龙湖集团跨界合作推出“社区保障计划”,并在重庆上线,预计覆盖重庆100余个由龙湖智慧服务提供物业服务的住宅小区和机构,提升到家服务的安全性与便利性;

启动“线上助农计划”:2月20日,永辉启动“线上助农计划”,依托公司生鲜商品产地直采的优势,通过“永辉社区GO”平台开辟助农新渠道,直接将订单送到产地,包邮到家,降低农户存货积压风险。

■中长期来看,永辉超市优势显著

源头直采:通过建立农业种植合作基地的方式实行包销到户,以确定的成本锁定生鲜产品供应。全国统采和区域直采比例达70%,降低了物流、仓储和损耗成本,在保持生鲜新鲜度的同时也实现了价格优势。

规模化生鲜物流体系:其物流中心覆盖全国 18 个省市,损耗能控制在 3~4%,为行业平均水平的一半,生鲜品类强大的供应链构筑企业壁垒。

门店模型快速迭代升级:2018年底,永辉开启全新业态永辉Mini店,定位社区生鲜店,以“商圈+社区”实现线下生鲜零售的全渠道覆盖,推动门店模型快速迭代升级。截至2019Q3,已累计开店510家,区域集中在福州、成都、重庆等地。

线上业务成超市业绩重要支撑点,推出“永辉买菜”APP 升级到家业务,搭配 Mini 店业态深入社区:永辉大量线下门店已接入京东等平台,同时推广自有 APP“永辉买菜”布局到家业务,与店仓形式的永辉 Mini 店配合,同时根据当地情况设置独立的卫星仓以丰富品类。

截至2019年10月10日,永辉买菜 APP已在华北、华东、华南三地建立了分选中心,同时在全国8个城市还建立了165个社区配送中心,以保证在30分钟至1小时内将商品送到3公里范围内的用户手里。

永辉超市目前以Mini店及永辉买菜App为载体,重点发力到店、到家两大业务场景。截至2019上半年,永辉超市的到家业务已经覆盖22个省区的109个城市,为518家门店的消费者提供到家业务,实现销售额13.3亿元。

中国商业不动产行业第一智库

报告来源丨中城商业研究院

数据来源丨赢商大数据

版权所有,侵权必究

中城商业研究院是赢商网旗下的专业研究机构。基于赢商网的数据及平台优势,聚合万商俱乐部的专业能力及资源,于2019年3月共同成立。旨在结合赢商-万商多年来专注于商业领域的数据积累和经验淬炼,秉持“严谨·公正·客观·专业”的核心价值,对零售商业/商业地产做最全面、最深入、最专业的研究分析,使其研究成果得以作为商业经营者、管理者在战略制定上的参考和依归。研究范围主要以国内购物中心及连锁品牌为核心,分别向上游的宏观经济、商业地产,与下游的零售商业、消费者延伸,覆盖行业全价值链周期。

研究团队

杨泽轩 Mac Yang | 万商俱乐部创始人

联合创始人兼院长 Co-Founder & President

姜星狄 Cindy Chiang

研究总监兼首席分析师 Research Director & Chief Analyst

尹骁 Shaw Yin

模型研发组 | 高级研究员 Senior Researcher

张乐园 Terry Zhang

行业研究组 | 研究员 Researcher

赢商新媒体 Winshang Media

苏珊 Suzanne Leow

高级研究员 Senior Researcher

陈安琪 Jasmine Chen

研究员 Researcher

行业数据平台支持

特别声明:转载及引用本报告内容,均请在您的文章开篇注明——报告来源:中城商业研究院,数据来源:赢商大数据。谢谢合作,违者必究。