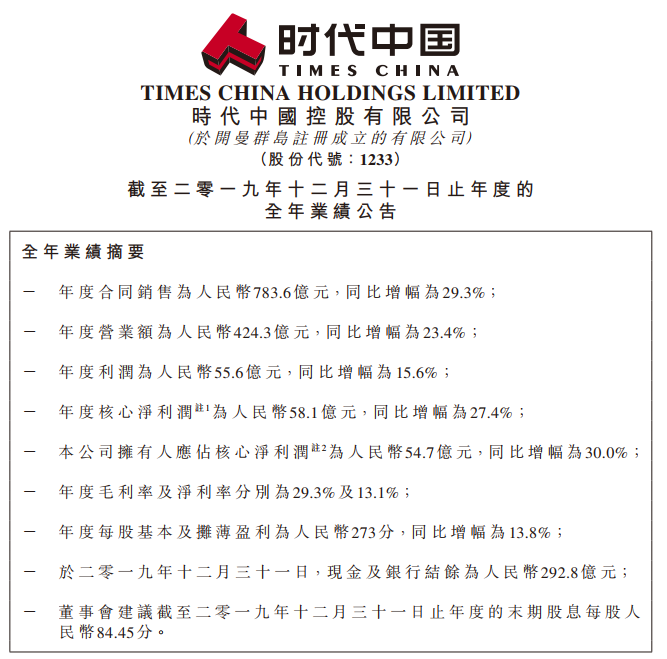

因疫情“暂停”一个多月的餐饮行业,现金流成了讨论最多的话题。几乎所有的餐企,都在为现金流发愁,主营业务堂食被叫停,而外卖自救杯水车薪,现金流和资金状况无疑成了影响餐饮企业存活的重要因素。然而,不同类型的餐企对于风险的抵抗能力也会有所不同。

● 对于已上市的餐饮巨头:资本带来稳固的现金流后盾

面对疫情,这类企业虽然也承受重压,但它们普遍拥有更强的抗风险能力,有能力渡过难关。如海底捞已经形成强大的品牌和规模优势,加上拥有蜀海、颐海等企业形成产业链协同优势,构建了稳固的护城河,资金充裕。

● 对于未上市的餐企:曾经再“火爆”也逃不过现金流崩溃

相较而言,未上市,特别是没有雄厚资本支撑的中小餐企,受疫情的冲击比较大,许多中小餐企的资金链已经快到断裂的边缘。2月份,已经有许多大规模的“网红”餐企纷纷自爆现金流的难处。如西贝餐饮董事长贾国龙表示,账上现金甚至撑不过3个月;老乡鸡的现金流只能维持两个月;外婆家账上现金流只能勉强支撑2个月...

图片来源:外婆家

疫情下,众多餐企深刻意识到,自己可能是需要资本的。一时间,资本成了救命稻草,餐企纷纷寻求融资机会,金融机构也在政策的导向下主动投向餐企。一次疫情,或许直接推进了餐企与资本“亲密关系”。

01

这些餐企已抓住资本率先拿下融资

西贝获8亿银行授信

疫情期间,西贝5天内获得了浦发银行4.3亿元的授信,其中1.2亿元已于2月7日到账。农业银行也给予了西贝2.5亿元中短期授信,另有多家银行也给予授信,还有投资机构要注资入股。

据媒体消息,截止至2月28日,西贝已完成新增银行授信8亿元。这些授信能保证公司至少2个月的用款需求。

文和友获近亿元投资

2月7日,加华资本宣布,旗下基金以近亿元人民币独家投资湖南文和友文化产业发展集团有限公司。

老乡鸡获1亿银行授信

2月12日,中信银行表示将为老乡鸡提供1亿元贷款总额度,首笔提款3000万元主要用于缓解老乡鸡短期流动性资金紧张,保障员工工资发放与基础原材料采购。

海底捞获信贷资金21亿

据悉,海底捞已从中信银行北京分行和百信银行获得信贷资金21亿元。第一笔8.1亿元放款资金已于2月19日到账。为提供此次信贷资金支持,中信银行和百信银行启动防疫紧急授信流程,三天内完成了审批。

云海肴、周麻婆分别获1000万贷款

2月1日,美团启动七项商家帮扶举措,2月4日,首批贷款落地,由美团生意贷联合光大银行、江苏银行共同为云海肴、周麻婆分别提供1000万元贷款。该笔款项将用于员工工资、店铺租金等方面支出,用以帮助商户平稳度过疫情。

图片来源:云海肴官方微博

02

餐企与资本的态度都变了

从“冷静期”进入“亲密期”

这次疫情对餐饮业的影响,不仅让餐饮品牌与资本的态度发生了微妙的变化,也让2019年“冷下来”的餐饮投资有了点端倪。

从排斥资本,到引入资本

一直以来,餐饮业都自带拥有良好现金流的特点,不少餐企并不缺钱,即使是企业规模不大的餐饮品牌,只要其年增长率能控制在50%以内,都不会主动寻求外部资金。因此,很多经营状况比较好的餐饮品牌都没有接触资本的想法与动力,甚至对资本抱有“排斥”的态度,这也成了餐饮投资的一个难点。

然而,由于疫情的影响,餐饮企业遭受重创,大多数餐企都被卡在了现金流不足的坎儿,为了活下去,不少曾经对资本排斥的餐饮品牌,也开始打开大门,引入资本。

比如在疫情期间获得加华资本近亿元独家投资的文和友,平时的现金流非常好,根本不缺钱。这次在疫情的阴霾下,将年前达成的融资合作正式公布,这也被外界视为文和友对资本态度转变的节点。

图片来源:文和友

此外,近期也有不少餐饮品牌寻求资本的帮助。据了解,截止2月12日,壹马资本携手加华资本发起的公益融资收到超过200家餐企的融资需求,总融资额需求超过20亿。可以看出,疫情影响下,餐企对资本的需求远高于平时。

从永远不会上市,到愿意考虑

这次疫情,让不少知名餐饮企业的老板意识到公司的财务抗风险能力并不高,即使是像西贝、老乡鸡、外婆家这样的知名餐饮企业,在停业停工的情况下,公司财务也招架不住,需要通过贷款等方式渡过难关。

而相对于非上市企业,由于资本的优势,上市餐企的抗风险能力明显更高。以海底捞为例,根据其截止2019年6月30日拥有货币资金30.03亿元,以及其2018年全年的人力成本数据进行推算,在仅考虑支付人力成本的情况下,海底捞账上剩余现金足够支付员工工资半年以上。

图片来源:海底捞官网

这让不少餐饮企业开始明白到资本的作用,以及上市公司抵抗风险与突发性事件的能力,对资本的态度也发生了改变。如之前曾放言西贝永不上市的贾国龙,经过这次危机也松口了,表示愿意重新评估未来西贝上市的可能性。

投资机构从不看好,到纷纷入场

这次疫情,不仅让餐饮企业对资本有所改观,就连资本对餐饮行业的投资热情也升温不少。

由于餐饮行业门槛低,高度分散,高度竞争,很难形成垄断。加之其财政不透明,管理不规范,并不被投资圈看好。而且,不差钱的优质餐饮对资本的兴趣不高,导致餐饮投资市场热度并不高涨。有数据显示,2015年以后,餐饮行业投资案例数逐年下滑,2018-2019年餐饮投资更是进入了冷静期。

然而,在疫情的阴霾下,很多餐企开始重新审视资本的力量,对资本的需求也在增加,这使得一批投资机构“嗅”到了赚钱的机会,纷纷入场寻求优质的餐饮企业投资或合作。

据不完全统计,目前已有十几家投资机构,不低于300亿的资本规模,等着“抄底”餐饮业。

除了加华资本、天图投资、启赋资本等投资机构之外,最近,汪洁、俏江南前掌门人张兰、黑峪餐创投资人刘晓东也联合发起成立了面向餐饮产业的专项基金——“易基金”,主要聚焦快餐类、中产白领聚餐细分品类,张兰更是表示要3年投资10家Pre-IPO餐饮企业。

03

未来,餐饮行业融资的4大趋势

2019年餐饮业收入达到46721亿元,比上年增长9.4%,比社会消费品零售额增长率高1%,占到社会消费品零售总额的11.35%,可谓是国民消费领域的基石性产业。与庞大的餐饮市场形成对比的是,较低的餐饮行业的金融覆盖率。

在较长一段时间里,餐饮行业融资会延续以下几种趋势:

微小企业仍然依靠民间资金和其他途径

从企业内部职工及其亲朋好友直接筹集资金是许多餐饮企业所采用的一种方式。但这种方式的弊端在于此种借款很难判断是用于企业生产还是经营者个人消费。且民间资本具有相当大的不确定性,一般只是应急之用,很少用于企业的固定资产的更新改造。另外,由于民间资本一般未履行严格的法律手续,在企业发展壮大后,会导致企业产权、债权结构不清晰,对企业的后续管理及资本运作都会带来很多弊端。

此外,餐饮企业在正常的生产采购等活动中会形成一些应付预收款项,这些债务在偿还之前便可以作为企业的自有资金使用。这些资金融资成本低,但是数额少,且偿还期短,也只能作为企业的周转资金使用。

一般企业倾向选择银行信贷

银行对企业的各类贷款,是企业重要的资金来源。但由于受到商业银行经营原则的限制,商业银行向企业提供资金一般要求建立在企业信用等级基础上,如果一个企业缺乏必要的信用保障,银行一般会拒绝为这些企业提供信贷资金。

由于广大餐饮企业在信用方面存在的障碍,银行为餐饮企业所提供的资金大多通过抵押或担保贷款的方式。而且其抵押和担保物一般仅限于土地、机器、设备、房地产的所有权或使用权。而餐饮企业作为服务性行业,大多自有固定资产较少,很多餐饮企业都是租赁门面经营,缺乏可用于担保的房地产等投资性资产,因此提供一定数量和质量实物用于贷款抵押难度较大。

从2013年开始,餐饮行业的信贷余额增速出现大幅下降,金融机构对餐饮行业的惜贷趋势明显。

知名连锁餐饮企业与风险投资机构“联姻”扩张

2008年金融危机后,众多风投机构将目光投向未受较大影响的餐饮领域,但由于当时国内具备可大规模复制条件的餐饮企业屈指可数,如不能实现高速扩张,就难以带来风投机构所要求的高回报率,所以这股“联姻”风潮逐渐退去。

近年来,由于消费升级和内需启动,推动了餐饮行业的高速发展。而与互联网投资相比,餐饮业的现金流回收快,且具有经营实体,能够快速复制扩张。

中国餐饮业开始向标准化、工业化过渡,这使得餐饮业的管理和企业价值的评估更容易量化,促进了其管理的科学化。而中餐餐品难以进行标准化、规模化生产的问题,目前很多餐饮企业已经在着手解决。

风投机构再度在餐饮行业活跃。资本方倾向寻求品类合适、知名度高、连锁发展、商业模式容易复制、单店营利能力好、投资回收期较短的餐饮企业标的。

企业与资本是一个双向选择的过程。疫情之后,行业遇冷,现金流情况受到关注。不同的企业有不同的融资预期。中小餐企倾向于银行贷款,有的餐饮企业则偏向债权投资。而能保持自身正向现金流的公司,则在投融资方面保持比较冷静理智的态度。很多企业表示现在并不是融资的最佳时机。

中信建投分析师认为,目前还是有部分餐饮人对资本市场持有抗拒心理,这可能跟这些企业本来现金流充足,缺乏资本市场意识有关。

大企业通过并购布局多品牌

通过收购与并购,大餐饮品牌正在布局自己的多品牌、多赛道战略,从而稳固自己在行业的地位。例如百胜收购黄记煌、广州酒家收购陶陶居。

但餐饮业因市场需求复杂,且门店、产品、供应链标准化程度都较低,行业内一直未能出现大规模并购。不过,随着更多头部品牌朝着门店标准化、产品标准化及强化供应链方向发展,餐饮行业或迎来新的并购机遇。