全球奢侈品三巨头中,开云集团(Kering,以下简称“开云”)是后起之秀,且出身较高贵的LVMH平凡了许多。

以开云之名行走于富人之间,始于2013年。此前,它还有两个名字:Pinault SA和PPR。取名者,是个叫弗朗索瓦·皮诺的法国木材商人。

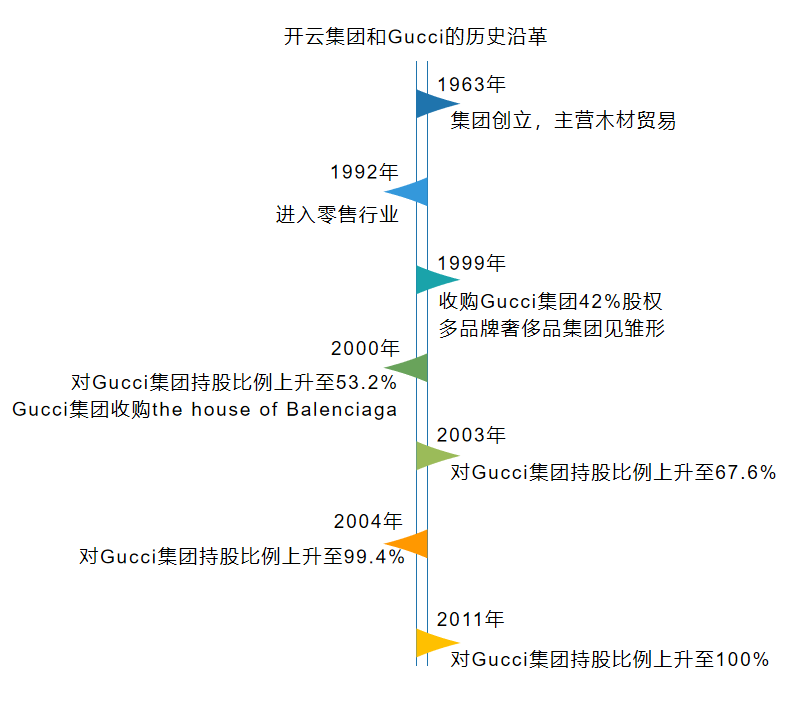

1963年,弗朗索瓦·皮诺成立Pinault SA,主要从事木材、建材生意。二十八年后,其收购家具零售商Conforama,进军零售圈。

在1992年、1994年分别将法国邮购零售商La Redout、百货连锁店巴黎春天(Le Printemps)收入囊中后,弗朗索瓦·皮诺将Pinault SA更名为Pinault -Printemps -Redoute,简称PPR集团。

而PPR干起奢侈品生意,要从1999年与LVMH争夺Gucci控制权说起。资本运筹,三两交锋,这场争夺战以PPR大胜告终。

来源/Kering开云微信号

往后14年间,PPR从老皮诺(弗朗索瓦·皮诺)时代过渡到了新皮诺(亨利·皮诺,弗朗索瓦·皮诺的儿子)时代,Gucci甩去了灰头土脸囧样,摇身一变为金凤凰。

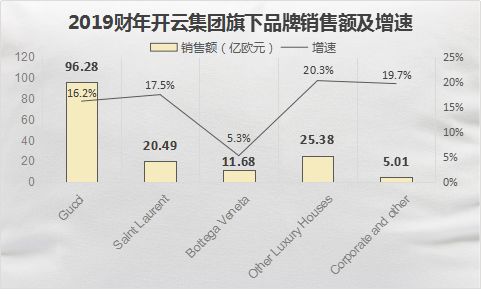

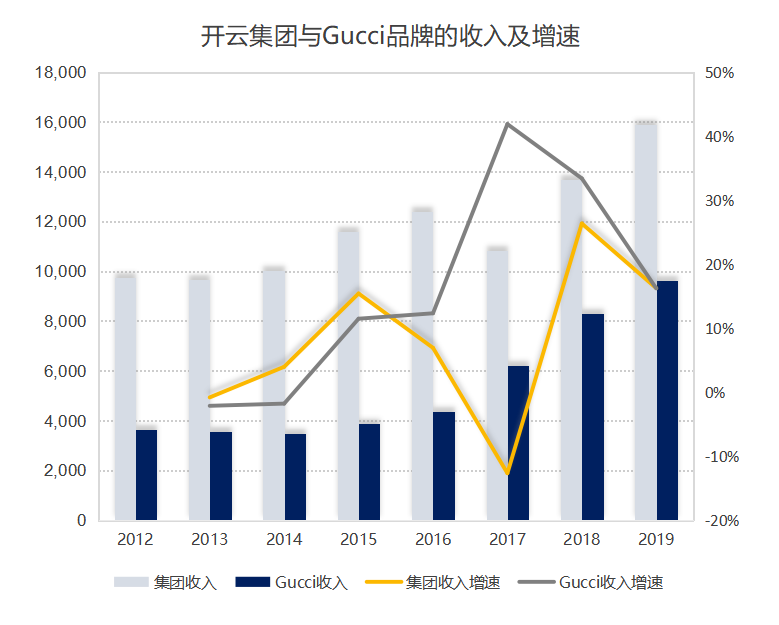

开云最新2019财报中,Gucci独挑大梁,贡献了开云六成收入,营业利润率达41%,为历史最高点。但这份让新皮诺直呼“非常满意”的成绩单,却暗藏危机。

一方面,Gucci增速已大不如前,而开云第二梯队品牌们亦有“后劲不足”之疲态。另一方面,“肺炎”疫情带来的不确定性与日俱增。

危情重重,暗影迭出,望着前头老大哥LVMH,“千年老二”开云又有些彷徨了。

01 顶梁柱Gucci,截胡LVMH的战利品

截至12月31日的2019财年内,开云集团收入同比增长16.2%至158.83亿欧元,首次突破150亿欧元;经营利润增长19.6%至47.78亿欧元,经营利润率首次突破30%。

来源/公司公告制图/商业地产头条

奢侈品部门(Luxury Houses)中,主力品牌Gucci收入上涨16.2%,营业利润同比增长19.8%至39.47亿欧元,营业利润率达41%,为历史最高点。

今日之顶梁柱Gucci,是开云在1999年截胡LVMH拿下的战利品。

Gucci,1921年创立于佛罗伦萨。经历近70年发展后,在90年代因管理不善陷入困境。1992年,其亏损额高达4000多万美元,几近破产。

1989年,Investcorp S.A.(一间以巴林为基地,同时亦有业务分布于伦敦及纽约的银行),购入Aldo Gucci(创始人儿子)及其后人所持有的50%Gucci股份,而Maurizio Gucci(创始人孙子)则继续拥有余下的50%股份并继续管理公司运作。

1993年,Maurizio Gucci决定将余下的50%股份全部售予Investcorp,并正式离开公司。

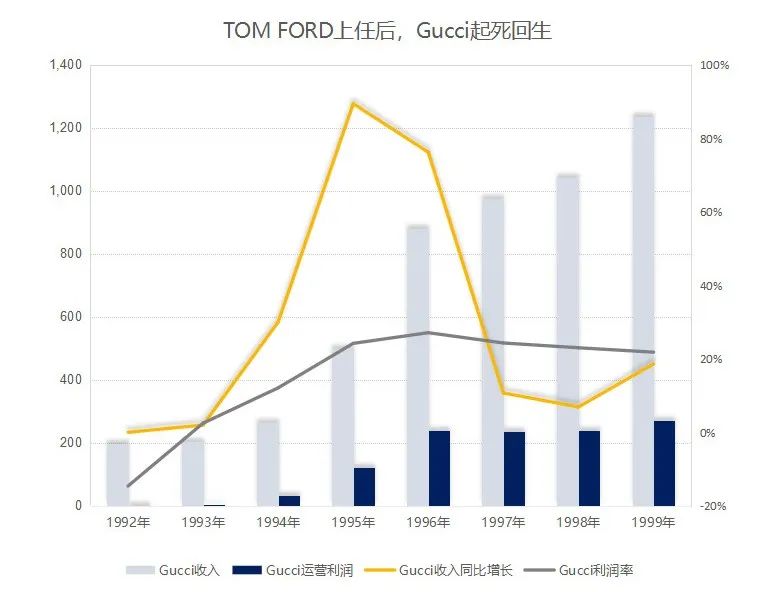

而后Tom Ford临危受命,任创意总监一职,用了五年时间将Gucci的净利润由1993年的-2200万美元提升到1998年的1.95亿美元。

来源/东方证券 制图/商业地产头图

由于这一时期Gucci强劲的收入增长,Investcorp决定将Gucci在荷兰、美国两地上市。其中,1995年10月,将49%的股权在阿姆斯特丹证券交易所上市;1996年再将剩余的51%股权在纽约证券交易所上市。

此时,Gucci被猎头LVMH“盯”上了。

1999年1月,LVMH先以55.84美元/股的买入Gucci集团10万股股票,持股比例超过5%,达到向美国和荷兰证监会备案要求。7天后,其再以每股68.87美元的价格买入Gucci集团63.1万股股票,持股比例达到9.6%。

LVMH捕猎行动,还在继续。又过4天,再以同样的操作,LVMH持股比例达到26.6%

到了1月25日,其持股比例已经升到34.4%。

来源/Gucci微博

短短20天内,LVMH共耗资14亿美元大举买下了Gucci集团34.4%股权。此举惊动了Gucci管理层,随后Gucci集团向授权基金会(即Stichting)发行2015.49万新股。

结果是,LVMH持有的34.4%的股权被稀释成25%,其表决权因由此被完全中和。

在荷兰法律的庇护之下,Gucci启动了保护措施,发行保护性优先股。这时,其看上了PPR集团,二者于1999年3月迅速达成联盟。

Gucci向PPR发行新股,数量几乎是LVMH持股数的2倍,LVMH股权进一步被稀释到20%。PPR被允许持股权增至42%,但不允许在5年内继续收购Gucci集团股份。

来源/Gucci微博

最终,LVMH也将持有的Gucci集团的股份转让给PPR。几经波折,Gucci纳入转入了老皮诺囊中,为此所付总代价为88亿美元。

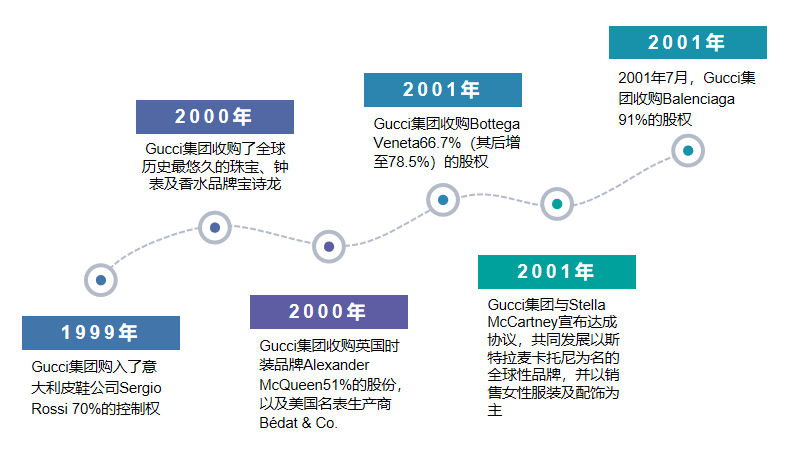

掌舵Gucci后,PPR“复活”启动。第一步,给Gucci输入新鲜血液。1999年收购了圣罗兰时装公司、圣罗兰化妆品公司,后者拥有YSL、梵克雅宝、Oscar de la Renta、芬迪及杰尼王等品牌香水系列的专营权。

第二步,重振YSL品牌。收购前,YSL面临授权许可泛滥、品牌走下坡路的局面,开云利用集团资源,通过加大营销、培育新的核心品类、更换设计师等战略,让YSL收入从2001年的9000万欧元增至2003年的1.5亿欧元。

此后,在PPR协助下,Gucci“买买买”步履不停。

来源/公司公告 制图/商业地产头条

与此同时,2001年,皮诺家族对Gucci集团的持股比例上升至53.2%。Gucci一步步走向集团化,PPR的奢侈品野心继续膨胀。至2011年,其对Gucci集团的的持股比例已达100%。

来源/公司公告制图/商业地产头条

02 两次转型,终成纯粹的奢侈品集团

2003年,弗朗索瓦·皮诺的儿子亨利·皮诺正式接手家族生意。新皮诺上位,第一件事就是剥离与奢侈品业务不相关的产业。

来源/公司公告制图/商业地产头条

一边在不断剥离零售业务,另一边,拿着钱的新皮诺盯上了运动服饰。

理由是:“奢侈品牌必须是一个特别小众的领域,消费族群狭小,所以需要一个受众面更广的业务进行有效补充,所以我们找到体育用品和生活方式这一块。”

2007年,开云集收购德国运动品牌PUMA(彪马)27.1%的控股权;2011年收购Volcom后将其归入了以Puma为首的运动及生活方式部门。

通过收购多个体育休闲类潜力品牌,PPR集团第二条业务线日渐清晰。2013 年,新皮诺宣布PPR完成第一阶段战略转型,公司更名为开云。

来源/公司公告 制图/商业地产头条

至此,集团确立了以Gucci为中心的奢侈品业务、以彪马(Puma)为中心的生活类消费品业务。2013年两大业务板块其收入占集团收入的比重分别为66%、34%。

上述时期,开云不断瘦身,营收规模从2008年的200多亿欧元下降到2013年集团97.5亿欧元。随后2年随着内部业务调整,主品牌销售复苏,业绩有所提振。

其中,开云的奢侈品部门贡献的收入及利润逐年递增,至2011年已贡献了公司74%的利润。

“奢侈品+体育休闲”双线并行策略,一直持续到2018年。彼时,开云开始不断出售中小品牌,剥离非奢侈品业务,以彻底转型为奢侈品公司。

来源/Puma微博

2018年1月,开云宣布计划将其持有的Puma86%股份中的70%股份分配给公司股东,仅保留Puma15.85%的股权。同年4月,其旗下加州户外运动品牌Volcom也被归为待售资产。此外,开云还宣布:

将所持英国设计师品牌 Stella McCartney(斯特拉·麦卡特尼) 50%出售给设计师本人;

终止与德国设计师品牌 Tomas Maier(托马斯·迈尔)的合作;

计划把持有的英国设计师品牌 Christopher Kane(克里斯托弗·凯恩)的51%股权回售给设计师本人等。

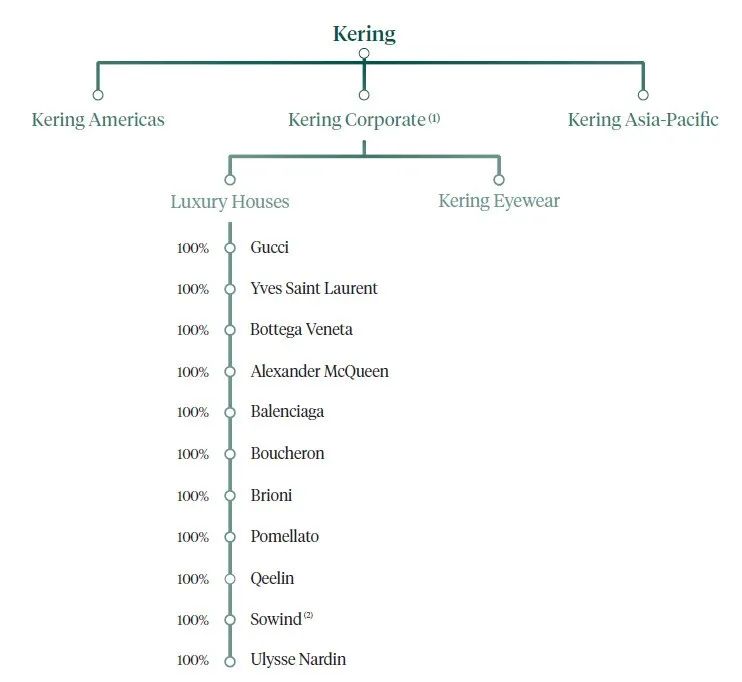

2019年年报中,开云昔日赫然在目的“sport&Life style”业务已不复存在,仅存“奢侈时装皮具业务”和“开云眼镜”(KeringEyewear)这两大面孔。

来源/公司公告

备注:开云眼镜(KeringEyewear)是集团于2015年成立的业务线。当年,开云眼镜与卡地亚(Maison Cartier)签署协议,将共同开发、生产和分销卡地亚的系列产品,历峰集团(Richemont)将收购开云眼镜(KeringEyewear)的少数股权。

至此,开云终于活成了一个纯粹的奢侈品集团,而站在它前面的还是LVMH。不过,这一次,它要复刻1999年的那场逆袭,不是件容易的事儿。

03 追赶LVMH,有道无法逾越的鸿沟

严重的Gucci“依赖症”,是开云之于LVMH最大弱势点之一。

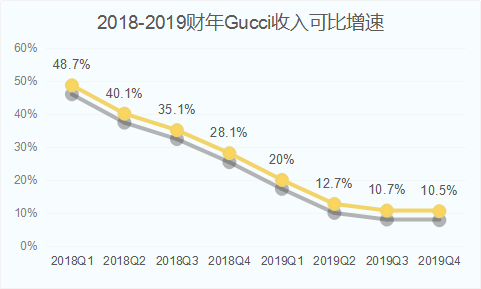

过去一年,得益于亚太地区和西欧市场,Gucci收入同比增长16.2%至96.28亿欧元,虽较2016年翻了一倍,但增幅远不及上年同期的33.4%。

且可比增速一路放缓,自2018财年第四季度下滑至低于30%之后,再次连降四季,2019第四季度仅为10.5%,离个位数增长一步之遥。

来源/公司公告制图/商业地产头条

自2015年在创意总监Alessandro Michele的手中“起死回生”,Gucci一路成为开云集团业绩增长引擎,单品牌收入占比高达61%。可如今,其正面临新鲜感消退的增长常态化,甚至走向衰弱的挑战。

来自加拿大皇家银行(RBC)的一份关于中国奢侈品消费者偏好调查报告显示,继美国市场之后,Gucci也逐渐在中国失去品牌热度,在手袋和成衣购买意向上仅排名第六,三年来首次跌出前五名。

来源/公司公告制图/商业地产头条

Gucci增长乏力,直接导致开云收入增长放缓。而出现这一局面,与开云较为“纯粹”的收购战略亦密切相关。

· 业务结构:开云并购领域较单一,偶有涉及珠宝腕表外,一直扎在软奢上,尤其是时装服饰。

相较之下,LVMH擅长于危机时期低成本收购高端奢侈品,且不同阶段领域各有侧重。补强传统业务时装皮具部门外,其还通过并购实现从“软奢”到“硬奢”品类扩展。

· 标的规模:开云极少选择国际知名品牌,通常收购当前知名度较小,可特征鲜明、风格独特,未来发展潜力、盈利空间大的品牌。虽然降低并购难度,压缩并购成本。但培育这些品牌需要时间,且充满一定不确定性。

而财大气粗的LVMH瞄准的“猎物”多为知名大牌,虽然前期收购成本高,但多数能迅速带来明显营收增量。

来源/Kering开云微信号

· 标的品类:开云看中的小众品牌,决不会与集团现有品牌出现交叉,但短时间内无法带来较大业绩贡献。

多重因素叠加,让开云终是无法形成与LVMH“软奢+硬奢”相匹敌的实力。

一方面,得益于多年来大而全的并购战略,LVMH已形成项目端、品牌端、金融端均强势的全产业链运作模式;而开云却还只是个“纯粹”的奢侈品玩家。

收入规模看,靠着“软奢+硬奢”双线作战,2019年LVMH 收入达到285.88亿美元;而缺乏硬奢且营收易受主力品牌Gucci影响的开云,去年收入仅为158.84亿美元,约为LVMH的56%。

同时,开云的毛利率也不及位列老三的奢侈巨头——历峰集团(Richemont)。

来源/公司公告制图/商业地产头条

而说到成长性,得益于外延并购,LVMH珠宝钟表部门、精品零售和其他业务部门10年复合增速达15.54%和11.13%;时装皮具部门由于基数较大所致,复合增速略低(8.61%)。而开云的营收增速在高峰时期也远不如LVMH,且较为波动。

这种波动决定了,开云这位纯粹的奢侈品“新贵”,无法从根基上撼动LVMH的第一宝座。但追赶LVMH的脚步,皮诺家族并不会就此止步。