永辉超市(需求面积:5000-10000平方米)上市十年成绩单放榜了,力挫另十家A股上市的商超大佬们。

财报显示,2019年永辉超市营收848.77亿元,同比增长20.36%;归属于上市公司股东的净利润为15.64亿元,同比增长5.63%;综合毛利率达21.56%。

自2010年上市至2019年,永辉超市营收年复合增长率达23.92%,归属于上市公司股东的净利润年复合增长率达19.89%。

突袭的疫情,压缩了大大小小零售玩家们的生存空间。服装百货店关了,菜市场关了,超市成了疫情下的“一枝独秀”。店不关,客流爆棚,还有来自政府的补贴红利等。

永辉也不例外,业绩、股价都“蹭蹭蹭”涨了。今年元旦起,股价区间涨幅达48.54%,称霸A股商超资本圈。一季度营收开局甚好,同比增31.57%至292.57亿元,净利润亦涨了近4成。

资料来源/雪球 制图/商业地产头条

以“生鲜”为支点,靠着20年生鲜供应链布局,永辉在全国拥有超900家大店,到家业务已覆盖24个省份、127城市、995家门店(含到家仓),在商超赛道中一骑绝尘。

疫情前,“到家”业务曾困扰永辉多时。如今,现实倒逼下,它绝地反击了。结果不甚明了,线上线下打通后的零售业务爆发式增长。

可这种爆发,随着疫情日渐平息,步步趋稳。对永辉或其他商超玩家而言,现在需要思考的是,常态之下,自己要靠着什么招式混战到底?

01

永辉的战略壁垒,生鲜为王

上市十年,“生鲜为王”依旧是永辉超市的业绩关键词。

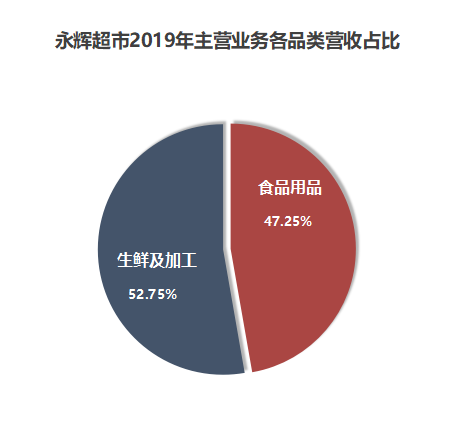

在2019年近850亿元营收中,同比增幅达17.24%的“生鲜及加工”收入为371.22亿元,占主营业务收入的52.75%。

数据来源/公司公告 制图/商业地产头条

品类与业态,零售业两大关键点。成功者都有属于自己的战略品类,即在同行中卖得最好的东西。

生鲜即为永辉超市的的战略品类,且在目前A股超市公司中其生鲜收入占比也是最高的。背后有历史机遇,也有长时间构筑的供应链壁垒。

中国超市行业源于1983年,早期以国企为主。1998年,第一家以“永辉”命名的超市开在福州市火车站。

彼时,福州零售市场快速发展,福建首家大卖场—新华都购物广场来了,外资零售商好又多、麦德龙、沃尔玛相继入闽。到1999年,福州超市大卖场已突破10家。

外资商超借由品牌、一站式体验等优势,强势生长;民营商超资本、人才和经验匮乏,发展缓慢。在此背景下,永辉抓住了“农改超”政策节点,以生鲜为突破口,错位经营:

· 品类:盯准易损、少有人涉猎的生鲜,此时传统商店主营的服装、百货、家电等

·客群:与沃尔玛类似,主打低价日常消费,聚焦家庭主妇、上班族

·选址:低租金开在城乡结合部、居民区或支路边,以避开大企业扎堆的主流街区不同

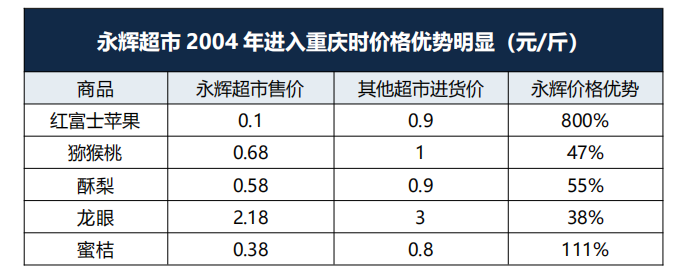

2004 年,永辉首次走出福建,首选人口密度高、消费市场大的重庆。低采购成本带来的商品价差,让永辉在山城迅速走红。

数据来源/兴业证券 制图/商业地产头条

永辉的生鲜供应链优势,已藏在了这些细微数字中。“生鲜具有采购效率较低、仓储物流成本高、配送时效差、损耗率高、客单价低、SKU众多等特征,因此强大的供应链成为超市生鲜经营的关键。”

逆道而行,永辉才得以建立起生鲜战略品类的护城河:

源头直采:建立农业种植合作基地,包销到户,以确定成本锁定生鲜产品供应。全国统采和区域直采比例达到70%,减少“产地—门店—消费者”中间环节,降低物流、仓储和损耗成本,生鲜新鲜度、价格优势两全其美;

物流体系规模化:截至2019年底,永辉超市的物流中心配送范围已覆盖全国28个省市,总运作面积60万平方米,2019年配送作业额522.4亿元;通过租仓、升级模式重点建设生鲜冷链仓;

成本“节流”:合伙人制度下,门店和公司协定根据增量利润或毛利分红,员工会避免不必要损耗,节省成本,并注意相应的保鲜程序。

依托生鲜的非标品供应链优势,永辉还扛住了自2012年兴起的电商大潮的凶猛冲击,逆势崛起。这场行业洗牌,弱化了外资超市的标品供应链优势,加速了人力成本高企国有超市企业盈利能力恶化。

图片来源/永辉Bravo鲜食主义

相反,凭借生鲜品类差异化打法、经营效率优势,永辉超市市场份额不断提升。数据显示,2012-2016年永辉超市收入增长了99%,利润增长了147%。

在2019年,永辉超市继续供应链变革迭代,追求长、短半径商品供应链相结合。加强与产地源头、海外产地及头部战略供应商合作,还推动供应链下沉至省区,平台采购长半径商品做大做强,区域采购短半径地域商品做活做优。

签下了澳洲最大的国民超市Woolworths,当属供应链扩容中精彩一笔。而成员日渐膨胀的“永辉优选”自有品牌组合,则成了其做大供应链的牌面B。2019年,除田趣、馋大狮、优颂外,永超超市还正式推出永辉农场蔬果、鱼肉自有商品。

图片来源/永辉超市微信公众号

数据显示,2019年,永辉超市自有品牌总销售额达19.5亿元,其中食百销售额达12.7亿元,生鲜销售额达6.8亿元。

而在疫情当下,“王者品类”生鲜,继续成为了永辉超市业绩、股价的扛把子选手。

02

规模驱动增长,超市是铁打主业

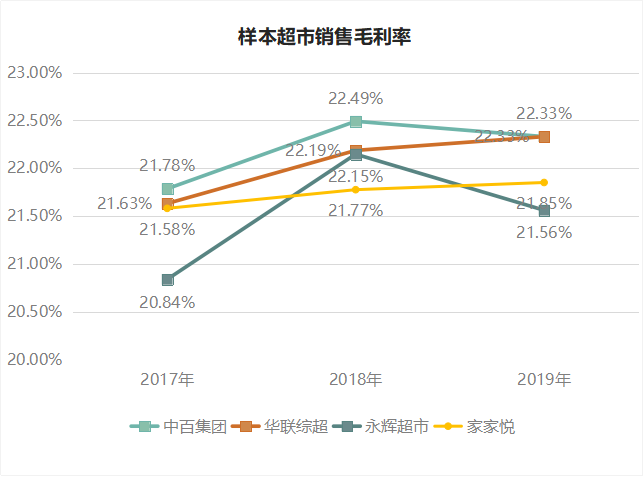

有了王牌品类生鲜坐镇,永辉近十年销售毛利率均维持在20%左右,与同行们旗鼓相当。

数据来源/雪球 制图/商业地产头条

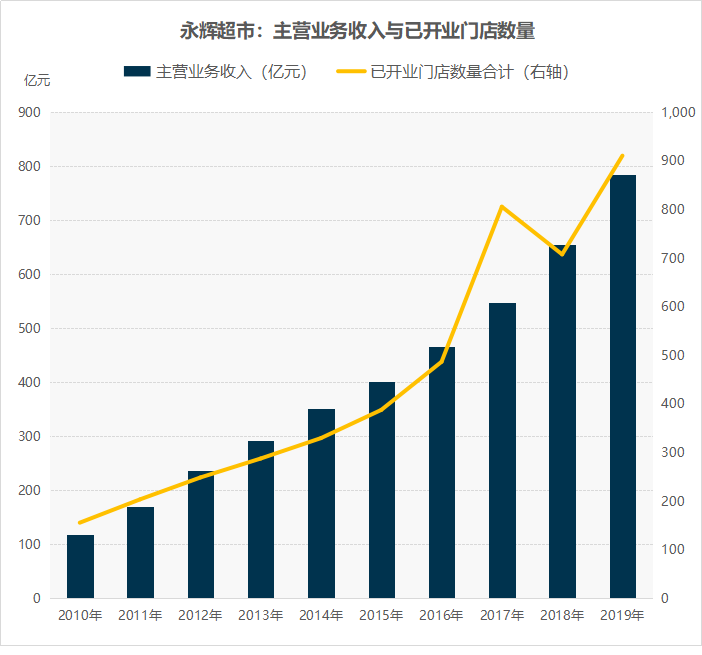

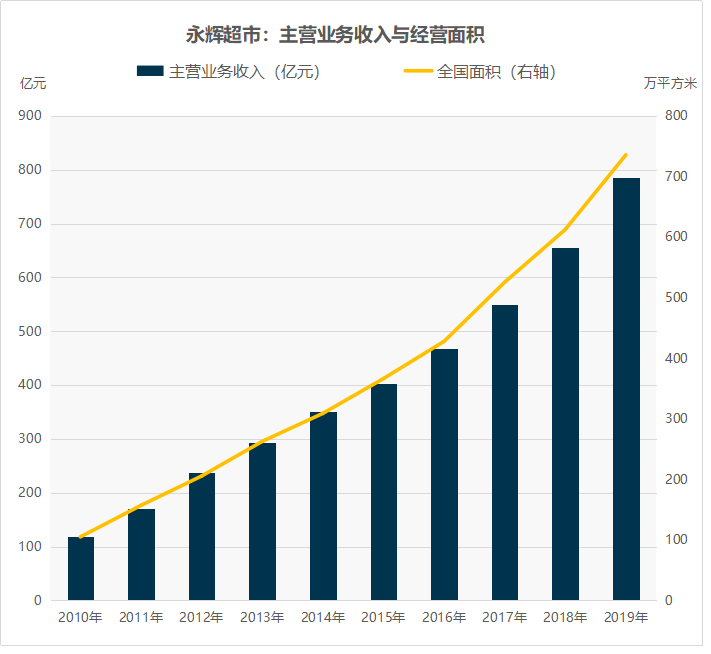

毛利率动态“守恒”之下,永辉的业绩增长,核心驱动在超市规模递增。2010-2019年,其已开业超市门店数从156家增至911家,对应的经营面积扩大700%,主营业务收入增长660%。

数据来源/公司公告 制图/商业地产头条

其中,仅2019年,永辉超市新开超市门店205家,储备超市门店244家。除了在重庆、福建、四川三个Bravo门店数超过100家的区域领跑外,河北、贵州两个省区签约门店已超过50家。

新省区拓展方面,2019年湖北签约11家、云南签约8家,同时新增甘肃、山东、青海、内蒙古4个省完成项目签约。

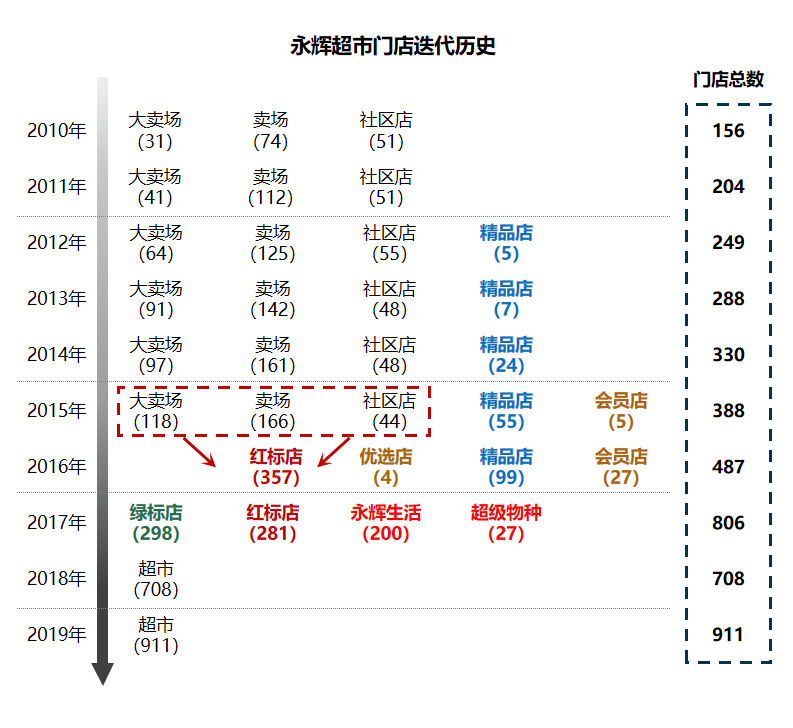

上市这十年,永辉超市在“跑马圈地”不同阶段,会同步创新超市门店形态,以适应不同战略重点。因为业态要分类管理,店面不同、商品结构不同、深度与广度也不同。

永辉超市门店分布 图片来源/永辉官方

据商业地产头条了解,历史上,永辉超市共计有12种门店业态。东方证券数据显示,由大卖场转型而出的红标店、绿标店,是永辉商超帝国的两大台柱;而精品店、优选店、会员店、永辉生活、超级物种等出现时间长短不一。

资料来源/公司公告、东方证券 制图/商业地产头条

时至2019年,永辉超市门店创新继续,永辉mini店和大店业态互补。永辉mini店是社区生鲜店,辐射范围小,容易复制。作为大店的补充,可填空式区域布局,提升空间覆盖率。

“同时,mini店与大店采用同一套供应链系统,能够在供应链和经营上形成协同和联动,帮助提升货品的周转效率,力图走出一条小业态、大供应链之路。”

以“mini店和大店”铺筑线下“地网”外,永辉超市也在速速补齐“到家”短板,搭建“天网”(线上)。

建设线上线下全渠道营运营销平台,全力支持到家、到店业务;

通过云化、智能等技术手段打造门店数字化建设,提升门店管理效率及用户购物体验。

2019年全年,永辉超市到家业务销售额达35.1亿元,同比增长108%。截至2019年年底,永辉生活APP和小程序已覆盖24个省,为永辉用户提供5158万次在线服务,2019年年底月活达506万;京东到家连接永辉超市门店485家,新增155家。

永辉到家业务 图片来源/永辉超市微信公众号

2020年一季度,疫情倒逼下,永辉超市线上线下加速,到家业务需求激增,实现销售额20.9亿元,同比去年增长239%。其中3月份永辉生活app占到家业务比重已提升至56.86%。

同时,其还选定重庆、成都、福州全面推进全渠道数字化转型,以“永辉生活”为抓手、营销为驱动,打通供应链资源、聚焦履约基础能力打造,到家业务的订单量、用户数、履约能力等维度上得到大幅提升。

据悉,2020一季度永辉生活app以上三城日均订单量均2倍增长,新用户注册数提高5-10倍,月活用户数2-3倍的增长。

拣货、配送有条不紊 图片来源/重庆永辉超市

“接下来,永辉超市还将借鉴标杆城市经验,聚焦及时达业务,将二线城市探索发展成为标杆城市,并继续发力潜力城市。”永辉超市方面表示。

03

下一个十年,永辉要做什么?

上市十年,永辉超市已行至转型求变的拐点处。王牌生鲜、超市主业,叠加着不可复制之供应链优势,让其在疫情之下“逆风”而上。

可疫情日趋渐稳,永辉超市该思考的是:疫情之后,经济常态之下要做什么?此问题,关乎着其第二个上市十年、第三个发展十年的未来预想图。

对此,永辉超市首席执行官(CEO)李国此前接受采访时透露了几大要点:主业定位文化不变,数字化转型加快,线上线下融合造“手机里的永辉”,Bravo业态全国覆盖扩张。

湖南长沙市德思勤四季汇店 图片来源/永辉超市官网

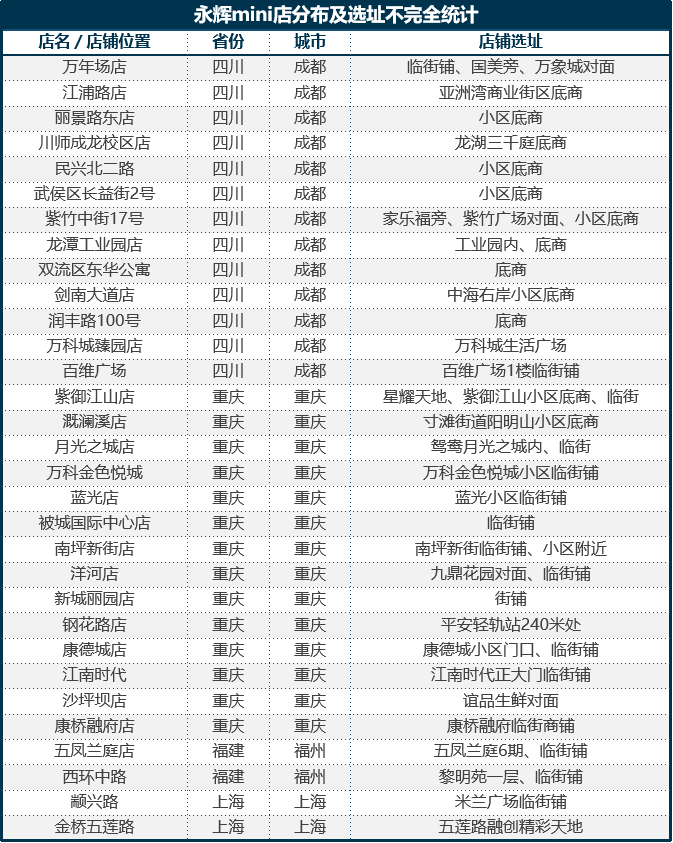

当然,作为关键“配角”的mini店,亦为永辉超市重要发力点。2019年,mini新开门店573家,闭店44家,其中重庆、四川、福建mini店数分别突破100家。

可“门店拓展不是一个简单的工作,需要选择合适的物业资源,调查项目周边人口密集度、消费半径内竞争对手情况,匹配项目周边的消费力和客群特征,并评估其未来发展潜力等。”

要从配角升级为不可或缺的主角,接下来mini店还需继续强化以下二点:

·门店盈利能力,尚待提升

永辉mini店定位为“家门口的永辉、新鲜的永辉”,面积计划在300-1000平方米,商品以散装蔬菜、水果、水产、肉类等生鲜品类为主,同时搭配包装食品、日用品等品类,生鲜商品比例占50%以上。

2019中报显示,永辉mini店半年营收达5.5亿元,有部分门店已经实现了盈利。然而,根据中金公司预测,永辉mini店2019年全年亏损幅度在2亿元左右。

与永辉超市大店相比,mini店的目标顾客群、价格策略、陈列标准、物流促销方式均大有不同。但由于经营面积缩小,最早一批mini店中引流、攻占消费心智、抬利差异化品类不多,核心壁垒、盈利能力有待加强。

图片来源/赢商网

于小店而言,高坪效、适当的毛利率、成本管控能力是能够规模化复制的先决条件。

这种模式非中国独有,安信证券对日本小型生鲜超市永旺Mybasket做过研究,若目标销售利润设定为5%,通过降低各项成本,日均销售额在达70万日元左右即可盈利:

选址上,多聚焦在低成本地区,大多在车站附近、商店街、住宅区、公寓一楼等,租金成本较低;

操作上,简化作业内容,减轻店员在商品管理和补货等上的负担;

人员上,配置精简,一般只有两名正式员工,其余人员全部是兼职工或小时工;

物流上,密集展店分摊物流成本等,提升高毛利率产品占比型。

·标准化快速展店,打通全渠道

小店要高速增长,要成片拓展,形成地域和规模优势。

据媒体公开报道,去年12月份,永辉的mini复盘上,有提到:一些省区在选址模型尚未做好前盲目乱开店,一些省区由于永辉大超本身不多无法支撑mini店增长,导致多个省区出现了一批效益相对较差mini门店。

往后要解决mini拓店之难,永辉超市要确定选址时,除了需要考量具体落地之处的区域条件、目标客群匹配度之外,还要通盘认知到其与大店中间的协同效应。

资料来源/大众点评 制图/商业地产头条

东方证券认为,永辉现有的线下网点、成熟的供应链体系是实现全渠道基础优势。这也就意味着,一个高效的线下门店网,是永辉维持效率的关键所在。

单店模型优化、品类结构强调整、精控毛利率与费用、数据能力沉淀、选址标准化,永辉超市新“十年计划”中的每一笔都极具想象力。时下中国一日千里,再过十年,今日永辉之剧情点,相必仍然有的可写。