根据国家统计局数据,2019年,服装行业规模以上企业累计实现营业收入16010.33亿元,同比下降3.45%;利润总额872.83亿元,同比下降9.75%;毛利率15.04%,比2018年同期提升0.21个百分点。

2019年以来,服装行业受终端消费疲软的影响,呈现明显放缓的趋势。赢商网监测了国内47家上市服饰鞋履企业2019年财报数据,这份“成绩单”较2018年稍显逊色:

● 过半企业净利负增长,7家企业亏损:27家企业净利低于2018年,其中4家净利暴跌,同比跌幅超过400%;7家企业亏损巨大。

● 三成企业营收、净利双增长:15家企业实现营收、净利双增长,仅占到三成。28家企业营收呈上升趋势;19家企业净利呈上升趋势。

● 7家营收破百亿元:其中安踏体育、海澜之家分别实现营收339.3亿、219.7亿。

● 5家净利涨幅超100%:星期六1581.96%、报喜鸟305.28%、步森股份123.07%、李宁109.60%、探路者162.16%。

01

安踏

收益首破300亿大关,全球化布局提速

2019年,安踏创造了历史上的最佳成绩,收益、经营溢利、股东应占溢利三项指标均创新高,连续六年每年均保持双位数的增长:

● 收益同比增加40.8%至339.3元;

● 经营溢利增加52.5%至86.9亿元;

● 股东应占溢利增加30.3%至53.4亿元。

毛利同比增加47.1%至186.59亿元,毛利率上升2.4个百分点至55%,整体毛利率上升主要由于FILA分部贡献增加,而其毛利率相对地较高。

品牌方面,目前安踏旗下拥有安踏、FILA、DESCENTE、KOLON SPORT、KINGKOW及SPRANDI多个品牌,截止2019年12月31日,各品牌门店数量如下:

安踏表示,至2020年底,安踏及安踏儿童门店总数将达10200家至10300家,FILA、FILA KIDS及FILA FUSION门店总数将达2000家至2100家,DESCENTE门店数目有望达到160至170家,KOLONSPORT预计会有160至170家店铺。

集团组织架构全面升级

2019年,安踏开启了“协同价值年”,确立了“协同孵化,价值零售,国际化”的战略主题,成立三大运动品牌群(专业运动、时尚运动和户外运动)和三大共享平台,使集团组织架构全面升级。

加快全球化发展速度

2019年3月,安踏完成对AMER SPORTS的收购,实现“双A”联手。AMER SPORTS新董事会提出,要将Arc'teryx、Salomon和Wilson 分别打造成为“10亿欧元”的品牌;中国市场和直营模式计划实现收益10亿欧元。

12月,安踏全球零售总部——上海安踏中心正式开工奠基,其全球化战略迈出重要一步。项目占地3.5万㎡,将打造成为安踏的全球管理基地及国际化平台。

门店升级 加速渠道转型

2019年,安踏体育继续进行门店升级,安踏9代形象店5月起落户重庆、上海,安踏儿童以“WILD PARK”为主题打造了4.0门店,斐乐FILA品牌5G新形象上市,安踏品牌各级中心城市的购物中心门店占比提升至40%以上......门店形象和购物体验的改善有效拉动了同店增长。

疫情影响上半年业绩

疫情爆发后,安踏迅速将业务重心转向在线,1月底开启 “全员零售”的创新变革项目。

安踏表示,疫情将对2020年上半年的财务表现造成一定影响,预期最快要到2020年下半年才恢复正常水平。

02

海澜之家

营收219.7亿,净利首次下跌

2019年,海澜之家实现营业收入219.7亿元,同比增长15.09%。归属于上市公司股东的净利润32.11亿元,同比下降7.07%。近五年来,海澜之家营收保持增长,但净利则在2019年首次同比减少,“增收不增利”的问题更突出。

目前海澜之家旗下共有海澜之家、圣凯诺、海澜优选生活馆、黑鲸、OVV、男生女生、英氏7个子品牌。其中:

● 营收主要依赖主品牌:海澜之家营收174.21亿,同比上涨13.59%;

● 其他品牌共营收11.03亿,同比上涨503.42%,小品牌增幅较大。

一年狂销1.7亿件服饰,库存仍居高不下

年报数据显示,海澜之家2019年服饰销量超1.7亿件。根据欧睿国际发布的中国男装市场报告,2019年海澜之家品牌以4.7%的市场占有率位列榜首,连续6年市场占有率第一。

另外,巨大的库存一直是海澜之家的难题。2019年虽稍有缓,较上年末减少4.3亿元,下降4.53%,但期末存货仍达90.44亿元,存货周转天数为250天,较去年减少36天。

女装因业绩不理想被剥离

2019年9月,海澜之家宣布3.8亿出售女装品牌爱居兔,交易完成后,爱居兔由海澜之家的全资子公司变更为参股公司,公司间接持有其 19%的股权。

据海澜之家2019年年报,2019年1月至8月,爱居兔营收6.98亿元,同比下降36.4%。大幅下降的业绩也是海澜之家急于“剥离”女装品牌的原因。

推进海外布局,首进日本市场

2019年,海澜之家根据各地的消费趋势,重点拓展以购物中心为代表的新兴消费市场,并与重点连锁购物中心进行战略合作;稳步推进海外市场的渠道布局,继续深耕东南亚,成功开拓日本市场。

截止2019年末,海澜之家线下的门店遍布全国 31 个省(自治区、直辖市),覆盖 80%以上的县、市,并进一步拓展到东南亚海外市场,旗下所有品牌的门店总数达到 7254 家。其中海澜之家系列品牌新开门店 655 家,门店总数 5598 家,其中海外门店 56 家。

03

雅戈尔

营利双增长,强化年轻、时尚路线

2019年,雅戈尔三大产业合计实现营业收入124.2亿元,较上年同期增长28.91%;实现归属于上市公司股东的净利润39.7亿元,较上年同期增长8.04%;

其中,纺织服装板块完成营业收入63.4亿元,实现归属于上市公司股东的净利润10.3亿元,分别较上年同期增长 12.37%、23.74%。

“线上线下融合”的新零售战略

雅戈尔已建立起涵盖自营专卖店、商场、购物中心、特许、团购、电商、微商城分销等全渠道销售网络,并以全国逾两千家实体门店为基础,不断进行线上线下的深度融合:

● 推出首批轻店,精准引流门店 3 公里范围内的目标人群,迈出了“线上引流、线下体验”的第一步;

● 参与腾讯倍增计划,搭建“微商城”和导购分销平台,探索直播模式,试水针对社群私域流量的精准营销;

● 加入“A100 战略合作伙伴计划”,持续推进与阿里的数字化商业合作,2019期末数据中台、福州智慧门店和阿里云搬站进入全面实施状态。

2019年年末,雅戈尔各类网点数量达到2438个,同时,线上线下全域产品逐步实现统筹管理,线下门店的服务功能得到进一步拓展,线上销售订单由线下门店就近发货的比例已达到41%。

图片来源:雅戈尔体验馆

通过IP合作吸引年轻一代

2019年,雅戈尔一改以往商务男装正气严肃的品牌定位,给品牌增加了年轻化的元素,如首次与迪士尼合作推出“狮子王联名限量首发”,还有“感受身心自由,与胡歌一起选择雅戈尔”、“ More范老爸有模有 YOUNG”等事件营销、明星代言、时尚 KOL、会员专享等活动,创造机会引导年轻消费者重新认识雅戈尔。

未来坚持服装核心主业,逐步退出非战略性投资

未来,雅戈尔将坚持品牌服装核心主业的战略定位,探索地产板块的持续发展模式,逐步退出非战略性的投资业务。在服装板块,企业愿景是打造国际化时尚集团。

● 两个融合:即线上推广、线下体验,线上销售、线下服务。

● 三位一体:即智能制造、智慧营销和生态科技相辅相成。

● 四个一千:即培育 1000 万名年消费额在 1000 元以上的活跃会员、建设 1000 家年销售额在 1000 万元以上的营销平台。

图片来源:雅戈尔体验馆

04

森马服饰

年营收近200亿,童装“挑大梁”

2019年全年,公司实现营业总收入约193.37亿元,较上年同期增长23.01%;实现归属于上市公司股东的净利润15.49亿元,同比减少8.52%。

童装销售表现突出,是休闲装的近2倍

报告期内,儿童服饰的营业收入为126.64亿元,占营业收入比重65.49%,同比增长43.50%。休闲服饰实现营业收入65.44亿元,占营业收入的33.84%,同比下降3.64%。

儿童业务板块,除了主品牌巴拉巴拉之外,森马服饰2019年还全资收购了欧洲领先的中高端童装集团——KIDILIZ集团,并成功将旗下CATIMINI和Absorba两大品牌引入中国市场,相继在重点城市和天猫平台开设旗舰店铺。

图片来源:森马资讯微信公众号

05

李宁

全年净利大涨110%

2019年,李宁集团收入同比上升32%至138.70亿元,净利润猛涨110%至14.99亿元,经营溢利大涨98.6%至15.43亿元,毛利上升34.7%至68.05亿元,毛利率较2018年提升1个百分点至49.1%。

期内,李宁聚焦购物中心和奥特莱斯渠道的突破,在购物中心渠道重点开设全品类标杆店和中国李宁时尚店。截至2019年12月31日,李宁销售点数量(不包括李宁YOUNG)共计6449个,净增加105个;李宁YOUNG销售点数量共计1101个,净增加308个。

2019年,李宁通过“中国李宁”、时装周,与设计师合作及跨界联名等方式吸引消费者目光,有效扩大消费者群体,进一步提升产品力和品牌力。其中“中国李宁”为集团收割了不少的线上流量,2019年#中国李宁#的微博话题讨论阅读量超2.6亿。

06

拉夏贝尔

年亏损超21亿,关店4391家

截止2019年12月31日,拉夏贝尔实现营业收入76.66亿元,同比下降24.94%;归属于上市公司股东的净利润为-21.39亿元,同比下降1241%。

图片来源:拉夏贝尔官网

疯狂关店、“甩卖”资产、质押股权...只为自救

为了止损,2019年以来拉夏贝尔全力自救,开启了疯狂关店模式。截止2019年底,公司境内经营网点数量为4878个,较2018年底9269个净减少4391个,境内经营网点数量下降比例为47.37%。

除了关店之外,拉夏贝尔还多次出售旗下资产。

● 5月,拉夏贝尔出售“七格格”54.05%股权;

● 6月,宣布旗下“拉夏企管”拟转让所持有的天津星旷企业管理咨询合伙企业98.04%份额,交易对价为 2.75 亿元;

● 10月,拉夏贝尔打算将2015年收购的男装品牌杰克沃克申请破产清算。

● 12月,一元剥离了家居业务。

此外,拉夏贝尔创始人邢加兴甚至直接质押自己手头的股权换钱。

图片来源:拉夏贝尔官方微信

2020积极布局新零售业态,争取扭亏

拉夏贝尔表示,今年会通过打通线上、线下运营数据及会员体系,构建和完善全渠道营销管理体系。

● 一方面,将继续对线下直营渠道实施战略性收缩,进一步关闭直营低效、亏损门店,从以线下实体为主的业务模式逐步向线上业务模式转移;

● 另一方面,将进一步拓展线上销售渠道,并着力拓展会员营销、微信营销、社交电商、网络直播等新兴零售业态。

此外,拉夏贝尔2020年还会启动品牌重塑战略,要全力打造以La Chapelle主品牌为核心的女装多品牌集群。同时,公司还将优化整合供应链资源,打通全渠道体系下的供应链管理全链条。

07

美邦

再度录得巨亏,全年亏损超8亿元

2018年使尽浑身解数艰难扭亏为盈,2019年美邦服饰再度陷入亏损,全年巨亏8.25亿元,营收同比下降28.84%至54.63亿元。美邦服饰表示,业绩下滑主要是因为新品延迟上市、存量商品变现力度加大、存货跌价计提减值。

拟募资15亿元 筹划新一轮重大转型

2019年2月,美邦发布定增预案,拟募集15亿元投入品牌升级与产品供应链转型项目以及偿还银行贷款。美邦希望通过该项目的实施,完成由单元休闲时尚风格品牌向多元时尚风格品牌转型升级,同时保障多元化品牌供应,以及降低库存积压风险。

不难发现,美邦正筹划新一轮重大转型。然而今年4月底,美邦却宣布终止上述定增方案。

将部署全品牌淘宝直播

疫情影响门店运营,美邦通过运用门店线上导购直播、线上官方旗舰店直播,并采用线上下单、线下门店发货的新零售形式,为消费者打造了“云逛街”的体验感。2至3月美邦线上电商部分综合同比增长37%。

经此一疫,美邦在线上渠道看到了新的机会点。未来,美邦将部署全品牌淘宝直播,其中美邦和ME&CITY将逐渐实现24小时不间断直播,Moomoo和MCK每周每天的常规直播。

08

都市丽人

2019业绩大跳水,巨亏10亿

3月25日,都市丽人发布的2019年业绩公告显示,2019年实现收入40.82亿元,同比下滑近20%;亏损12.98亿元,同比下降443.4%,创2014年上市来新低。

为什么一下子亏损这么多呢?业绩巨亏直接原因是,大规模的计提减值准备。公司解释,这是计提了7.38亿元存货跌价准备,一次性豁免公司主要客户拖欠金额3.27亿元、预提应收账减值准备0.69亿元、以及关闭店成本0.52亿元,合计11.86亿元。这三项巨额减值,都是在为以前的战略失误买单。

扩张方式造成存货囤积

早期,为占领市场,以“跑马圈地”式发展的都市丽人,在2011年-2015年期间,将门店数量由3494家飙升至8609家,一度成为中国市占率最高的内衣企业。

好景不长,迅速占据市场主导地位后,都市丽人在2016年开始急速“陨落“。2016年至2019年,其门店总数分别为7651家、7181家、7305家和5970家。上述5年间,门店总量合计减少2088家。

截至2019年12月31日,都市丽人门店数量为5970家,而2018年数量为7305家,下降1300余家。门店的迅速扩张也是影响都市丽人业务收入的因素。

2019年都市丽人业绩公告表示,过去快速的网络扩张,使其取得市场领导地位,但集团各个加盟商零售补货能力良莠不齐,加上国内贴身衣物市场销售渠道多元化、产品质量及产品组合方面的结构性调整,导致都市丽人的直营店及加盟店存货囤积。

正努力扭转局面

2019年都市丽人更换代言人、聘请前阿迪达斯高管、加强电商及低线城市投入……老牌内衣品牌都市丽人正在谋求全新的品牌形象。

在2019年业绩公告中,都市丽人表示在2019年11月和12月提出一项转型计划:回归专注实用、功能和性价比较高的产品,并通过加大对电商渠道和小程式的投资,以打破线上和线下营销之间的界限实现全渠道营销等方式,逐步恢复集团及其加盟商的稳健增长及盈利能力。

09

达芙妮

亏损10亿,去年关店数量达五年之最

2019年,达芙妮营业额下跌48%至21.26亿港元,经营亏损增加30%至10.2亿港元,股东应占亏损增加8%至10.7亿港元。

其中,达芙妮核心业务品牌营业额按年减少50%至18.83亿港元,占总营业额的82%,其他品牌营业额下滑33%至3.89亿港元,占总营业额的18%。

净关闭2395个销售点

达芙妮表示,集团营业额减少主要是由于店铺数目大幅减少以及核心品牌业务表理未如理想。2019年,达芙妮店铺数目由2018年12月31日的2820个大幅减少2395个至2019年12月31日的425个。其中,核心品牌从2018年的2648家减少至360家,其他品牌从2018年的172家缩减至65家。

这是它自2015年开始着手削减不符合标准或盈利较差的店铺以来,最大规模的一次关店。从2015年至2018年,达芙妮关店的数量分别827家、1030家,1064家以及941家。

全面调整为“轻资产”模式

财报中,达芙妮称2019年是公司“大刀阔斧”改革的一年,将全面调整为“轻资产”模式。为配合精简后的销售网络规模,达芙妮进行大幅度组织架构调整,覆盖前线、区域后勤及总部办公室。为配合业务转型的行动,达芙妮加大力度清理过季存货,存货水平大幅下降84%至16.2亿港元。平均存货周转天数按年显著减少41 天至157天。

此外,达芙妮还加快结构性渠道调整的步伐,以达至“轻资产”业务模式。2019年达芙妮转变以往减少加盟商比例的思路,决定将大部分直营店铺转化为合伙人制度或加盟制,以减轻运营杠杆风险。同时,继续推进新形象店铺在购物中心的布局,以提升品牌形象。

集团将加大对电商业务的投入,并将其视为全新的业务突破口。为发展电商,达芙妮将继续优化供应链、打造更多“网红爆款“、并通过与新电商平台、KOL合作等方式进行线上营销。

10

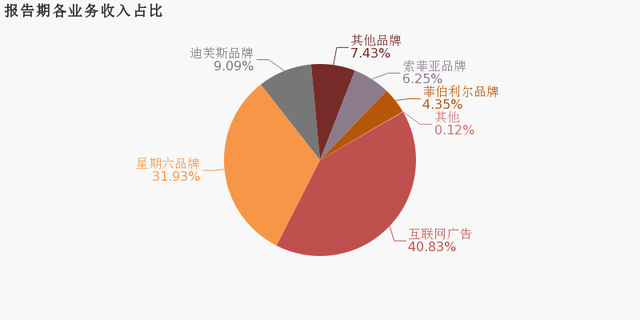

星期六

年净利润暴增15倍,女鞋主业却进一步萎缩

星期六4月23日披露年报,2019年实现营业收入20.92亿元,同比增长36.57%;净利润1.50亿元,同比增长1581.96%。业绩暴增的“功臣”是旗下的互联网业务。女鞋业务起家的星期六在“网红”的路上越走越远,女鞋主业却进一步萎缩。

2019年公司短视频广告及直播带货的业务量增速较快,全年短视频平台的带货GMV实现约2.1亿元。

“互联网广告”营收贡献较大

从业务结构来看,“互联网广告”是企业营业收入的主要来源。分业务来看,2019年公司服装鞋类、互联网广告业务收入为12.35亿元、8.54亿元,同增-9.00%、405.97%。

互联网广告业务方面,2019年3月后遥望网络并表带动收入显著增长,Onlylady、闺蜜网业务持续拓展。

女鞋门店直营转加盟

公司优化运营模式、将直营店逐步转为加盟店,降低直营店铺比例,2019年末共有店铺数量1231家、外延同降10.67%,其中自营店669家、同降36.83%,加盟店562家、同增76.18%,直营店数量显著减少。

星期六在回顾去年的工作中,加大对互联网业务发展筹码的同时,逐步削减对女鞋业务的投入。其中,该公司去年7-9月期间参股设立了三家品牌公司,运营鞋类品牌的零售业务,再通过全资子公司向三家品牌公司销售产品,并向品牌公司收取品牌使用费。星期六表示,通过上述零售业务经营方式的改变,可以逐步降低公司线下店铺的自营比例,把原有百货商场自营店逐步改为加盟店铺,减少库存、优化资产结构、提高资产运营效率。

* 文中图片来源:除特别注明,其他均来源品牌官微或官网