“一季度和二季度我们会全面地储备土地”,华夏幸福董事、联席总裁孟惊在此前的线上业绩发布会 曾提到,2020年上半年,该公司会加紧拿地储粮。

而近期的一纸公告将华夏幸福的拿地决心显露无疑。

5月8日,华夏幸福表示,根据该公司经营战略和土地储备策略,为提高经营决策效率,董事会批准,公司及下属公司于2020年5-6月期间,在成交总额不超过220亿元范围内获取土地使用权或进行土地相关投资。

公告还提到,获取土地的方式包括股权并购或股权合作方式、参加土地管理部门组织的土地招标拍卖挂牌方式及法律法规允许的其他国有土地出让方式。

事实上,今年前四月,华夏幸福已经在公开市场斥资约110亿元购地,如今,该公司再度获批220亿元的拿地预算,意味着上半年,该公司的扩储金额将超过300亿元,接近去年全年的购地总额。

分析人士表示,华夏幸福在补充土储上有迫切需求,一方面,对比销售前二十的房企,华夏幸福的土地储备仍比较少。

“第二方面,过去两年该企业明显减少了土地投资,反映到业绩上,2018年投资拿地不足已经影响到了企业2019年的销售额。”

220亿土储加速

“2018年公司为了防控风险,存在着投资不足的情况”,华夏幸福副总裁、财务总监吴中兵曾表示,自中国平安先后两次入股以来,公司已经逐步地回归了正常的经营发展节奏。

据观点地产新媒体获悉,2018年,因环京调控等政策影响,华夏幸福遭遇资金链危机,为了防控风险,同年,该公司大幅降低了经营性支出。

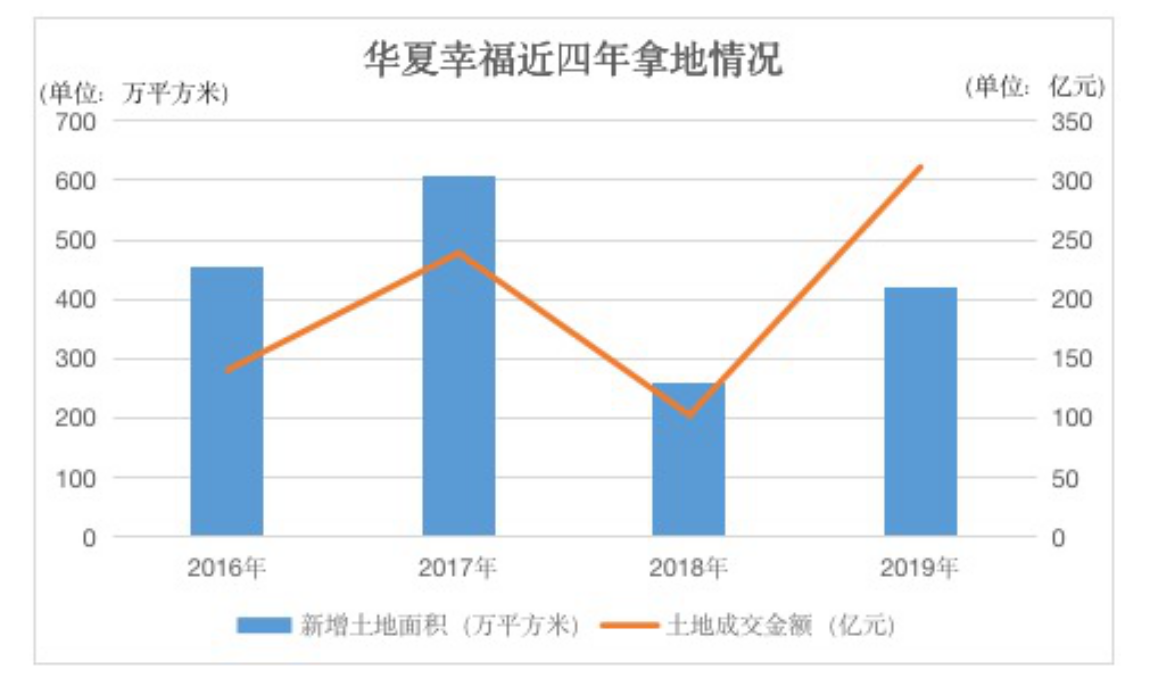

数据显示,2018年,华夏幸福的投资性支出同比下降20%,其中,拍地支出下降25%,土地整理支出下降40%。这一年,华夏幸福在购地金额、新增土储面积两方面均录得近四年以来的最低值。

数据来源:企业公告、观点指数整理

根据华夏幸福的公告,2016年全年,该公司新增土储453.09万平方米,购地金额140.41亿元,随后2017年,华夏幸福以238.91亿元的成交总额新增土地储备607.1亿元。这是华夏幸福大手笔纳储的一年,自此以后,这家似乎按下了拿地的“暂停键”。

随后的一年,华夏幸福鲜少在土地拍卖的公开市场露面,全年新增土地储备亦仅为257.92万平方米,同比下降57.52%,购地总金额仅为102.47亿元。

“随着平安的加盟,华夏幸福度过了资金危机,土地投资预算自然也充裕起来,所以可以看到从2019年一季度开始,华夏幸福就加紧了拿地的步伐”,分析人士表示。

2019年开年,华夏幸福就不断在公开市场拿地纳储,仅一季度,该公司就在全国范围内合计获取31宗地块,土地面积合计超过97万平方米,成交金额38.75亿元。

彼时,华夏幸福董事会秘书林成红就曾调侃道“去年四季度,人到位、钱到位;今年一季度,算是地到、投资到”。

如果将2018年看作是华夏幸福拿地缓步的一年,那么,2019年是重启拿地的一年,2020年则是加速扩储的一年。

数据显示,今年前四月,华夏幸福在成都、武汉、南京、北京等地扩储,总计获得土地储备95.18万平方米,拿地金额109.54亿元,占2019年311.05亿元购地金额的35.22%,占2018年的106.90%。

除此之外,在接下来的两个月,华夏幸福更是提出了220亿元的土地预算,这也就意味着,一旦华夏幸福以上述最高额度取地,该公司上半年的纳储金额将超过去年全年。

对此,华夏幸福相关人士表示,本次授权拿地是业务正常发展的需要,一方面公司经营持续提升,回款增长高,不断获取优质资源是业务持续发展需要;另一方面今年也是商业地产及相关业务持续铺开布局的重要年份。

至于2020年整体的拿地计划,该人士则表示并没有数量上的具体目标,将会依据行业形势和土地市场情况来综合判断。

业绩“追逐战”

“在高周转模式下,虽然公司在2019年取地量增加了不少,但仍然需要增加土地储备”,业绩会上,林成红坦言。

事实上,土地储备是房企在规模追逐过程中不可或缺的“弹药”,土地储备的多少往往直接影响签约销售的多少,以华夏幸福为例,该公司过去两年暂缓拿地对其2019的销售收入造成了较大的影响。

2019年全年,华夏幸福实现房地产销售金额1029.35亿元,销售面积1184.19万平方米,分别同比下降11.21%、21.23%,该公司在经营简报中也表示,房地产开发签约销售额下降主要系2018年公司投资取地不足导致阶段性货值不足,2019年房地产销售规模因此受到一定影响。

早在去年中期,穆迪就曾发布报告提出对华夏幸福的担忧,“截至2019年6月底,公司拥有1060万平方米的土地储备,不足以支付一年的合同销售”。

截至去年年末,华夏幸福的总土地储备为1058万平方米,其中孔雀城886万平方米,与中期相比并没有太大出入,也就是说,该公司的土储依旧无法负担全年销售。

华西证券也表示,2020年一季度,华夏幸福的签约金额同比下降48.4%至157.7亿元,一方面是受疫情冲击,另一方面2018年以来土储扩充较少,导致销售大幅下滑。

数据来源:企业财报、观点指数整理

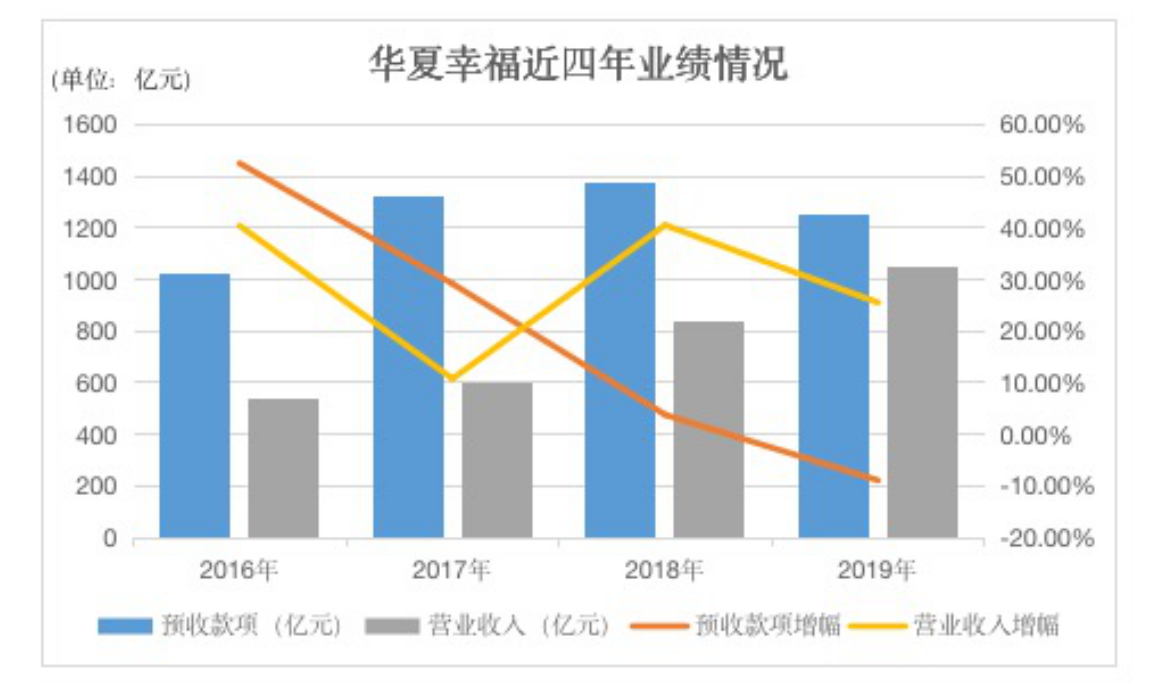

除此之外,华夏幸福的预收款项亦于2019年呈现下降的趋势。

对房地产行业而言,预售账款通常反映企业尚未结转确认的销售收入,一般而言,房地产项目从预售到结算确认收入有1到2年的时间差,因此,在确认收入前,上述资金将会计入预售账款当中。

也就是说,预售账款的增减将在一定程度上影响房企两年后的营业收入情况。

数据显示,2016年,华夏幸福录得预售账款1025.48亿元,同比增长52.48%,2018年,该公司的营业收入同比增长40.52%至837.99亿元;2017年,华夏幸福的预售账款同比增长29.18%,2019年,该公司的营收增长25.55%。

但2018年,华夏幸福的预售账款录得1375.12亿元,同比增长3.8%,2019年,这一数值减少8.89%至1252.85亿元,这就预示着,在接下来的两年,该公司只能依靠产业园区结算收入及新业务收入的增加来拉升营收数据,这对房地产销售收入在总营收当中仍然占据较大的比例的华夏幸福来说,无疑压力巨大。

土储不足、销售下滑、预售账款减少......华夏幸福唯有加紧拿地以备来年的业绩追逐。分析人士也强调,“此类企业存在业绩的压力,因此在拿地方面比较迫切”。

值得注意的是,在加紧拿地的过程中,华夏幸福的拿地成本却大幅增加,2017年、2018年,该公司的土地储备单价不到4000元/平方米,2019年,该公司的土地储备单价上升至7383元/平方米,2020年前四月,这一价格达到了1.15万元/平方米。

土地储备的多少会影响销售收入,土地储备单价的高低却能影响利润空间,在补充土储之后,华夏幸福下一个面临的问题或许是,高土地成本下的利润空间如何确保。