北京的朋友或将再见不到全时(需求面积:50-150平方米)便利店。5月11日,北京山海蓝图商业有限公司发布公告称,因经营战略调整,5月20日24点关闭北京地区所有全时便利店,关闭前全时仍将提供服务,并对全场商品进行6到7折销售(不含香烟)。

去年2月22日,全时通过"解体分拆"的方式结束品牌运营,当时门店数量超过7-Eleven,成为北京网点最多的连锁店机构。

当时,山海蓝图宣布以3亿元收购了“全时”品牌和北京、成都、天津、廊坊四个城市约500家便利店门店;位于华东、重庆地区的90余家全时门店则由罗森便利店接手,长沙地区的门店由“珊珊”接手。

全时如今再次陷入危机,距离山海蓝图的投资介入,不过一年有余。

盈利困境与资金的压力

细数过去一段时间的便利店倒闭事件,大多是因为资金链断裂。

北京邻家因为股东P2P爆雷事件倒闭,131便利店因为股东资金断裂倒闭,全时因为前控制方复华控股陷入资金危机——同样是P2P业务,让山海蓝图得以入场收购。

可以看到,资金是便利店最大的“命脉”,除了股东资金断裂倒闭外,便利店品牌经营层面也承担着较大资金压力。

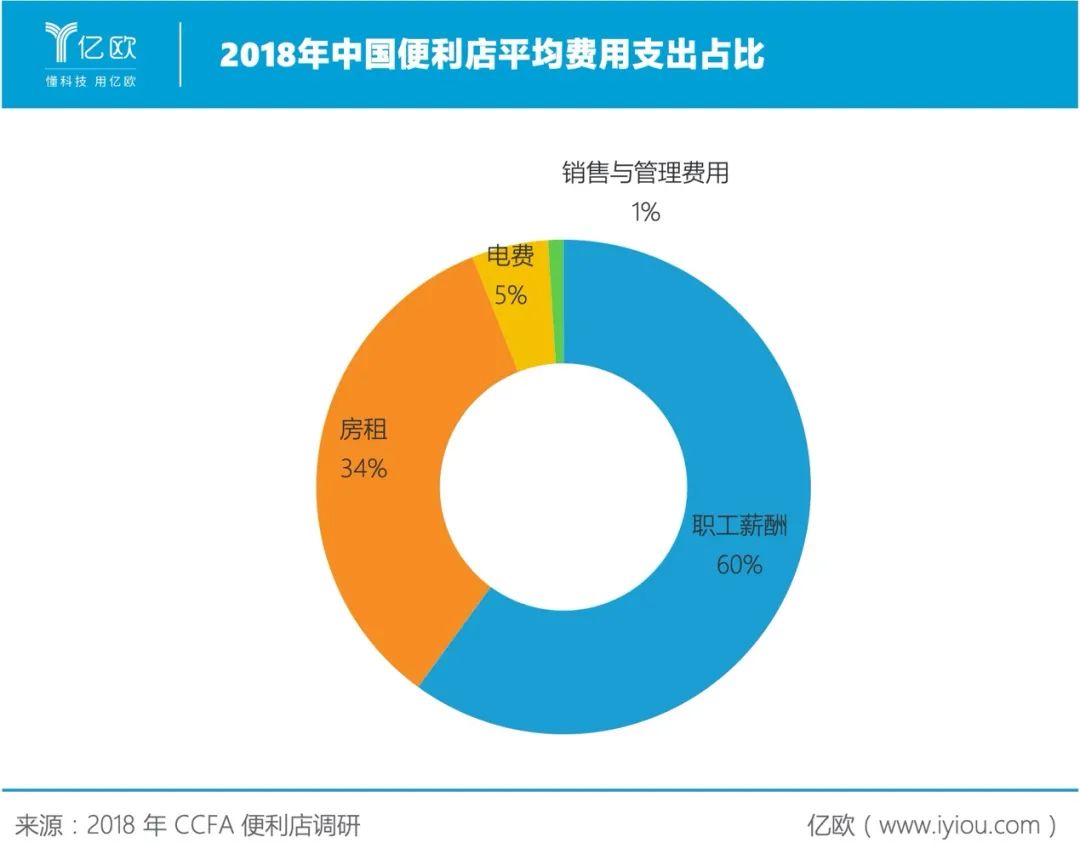

根据毕马威联合CCFA发布的《2019中国便利店发展报告》显示,中国便利店运营成本高企,2018年便利店年平均费用60%支出为职工薪酬,34%为房租,近95%的成本为硬性支出,两项合计年平均支出为238万元。

亿欧:2018年中国便利店平均费用支出占比

但在同一年,便利店平均单店日销售额5299元,年平均销售额不足200万元,远无法覆盖人员工资与房租成本,便利店行业对资本严重依赖,超过四分之一的便利店处于亏损状态。

这是一个典型的高投入、长战线、慢回款行业,扩张依赖资金,盈利依赖精细化运营的能力。店面需要先经过长期亏损,顺利的情况下才能长期薄利。

贫弱的盈利能力下,便利店企业却往往为了能快速占据市场,或者是应资本方的要求,选择急速扩张。

北京邻家创始人王磊曾透露,投资人提出过一年开20000家便利店的要求。倒闭前,曾经单月亏损500万,店铺自身销售收入入不敷出;

同样境遇的131便利店,创始人陈登旺层曾经对亿欧表示,计划2020年之前开700家店,辐射6个以上城市,4个月内烧完了投资人的4000万投资款。

高速增长与过高的期待

中国便利店行业的发展速度,远超其他国家的水平。

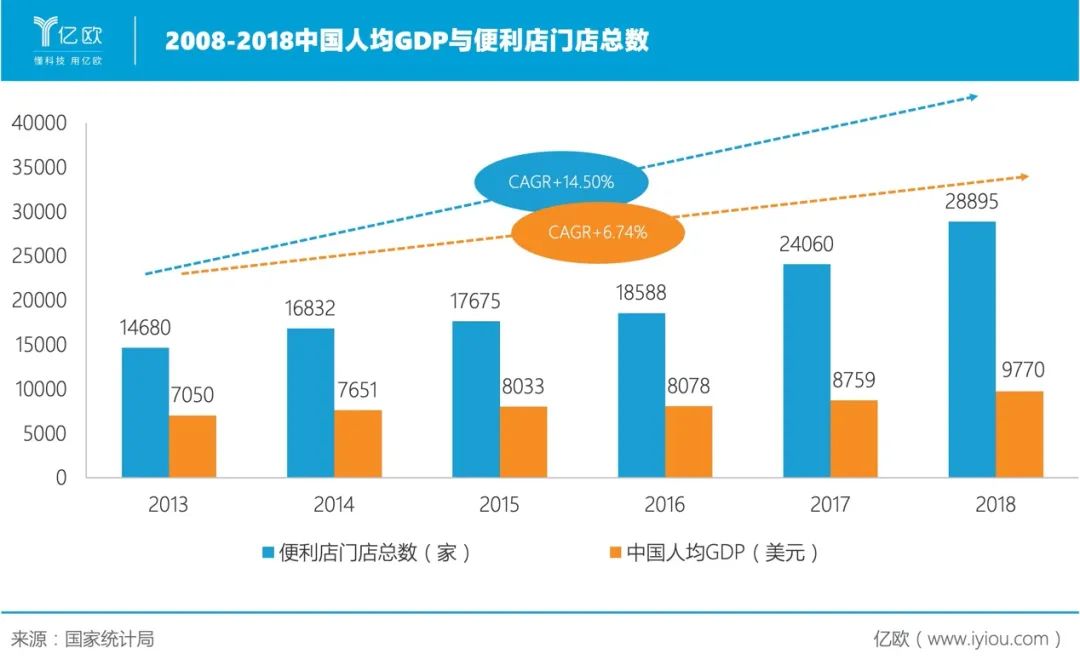

亿欧:2008-2018中国人均GDP与便利店门店总数

按照亚洲国家便利行业发展经验,人均GDP超过10000美元,便利店行业就将进入迅速扩张期。根据2013年到2018年人均GDP、国家统计局便利店门店总数统计显示,中国5年间便利店复合增长速度远超GDP增长速度。

国家统计局数据显示,2019年中国社会消费品零售总额41.16万亿元,同比增长8.0%,线下零售仍是主要组成部分,而便利店是其中增长情况最好的业态。

中国连锁经营协会的数据统计显示,2018年中国便利店实现销售额2264亿元,便利店业态已连续5年保持正增长,但大型超市与百货2017年起就已进入负增长。

除了消费升级的作用之外,便利店也因为其高频、接近社区的特点,而被各路资本、互联网创业者所看重。

短短两三年时间,中国市场有了超过110起便利店融资事件。阿里巴巴、京东和苏宁为代表的电商企业布局了大量线下门店,家乐福、华润、物美也借助自身供应链和品牌实力,大力丰富便利店数量,便利蜂为代表的创业派也加入其中。

外资品牌布局甚至更早。日本全家、7-Eleven、罗森均在上世纪90年代就已经开始布局中国市场,相比本土品牌有更成熟的运营体系。

7-Eleven占地面积不大,也没有大型存储场所,却能向顾客提供3000多种商品;80年代时POS机、扫码下单设备就已经齐备;供应链方面,7-Eleven自建配送体系,每日三次补货。

这是便利店长期盈利的关键,但多数中国初创品牌对此并不擅长。在不充分了解运营机制和建设成本的情况下,不少投资人对便利店的“入口作用”给予厚望,期望过高。

入局的竞争者们,大多希望通过快速扩张来形成规模优势,甚至是觊觎店面现金流去贴补集团的其他生意,最终半路崩塌。

区域经营与扩张的矛盾

全时消失之后,中国便利店的竞争格局将会怎样改变?中国连锁经营协会副秘书长王洪涛告诉亿欧,短期内中国市场格局还是“全国品牌+区域龙头”共存。

地域型龙头以红旗连锁为代表,主要收入来源就是成都市区及周边郊县。其中城区收入占到2019年全年收入的56.17%,郊县占32.71%,这样的收入结构已维持了10年之久。

其余本土品牌情况也类似,美宜佳、十足品牌分别专注于广东和浙江市场,十足还在集中打造三线城市建设品牌影响力。

整个行业体现出了清晰的地域化特征。大部分区域品牌脱离本地市场后,很难再建立同等的市场竞争力,这也成了资本扩张型便利店所面临的陷阱。

例如,便利蜂“挺进全国”速度更为激进,今年4月,其相继进入山东、河南、安徽三省,在全国布局了超过1500家门店,其中仅北京就超500家门店,但有关便利蜂亏损、裁员的消息不断传出;

全时在深陷危机之前,2015年全时门店数量达150家,2017年进入成都、重庆、武汉等8个城市,启动 “百城百万”计划,表示要投资百亿元、五年覆盖“100个城市,100万个终端”,到2019年“全盛”时期,全国门店数量达到800个。

即便是在北上广深等一线城市稳健经营的7-Eleven、罗森等外资企业,也一直没有贸然进入到二三线城市中,显然这些成熟的外资机构,深知门店的扩张更需要供应链与运营能力的同步,才有机会实现盈利。

来自互联网巨头的竞争,也在冲击着行业的整体盈利能力。王洪涛警告,目前已经出现电商、移动互联网生活服务品牌和餐饮企业与便利店展开竞争。竞争倒逼之下,便利店经营效率、供应链水平以及数字化水平将进一步提高。

但对于更多没有足够竞争力的连锁店品牌,这种竞争则意味着灾难。发生在全时身上的悲剧,仍将在每一个省份与城市中继续上演。

尾声

不同于一般的商业机构,便利店之于大众,有相当的社会价值。7-Eleven创始人铃木敏夫,就将便利店称作“生活基础设施”。

烘焙面包、零食饮料,还有各种特有的热餐外卖,便利店给人们提供了简便舒适的购买体验。7-Eleven、罗森和便利蜂们,实际上已成为人们城市生活的一部分。

但当便利店承载了太多扩张与竞争的压力,这个市场就变得不再简单而纯粹。相比一个个在危险中扩张的全时,我们更需要的,也许是那个偏安在成都的红旗连锁。

参考资料:

1.《零售的哲学》,铃木敏夫著,江苏凤凰文艺出版社

2.《一个穷村变富的奥秘》,石玉生/王世焕著,《瞭望》新闻周刊1998年第9期

3.《预见便利店·2019中国便利店零售业态未来趋势研究》,亿欧智库