本文为「WIN DATA数咖」栏目的第1篇文章,全文2489字,精读约需5分钟

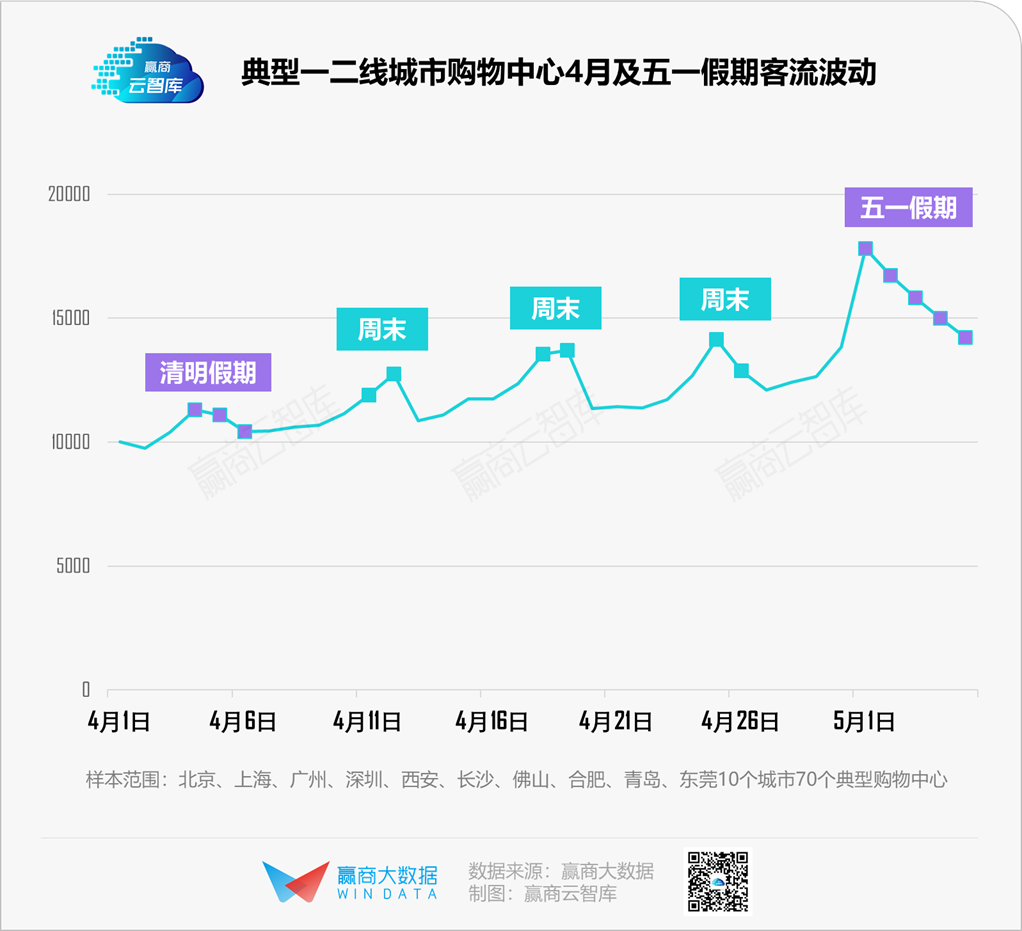

刚过去的五一小长假,零售商业地产集体迎来了久违的客流高峰。70个典型一二线城市购物中心五一期间平均日均客流高于清明假期46%,用脚投票的消费者,积极踏出家门走进mall,开逛!

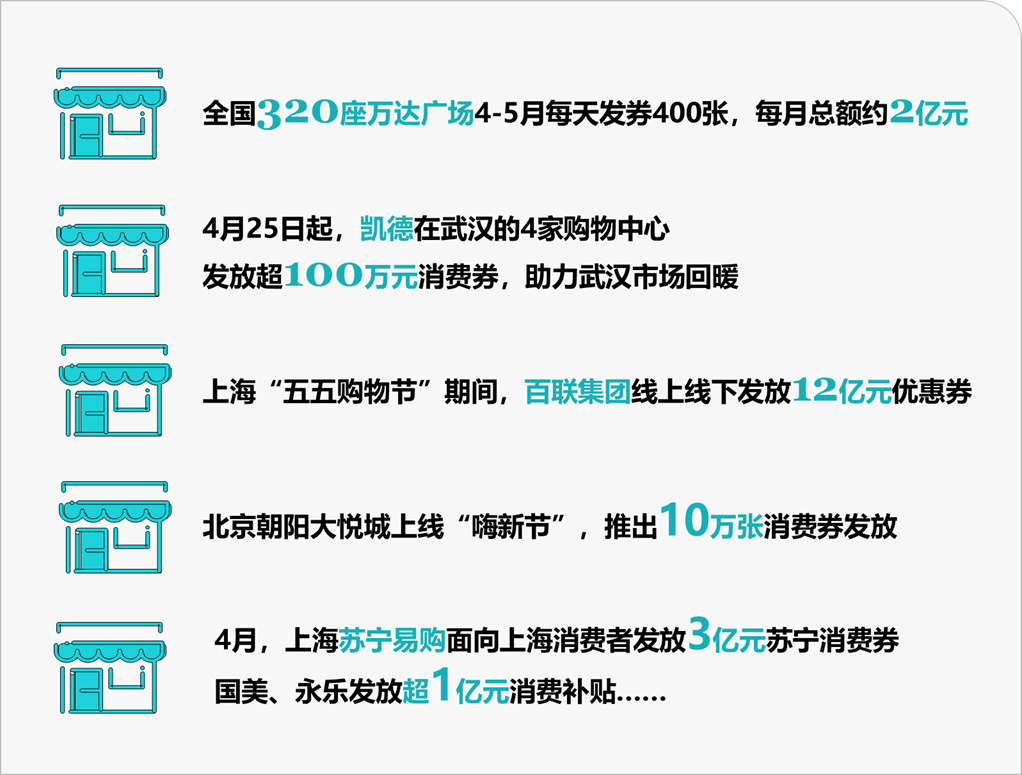

为了商业复苏,无论是各地政府,还是购物中心、品牌方,都拼了!

一边是被压抑多时的消费欲望,一边是消费券“砸来”,消费者用实际行动告诉mall:我们回来了!

01

武汉商业加入“重启”之列,

全国mall客流再强势回弹

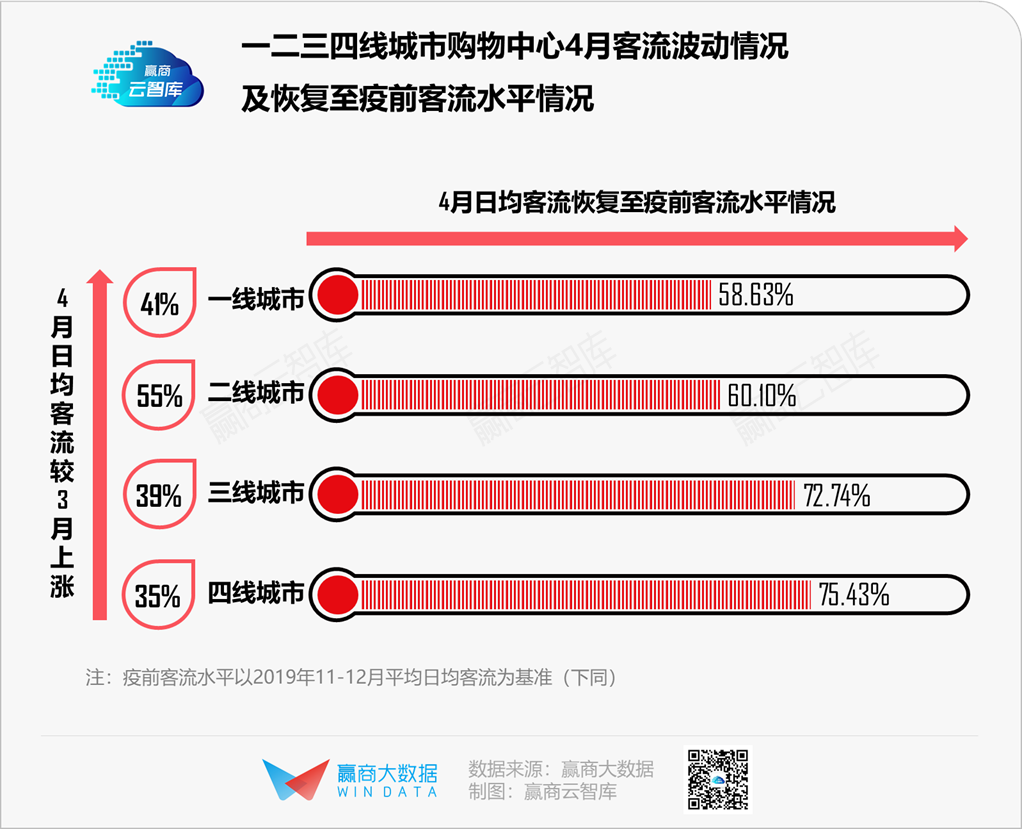

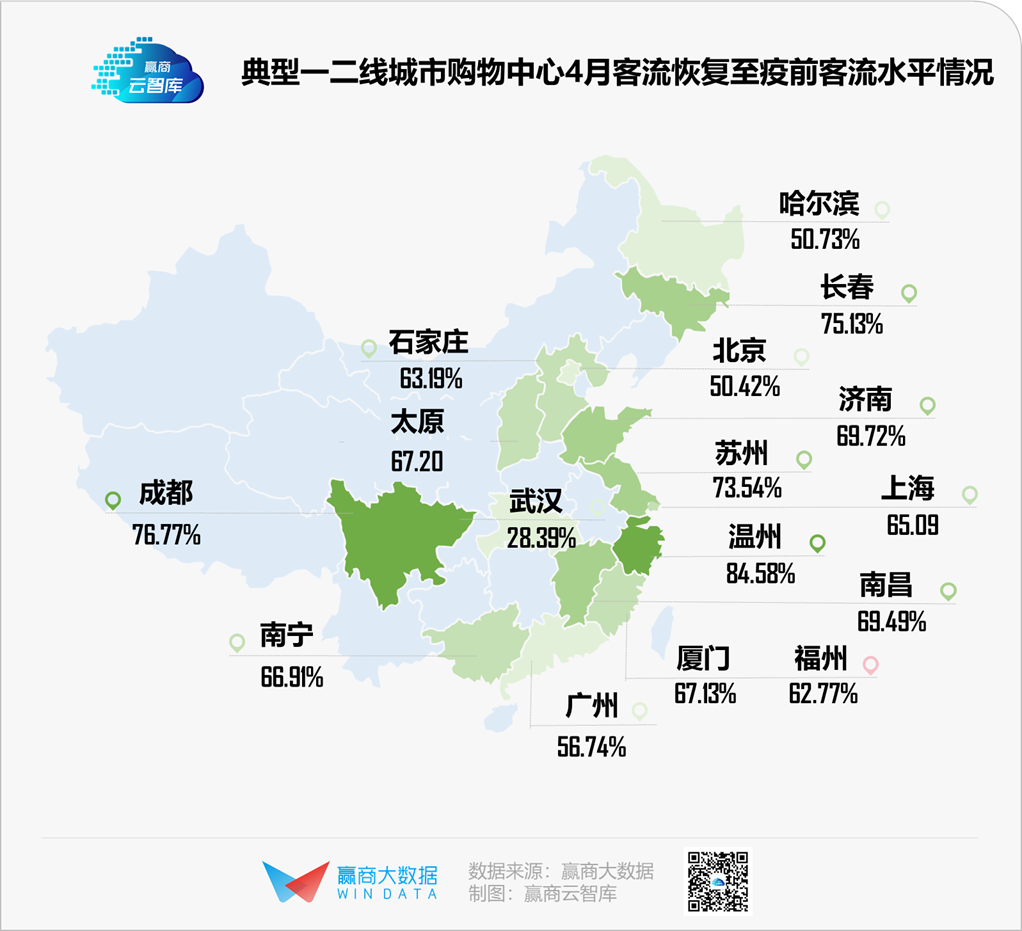

全国客流恢复至疫前66%,一线城市未见爆发

4月,全国疫情得到基本控制,一二线城市客流较3月提升较显著,三四线城市客流恢复至疫前水平较高。整体而言,全国一二三四线城市购物中心客流恢复至疫前水平66%(疫前客流水平以2019年11-12月平均日均客流为基准),影院、KTV等引流业态尚未开放,对购物中心全面复苏仍影响较大。

一线城市仍受境外输入病例影响,民众出行顾虑未解,客流回暖表现仍较“淡定”;二线城市包括武汉商业则快速提振,购物中心客流较3月上涨55%,恢复至疫前水平6成。

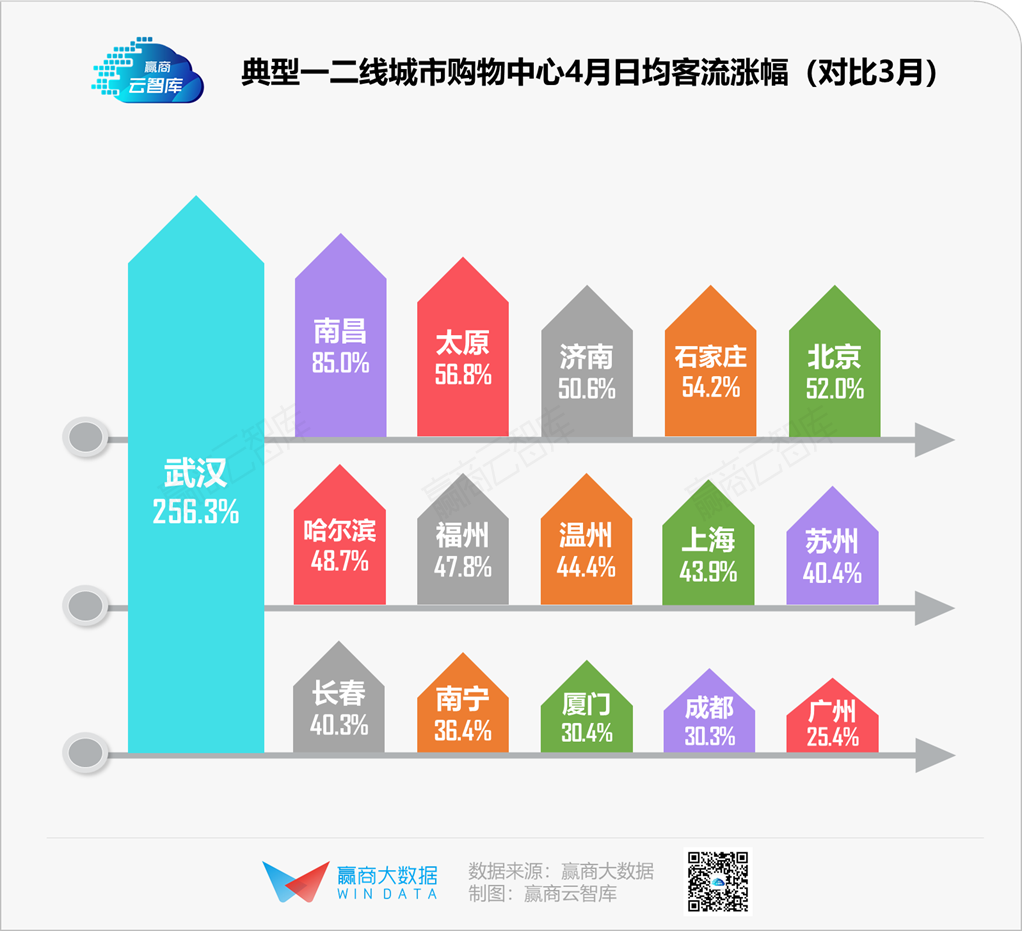

一二线城市购物中心较为平均,武汉“蓄力反弹”

从4月客流涨幅来看,武汉在“解封”后快速回弹,较3月客流上涨256.3%,随着经营时间、各业态门店的逐步恢复,以及华夏幸福武汉长江中心项目正式动工、融创中国签约武汉黄陂长江文旅城项目、永旺购物中心签订意向落户洪山区,沃尔玛、盒马、茶颜悦色等品牌积极进驻,为武汉商业“重启”注入信心,当前客流仅恢复至疫前水平不足30%的武汉商业将迎来更大回暖空间。

受境外输入病例及再次发生的本土传播影响,北京、广州、哈尔滨购物中心的客流复苏脚步则较缓慢,均仅恢复至疫前水平5成左右。可见疫情未完全遏制之前,民众对前往相对封闭的购物中心消费的顾虑仍难消除。

上海回暖速度虽快于北京、广州,但也仍任重道远。在一线城市商业复苏的“高压”下,上海开创“线上发券,线下消费”的“五五消费节”模式,或将有力推进下一波的商场客流回暖。

02

市级商圈为何更“难”?

北上广汉都挺“愁”的

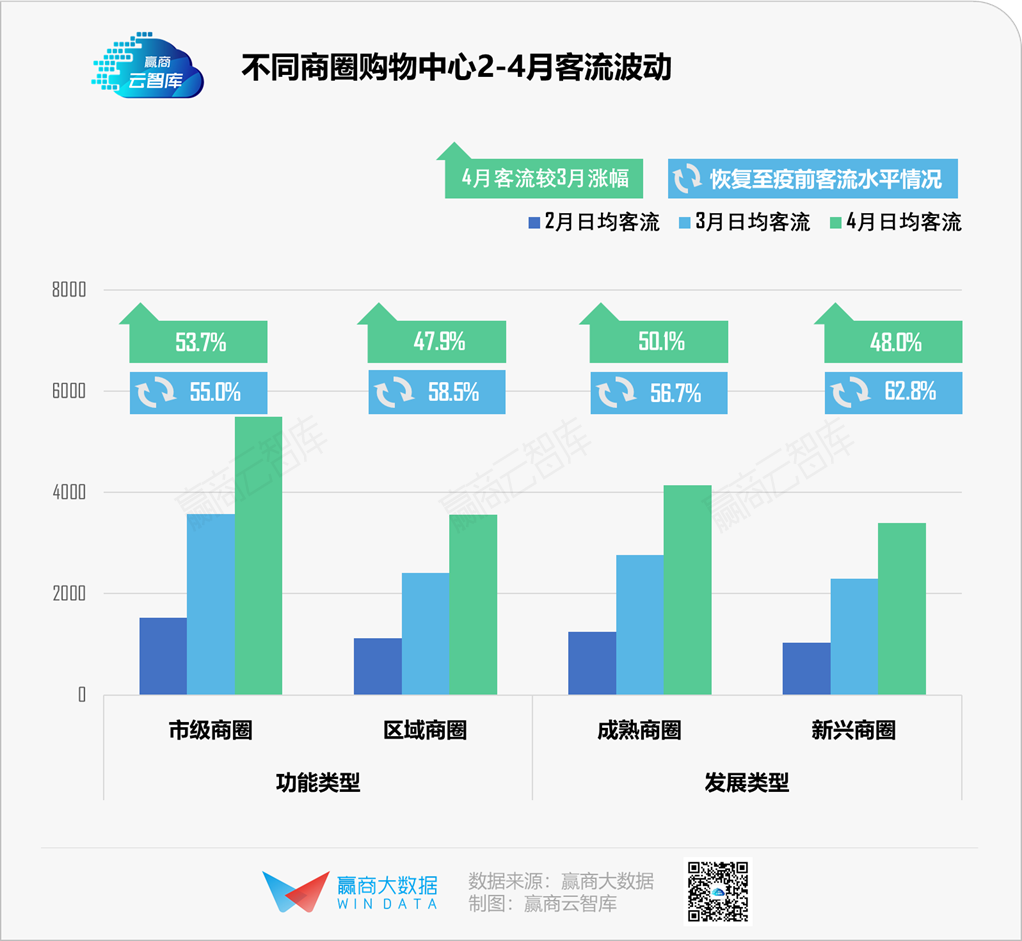

市级/成熟商圈涨幅大,区域/新兴商圈恢复快

从商圈客流情况来看,市级商圈、成熟商圈购物中心往往承载着较大客流量,疫情期间消费者却因暂时停工、避免扎堆等因素谨慎前往,使其客流“受伤”严重。

疫后,市级商圈、成熟商圈客流整体复苏情况不及区域商圈、新兴商圈,但随着办公客群回流,消费者心理顾虑缓解,这些往日的客流聚集地正加速回暖。

北京:三环内外不同光景,核心商圈仍待发力

市级商圈如东直门、朝外、CBD、三里屯商圈,疫后受阻于公共交通密闭、人群密集等因素,对全市客群的吸引力度仍有待提升,尚未重现昔日繁华光景,客流恢复之疫前水平不足5成。

“三环外”人口相对分散,“扎堆消费”顾虑较轻,消费者恢复正常生活节奏后,望京、通州、亦庄、天通苑等区域商圈复苏较快;而高新技术及互联网企业和高校集中的中关村商圈,则因未完全复工复学影响客流恢复。

上海:徐汇滨江、虹桥、打浦桥商圈领衔中心城区复苏,“旅游功能型商圈”回暖受阻

一线城市中,上海购物中心客流复苏整体相对乐观,多个商圈客流恢复至疫前6成以上。其中,徐汇滨江商圈、打浦桥商圈、虹桥商圈、中环真北商圈、江桥商圈更是恢复至7成以上。徐汇绿地缤纷城在3周年庆之际推出5折餐饮券、上海虹桥南丰城原创亲子主题展“森临奇境”亮相等吸客举措,持续拉动客流。

南京西路商圈、淮海中路商圈、新天地商圈、人民广场商圈、陆家嘴商圈均为“旅游功能型”市级商圈,虽众多标杆购物中心汇集,但旅游客群骤减,客流复苏仍有一定阻碍。

广州:“冰火两重天”,天河路、北京路两大市级商圈“道阻且长”

作为广州传统商业腹地,天河路、北京路两大市级商圈内购物中心错位竞争,有着一定的客流共享效应,但疫后消费者线下消费目的更为明确,花数小时“慢逛”多个mall的意愿降低,对商圈内各项目客流恢复有着一定影响,平均恢复至疫前不足5成。

地处核心CBD的珠江新城商圈,复工后的工作客群为商圈贡献稳定流量,客流恢复至疫前61.4%。其中,广州K11联合场内零售、餐饮商户,4月每日派发现金券,吸客效应强劲。

此外,万博商圈、番禺广场商圈、江南西商圈等区域商圈,主要辐射周边客群,客流恢复6成以上;处于4月聚集性传染疫情“漩涡中心”的环市东路商圈,客流复苏则受阻明显。

武汉:回暖“姗姗来迟”,武广商圈引领市级商圈客流复苏

据赢商网实地走访,武汉购物中心内不少餐饮门店已恢复堂食,零售品牌门店内消费者有序选购。开放式街区更受消费者青睐,如楚河汉街、武汉天地4月客流涨幅分别达445%、274%,恢复至疫前约3成水平。

武广商圈领衔市级商圈客流复苏,其中,武汉国际广场购物中心作为首批恢复营业的购物中心,自“重启”之日就吸引不少消费者到场“买买买”;汉街商圈、关山大道商圈、光谷商圈也为客流复苏铆足了劲,武汉K11 Select、武汉凯德·1818、武汉汉街万达广场通过消费券、直播间云购物互动等,持续为线下引流。

为周边居民提供便捷消费,成为“补偿性消费”首选的区域商圈,客流恢复则相对更快,如和平大道商圈、青山商圈、后湖大道商圈、头道街商圈、中南商圈、王家湾商圈,客流已恢复至疫前超3成。

从4月客流复苏情况来看,一二线城市整体复苏水平不及三四线城市,但较3月客流涨幅高,后劲强;消费者养成就近消费习惯,辐射客群范围更广的市级商圈复苏强度未如区域商圈。疫情过后,社区商业、户外街区式商业或将迎来新机遇,但运营实力强、紧跟新消费趋势始终是购物中心长足发展的根本要素。

随着防疫常态化,全国购物中心营业时间整体恢复,影院、娱乐场所逐步开放,为实体商业复苏持续带来利好。距离客流恢复乃至反超疫前水平,还需要多长时间?赢商云智库下月再与你见分晓!

数据释义

数据来源:赢商大数据

样本范围:全国一二三四线城市2658个购物中心(商业面积≥3万㎡)

监测时间:2019年11月-2020年4月

· end ·

赢商云智库原创稿件,如需转载,请告知

作者丨梁楚童