然而,在国际快时尚和轻奢品牌挤压之下,市场趋于高度饱和,国内女装品牌消费受到一定抑制。

女装上市

在国内市场强大的消费需求刺激下,女装规模亦不断扩大。截至目前,国内各大服装品牌的2019年年报基本已经披露完毕,本土女装企业交出成绩单。作为国内起步最早、最活跃的服装行业,从产品设计、制造到完整的一套销售模式,女装产业已经形成了一套成熟的产业链。

然而,在国际快时尚和轻奢品牌挤压之下,市场趋于高度饱和,国内女装品牌消费受到一定抑制。另一方面,我国中高端女装市场集中度低加上市场差异化需求显著,在消费升级的大环境下,本土女装转型升级,从这个拥挤的赛道中脱颖而出刻不容缓。

以小见大:9家营收净利比拼

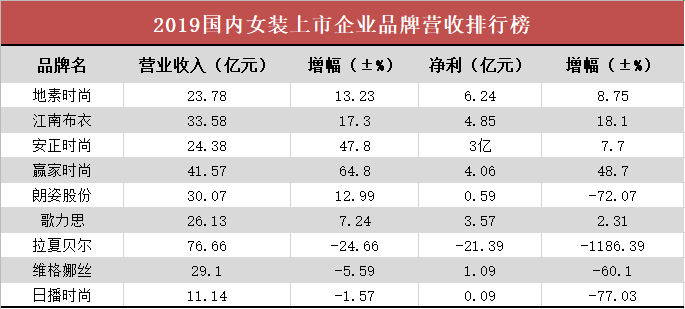

中服网甄选9家重点国内女装上市公司,纵观2019年度业绩财报,涵盖各大梯度,多角度切入对比,观察国内女装行业的发展现状:

从图表数据可以显示,在今年疫情爆发之前,2019年度各大女装品牌发展各有喜忧,且大多为上升趋势。

首先,纵观9家女装上市公司营业收入一行,拉夏贝尔的数据乍一眼看最亮眼,有76.66亿元,其次是赢家时尚,也就是改名之前的珂莱蒂尔,有41.57,其余除了最低的日播时尚外,基本维持在二三十个亿的营业收入。然而,拉夏贝尔因为盘子过大,乍看之下超高的营业收入实际上与2018年相比呈下滑趋势。

其次是净利润,除了拉夏贝尔的滑铁卢式暴跌,以及朗姿、维格娜丝和日播时尚,其它五家女装品牌净利润实现上涨,且涨幅在2%至50%之间。其中,赢家时尚飙涨48.7%至4.06亿元,江南布衣增长18.1%至4.85亿,地素时尚、安正时尚和歌力思涨幅在10%以内,基本稳中有进。

然而,也有成绩单不够好看的,在披露2019年年报后,拉夏贝尔将被实施“退市风险警示”,在公司A股股票简称前冠以“*ST”字样,即戴上“ST”的帽子。下滑幅度最厉害的当属它,为1186.39%,净利润录得-21.39亿元。从上市被资本追捧,连续涨停。到如今18.29亿元的总市值,其面临更加残酷的挑战和考验。反观上市时间不长的地素时尚,尽管整体营收仅23.78亿元,但净利润高达6.24亿元,成为这九家企业中最会赚钱的一家,始终走得很稳。

从中可以看出,服装行业已出现分化,净利润呈两极化趋势,并且整体看来处于粗放型市场、集中度相对较低,并尚未出现真正意义上的头部企业。

女装行业2020年依然大有可为

中国服饰产业已然从生产导向转向消费导向,女装行业作为服装类的分支,占据市场比例最大,已进入成熟期:起步早、规模大、下沉渠道潜力大,加上消费者的穿衣品味迥异,女装品牌的定位变得更为多元化:潮牌、轻奢、快时尚、日韩风、文艺范、淘品牌、高端女装等。

对于国内女装品牌来说,在谋求转型上升期竞争异常激烈,上市公司以及一二线女装品牌在形象包装和产品设计方面更有竞争力,去年一整年女装品牌在抢夺客户中绞尽脑汁,其实不止是多品牌战略、年轻化以及线上线下协同发展,在更多的经营方式上依然大有可为。

社交媒体对年轻人示好。千禧一代的崛起让他们更具有购买力,女装品牌们不约而同瞄准他们,除了服装款式上更加贴近潮流、时尚,在营销方式上更有突破。通过社交网站和社群运营,打造出符合年轻消费者的“种草指南”,着重凸显社交属性。打开小红书等社交媒体,“无性别时装”、“网红试衣间”、“酷女孩”、“情侣装”等标签被用的最多,在抖音上,明星同款、素人变装层出不穷,只是对于相关平台的转化变现能力尚不明显。

全民直播时代推进。直播从去年开始走强,甚至在今年上半年成为一众服饰零售品牌紧紧攥在手里的“救命稻草”。不少女装品牌把直播作为新品发布会的主战场,除了淘宝直播外,还有微信小程序直播、抖音、快手直播。不仅催生出薇娅、罗永浩、李家琦、张大奕、雪梨等头部主播,就连各路明星也进入直播间卖货,甚至市长也加入直播行列。这促使女装企业加大对电商平台的直播互动投入,比如支持消费者在门店或线上下单,系统后台根据最佳收货方案或客户需求发货。

多品牌矩阵覆盖业务。此前,拉夏贝尔旗下拥有二十多个品牌,地素时尚目前拥有“DAZZLE”、“DIAMOND DAZZLE”等四个品牌,江南布衣旗下已有包括女装JNBY、女装less等八个品牌,安正时尚在拥有“玖姿”、“尹默”、“安正”、“斐娜晨”等五个品牌,朗姿除了女装还设计婴童、医美,由此可见,女装品牌通过转型升级,收购、孵化其它品牌,形成多元化矩阵。

在未来,各家本土女装企业仍需继续转型调整,适应市场变化。