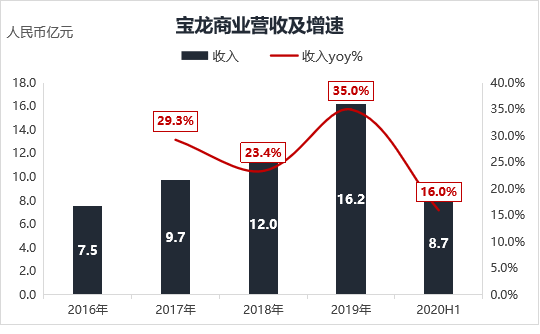

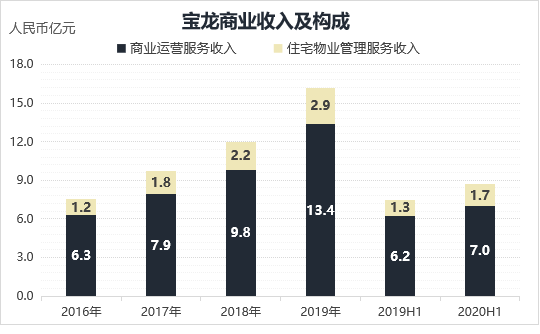

宝龙地产分拆上市的宝龙商业亮出了上市后首份中期成绩单:2020上半年,营收8.69亿元,同比增长15.96%。其中,商业运营服务收入约7亿元,占比超8成。

数据来源/公司公告 制图/商业地产头条

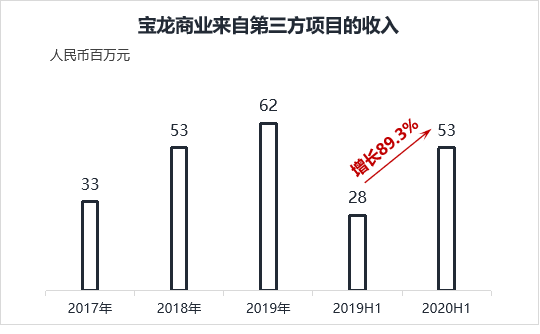

线上发布会现场,宝龙商业执行董事兼首席财务官张云峰上介绍称,超8亿元收入中,来自第三方项目收入大增89.3%至5300万元。

数据来源/宝龙商业业绩推介会 制图/商业地产头条

“该数据的变化意味着宝龙商业加大了对外的输出管理,预期第三方收入的比重在未来几年也会有更好的增长。”

“自信”语调间,宝龙商业轻资产野心正步步落地。执行董事兼首席执行官陈德力称,7月收并购首秀后,宝龙商业会继续瞄准轻资产管理公司、及外拓更多轻资产项目。

“轻”装上阵,宝龙商业一改往日漫行姿态,又快起来了。

“明年开业的(项目)不会低于13个,同时还会开8条主题街区。宝龙商业希望未来5年新增100个项目开业。”

01

利润增速跑赢营收,商业运营是业绩主力军

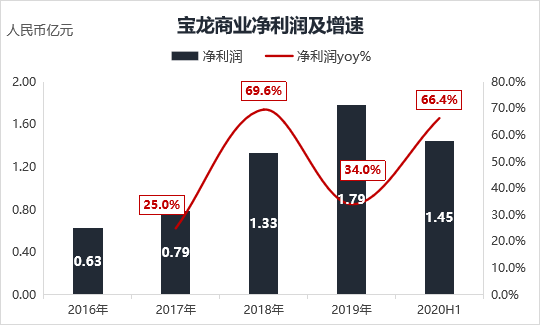

2020年上半年,宝龙商业营业收入8.69亿元,同比增长16.0%;净利润1.45亿元,同比增长66.4%。

数据来源/公司公告 制图/商业地产头条

净利润增速远高于营收,一方面是运营成本和费用得到有效控制;另一方面是上半年无银行利息支出,且较多的账面现金带来的利息收入增加。

数据来源/公司公告 制图/商业地产头条

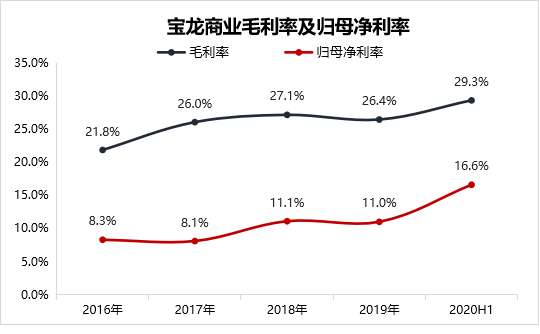

拆开8.69亿元营收,会发现:商业运营服务收入已然成为宝龙商业的业绩主力军,毛利率约31.1%;住宅物业管理收入约1.68亿元,毛利率约21.9%。

数据来源/公司公告 制图/商业地产头条

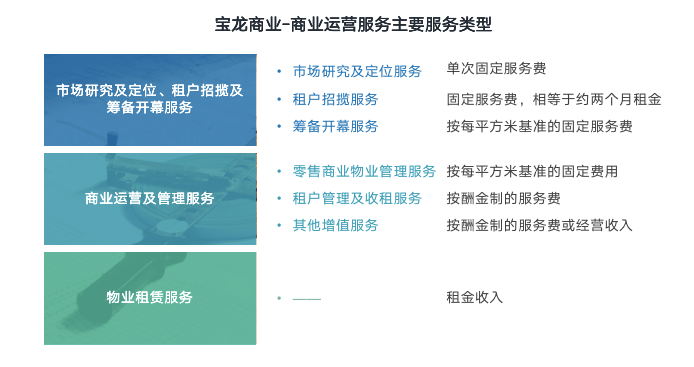

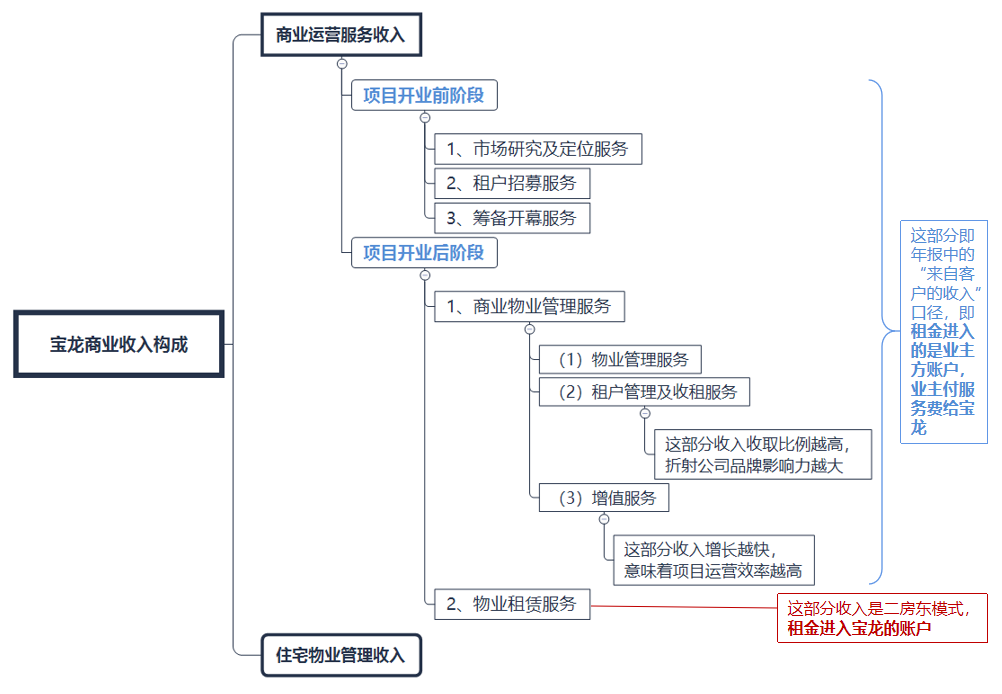

在宝龙商业官方版图中,商业运营服务收入可以这样细分——

资料来源/招股书 制图/商业地产头条

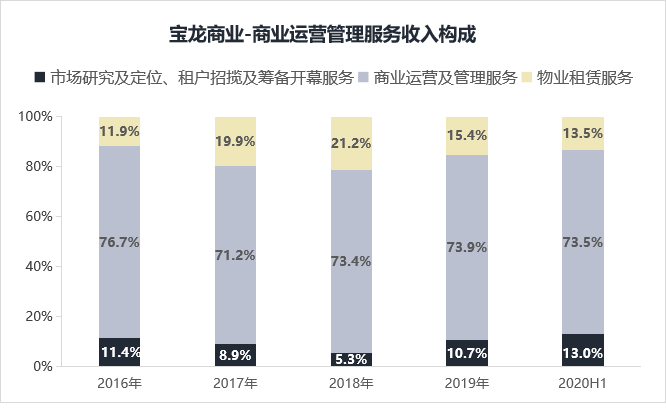

其中,2018年、2019年、及2020上半年,“市场研究及定位、租户招揽及筹备开幕服务”收入占总收入比重分别为5.3%、10.7%、13%。

数据来源/公司公告 制图/商业地产头条

而来自项目开业后的服务收入,按照中信建投研报可继续细分为以下几方面:

·物业管理服务,包含基础物管、租户指导、市场营销及推广等服务。物管费按照建筑面积向租户收取,主要用于覆盖日常所有的运营成本。

·租户管理及收租服务,按照当期租金或利润一定比例向业主提成,即商管费。通常,宝龙商业向母公司收取的商管费为租金收入5%,向独立第三方收取比例则为5%-30%。

·增值服务,停车场、广告位、公共区域等管理服务收入,主要为二房东模式。该收入一般占商管公司收入比重在10%-20%。

·物业租赁服务,同属二房东模式,是指从业主手中租入整个商场、商业街或商铺并进行分租和管理以获取租金和管理费。

数据来源/招股书、中信建投 制图/商业地产头条

数据显示,2016年-2019年,宝龙商业的物业租赁服务收入占商业运营管理收入的比例均在10%以上,分别为11.9%、19.9%、21.2%及15.4%。“主要是因为宝龙有较多数量的商业街提供租赁服务。”

而商管费(租户管理及收租服务收入)和增值服务收入是其主要利润来源。商管费收取比例越高,折射公司品牌影响力越大;增值服务收入增长越快,意味着项目运营效率越高。

宁波鄞州宝龙广场 图片来源/赢商网

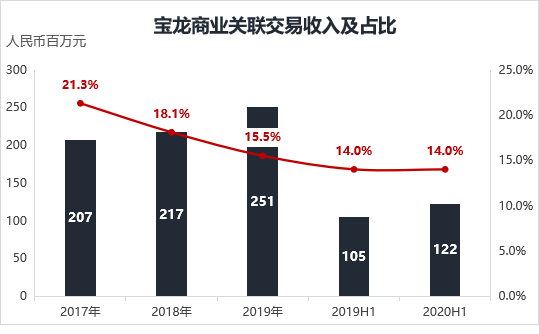

目前,宝龙商业可背靠母公司宝龙地产,实现内生增长。商业运营服务在管面积中,2016年-2018年来自集团的占比分别约93.55%、89.24%、88.55%。

但考虑到商业运营服务收入,稳定的增长有赖于新项目的拓展,往后宝龙商业亦需要通过不断外拓实现外延式扩张。

于是乎,轻资产快跑,成了当下宝龙商业的头号任务。

02

行至转型处,轻资产快跑

宝龙集团,三十而立;宝龙商业,全速行进。

在2020版《新五年战略规划》中,宝龙明确提出了“五年内自持购物中心超百座”的目标。而业绩发布会上,宝龙商业管理层则高调宣布:

“未来五年宝龙商业将实现新增100个商业项目的目标,届时宝龙的主战场长三角地区将达到150家购物中心。”

而截至6月30日,宝龙商业共有51处在管零售商业物业,其中包括购物中心45个,独立的商业街6条。这也就意味着,往后五年其年均要开20个新项目。

资料来源/宝龙商业 制图/商业地产头条

如此快节奏,一改宝龙过往之“保守”姿态——平均每年新开商业项目3-4个。宝龙地产生于1990年,首个商场于2007年面世,坐标福建福州,是国内商业地产先行者之一。

沉淀八年有余,2015年,宝龙地产大改商业牌面,四大产品线出炉,并于2016年定下“五年规划”——以上海为中心,辐射长三角,销售千亿,在营Mall50个,拿地策略“1+6+N”。

其中“1”是指以上海为核心;“6”是指在南京、苏州、杭州、厦门、福州、宁波,重点关注地铁上盖综合体项目;“N”则指其他城市,只考虑机会型拿地且不持有物业。

基于上述战略,宝龙地产的商业运营思路出现了微调:

·“住宅+商业”拿地模式快速复制,商住地块占2019年拿地金额的68%;

·商场布局聚焦长三角,主攻社区型购物中心——宝龙广场;

·加速改造老旧商场。2018年对泉州安溪宝龙广场(2011 年开业)进行了外立面更新、内部商铺、业态调整,2019年商场租管费6471 万元(+17%),租售比 14%。

行至2019年,宝龙地产迈出了商业新路,拆分独立上市,实现了商业、物业与资本市场的双接轨。而“王牌先生”陈德力的加入,让其轻资产战略日渐趋稳。

“在今年新增2个轻资产管理团队后,目前宝龙商业的轻资产管理团队已经达到3个,未来重点倾向于新建优质项目的合作。”

可走轻资产之路,从来不是件一蹴而就的易事。寻路有道,方能持久。

03

区域聚焦,向市场要增长

“未来5年还是要努力做到地产30强,要保持优势,要保持在商业的10强,我们更关注的是能不能做到长三角的寡头。”

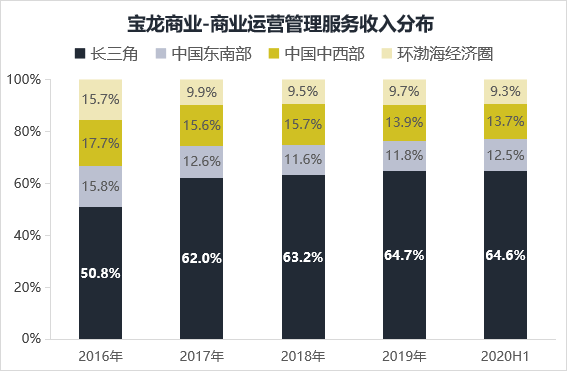

野心展露,方向已现。宝龙商业发力轻资产的主战场,依旧是以上海为大本营的长三角地带。

嘉定宝龙广场 图片来源/赢商网

从2007年第一座宝龙广场开始,宝龙商业便不断扩大长三角布局,上海是重要“阵地”。2010年,总部移师上海,其魔都战略更上层楼。

2019年,宝龙商业开业6个商业项目,除天津滨海宝龙广场位于环渤海经济圈外,其余五个商业项目抱团长三角。

数据来源/公司公告 制图/商业地产头条

另,截至2019年年底,宝龙商业全国已签约72个商业项目中,长三角区域占比45%,已运营管理项目有51处,商业总运营管理面积约700万平米。

在陈德力看来,接下来宝龙商业的轻资产项目拓展、对轻资产管理公司收并购动作,同样会侧重在长三角,但不排除大湾区和其它一些机会型城市。

“希望未来长三角地区每个城市或省份都能有一家轻资产管理公司跟我们合作。……长三角经济发展速度和规模,以及人口流入的程度,现有优质购物中心水平远不能满足需求。”

长三角集结策略下,宝龙商业的单城管理项目增加,管理成本下降,可预见利润率或将持续有所改善。

有了主战场,还要配上好武器。毕竟,任何一个商业地产商想要有长足发展往往需要一个标杆级项目作为支点和样板。

于宝龙商业而言,造“标杆”之作,同样重要。正如董事会主席兼总裁许华芳所强言:

“一定要做超级标杆,这是陈德力总到来后新梳理的战略,接下来要在上海、宁波、杭州、南京、苏州做超级标杆宝龙一城。”

厦门宝龙一城 图片来源/宝龙商业

标杆,等同于人气值,即商业圈客户的认可程度。能否积攒出PK竞争对手的高人气值,决定着其轻资产模式规模突围的概率高低。

据frost & sullivan 预测,2018-2023 年国内商管企业在管面积、总收入年复合增长率将分别达到12.5%、16.4%,增速虽较2013-2018 年分别下滑2.1%、3.4%,但行业规模仍能保持稳定增长。

预计到2023 年,国内商管企业在管面积和总收入将分别达到9.8 亿平米和2871亿元。

目前商管行业TOP 5 公司在管面积市占率合计仅10.9%左右,其中宝龙集团占比0.8%,位列第四。市场潜力可期,宝龙商业必须跑起来,否则一步慢步步慢。

杭州滨江宝龙城 图片来源/赢商网

直勾勾的现实之下,宝龙商业轻资产外拓之门渐开。它要向市场要增长,而不只是继续依靠宝龙地产提供的商业基石。

数据来源/宝龙商业业绩推介会 制图/商业地产头条

基于此,宝龙商业外拓的方向可能主要集中在以下几个方面:

·现实中商业运营存在较高门槛,行业存在较多本身禀赋较好但后期运营效率低下的项目,存在一定管理输出机会;

·商业勾地作为低成本拿地的手段为越来越多的房企重视,但大部分房企本身不具备商业运营经验,可以从拿地前便介入提供全链条服务。

关于这点,宝龙商业早已有着清晰认知。只不过,这桩看起来很美的生意,它无法独食,前头后边围猎者众多。谁能跑得快一点,谁家圈的地盘就大一些。反之,亦然。