9月4日晚间消息,据百胜中国公告,其香港IPO最终定价为每股412港元,拟9月10日港交所上市。据悉,二次上市定价折让5%左右,最高融资约199亿港元,市值预计超过1960亿港元。

不得不说,百胜中国的招股价着实非常昂贵,公司若能在IPO当日仅仅维持发行价,就有机会成为港股股价第二;在几天之前百胜中国甚至还将发行价定为468港元,溢价约5%,要知道即使是阿里巴巴或是京东这样的明星公司二次上市也都相较于美股有所折让,百胜中国底气之足令人费解。

毕竟,与招股价遥相呼应的是公司颇为惨淡的业绩——根据招股书披露的信息显示,在2020上半年,百胜中国营收为36.56亿美元,相较去年同期44.28亿元的营收同比下降17.43%;净利润1.94亿美元,同比大幅下滑51.5%,跌超一半。

当然,疫情是可以用来解释下滑的,上半年任何餐饮企业均难逃此劫,海底捞、九毛九以及呷哺呷哺等港股餐饮企业同样遭遇了较大程度的业绩下滑,只是百胜中国增长困难早已持续了数年,这就不是新冠能掩盖的问题了。

那么即将上市的百胜中国背后,到底是一个怎样的故事?

旗下七兄弟,全靠肯德基(需求面积:240-300平方米)

尽管百胜中国如今旗下有肯德基、必胜客、小肥羊、黄记煌、COFFii&JOY、东方既白、塔可贝尔以及Lavazza餐厅七个品牌,但实际上公司的业务与增长,完全是由肯德基支撑,公司“瘸腿”问题严重。

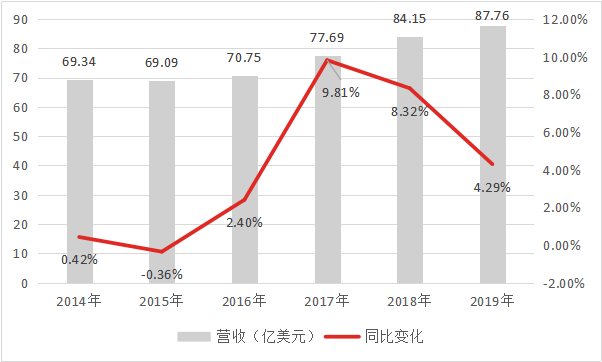

(图片来源:公司公告)

从整体营收端看,百胜中国在2019年的营收为87.76亿美元,同比增加4.29%;归母净利润为7.13亿美元,同比微增0.71%。

从长期走势可以看到百胜近年增长本就谈不上顺利,2014年就已经陷入三年滞涨期,虽然2017年因公司独立上市调整报表后增速有一波上扬,但随后就再次进入下行趋势,2019年已经降至4.29%,其实能看到即使没有疫情,百胜中国大概率也会再次进入滞涨期,这和宏观经济关系并不大,公司增长乏力已是长期趋势。

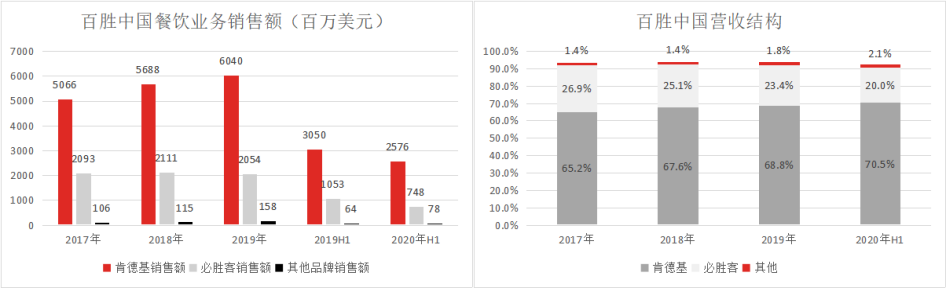

除了增长不顺利之外,百胜中国的营收结构也并不健康。

(图片来源:公司公告)

对公司业务做拆分可以发现,百胜中国目前各业务之间的发展极不平衡,肯德基历年营收均超其他所有业务之和的两倍以上,例如在19年肯德基营收超过60亿美元,而必胜客与其他品牌之和将拆过22亿美元。

从百分比数据可以明显看到,肯德基的占比在一直上升,必胜客则处于持续下降之中,而其他五个子品牌之总和也不过将将在20年上半年突破2%,这还是收购黄记煌之后数据,单个品牌销售额之低甚至不值得单独列出。

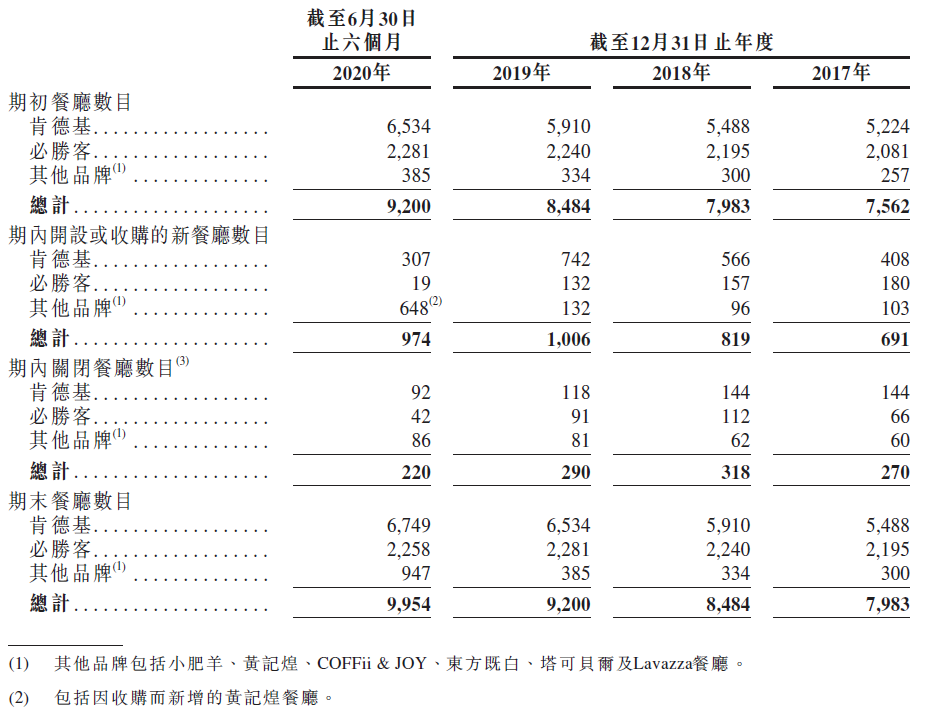

更糟糕的是,百胜中国的门店结构也在持续单一化,出现第二个增长点的希望愈发渺茫。

(图片来源:公司公告)

招股书显示,截止2020年6月底,百胜中国旗下肯德基共计有6749家——这是一个非常惊人的数字。根据Frost & Sullivan提供数据,这是其他主要西式快餐竞争对手,如麦当劳、汉堡王等品牌中,体量最接近者的两倍左右。

可以确定的说,肯德基如今在国内的领先优势仍然非常明显,龙头地位稳如泰山。

然而若看整体门店增减则会发现,肯德基的门店净新增数远超包括必胜客在内的其他品牌之总和,20年上半年其他品牌的突然增长也只是因为期内收购黄记煌600余家门店。若排除一次性异动,则其他品牌门店总数甚至还出现了下滑。

概括来说,当前百胜中国的现实是肯德基门店越来越多,销售额占比越来越高。虽然多元化口号喊了很多年,结果却是路越走越窄,营收结构越来越单一,开始从餐饮集团向单一餐饮品牌塌缩。

多元化举步维艰

尽管百胜中国近年宣称是在进行多元化,但从上文也能够看到公司的多元化并不顺利,正陷入品牌越多营收越单一的困境。

究其原因,和旗下品牌定位偏差,以及公司本身施力偏差有关。

(图片来源:公司公告)

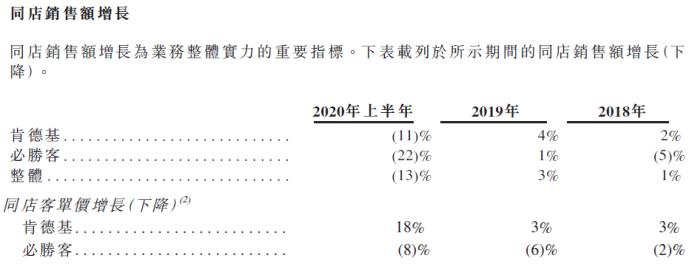

公司的核心业务肯德基是第一个进入中国大陆的国际餐饮品牌,在1987年,改革开放初期就进入了市场,且目前在国内门店数遥遥领先,总体发展态势也还不错,虽然也面临着边际效应递减的问题,从增长数据可以看到同店销售增速也比较迟缓,但在近7000家门店的情况下这个增速也不是不能接受。

回顾肯德基的发展史可以发现,公司在进入中国后非常积极的进行本地化尝试,推出过很多讨论热度很高的具有中国特色的产品。

(图片来源:公开信息)

尽管这些产品并不都是成功的,但肯德基至少尝试了去迎合国内消费者饮食习惯,这与品牌在其他其他国家固守炸鸡的路线并不相同,有针对性的策略自然也能获得比较好的结果。

与此同时,肯德基近年在营销层面也下了很大功夫,为了应对品牌老化的问题,通过与在线游戏联动尝试尽可能多的触达年轻消费者群体。

仅在这几年,肯德基在手游界就与大热的《明日方舟》、《奇迹暖暖》等游戏有联动,且都在微博上有很好的热度。

(图片来源:明日方舟官方微博)

PC游戏方面肯德基的合作则要更加深入一些。除了此前与史克威尔公司的《最终幻想14》在全球范围进行联动之外,公司与当前最为火爆的《英雄联盟》也签订了长期合作协议。目前不但《英雄联盟》的游戏内角色出现在了肯德基的网站以及产品包装上,品牌自身形象也会出现在游戏内,以及每一场国内职业联赛的直播中,媒体曝光度极为惊人。

(图片来源:肯德基官网)

相较于主要竞对麦当劳,肯德基在品牌年轻化这一点上无疑是比较积极甚至是有些激进的,公司尝试触达年轻人,驱动品牌年轻化的战略目标十分明显——当然,这也是有效果的,从疫情中公司同店数据仅下滑11%,客单价反增18%的表现就能看出这家“老西餐店”吸引力仍在。

但相比较之下,必胜客的表现就很不乐观了,营收缓慢下滑,客单价持续下跌,其内在原因是过于模糊的品牌定位。

必胜客的分类为休闲西餐厅,这是一个偏低端的定位,可菜品价格偏高,这与早年中国消费者对西餐认知模糊,不清楚西餐标准有关,彼时通过高定价提高品牌价值也不少见。然而随着国民经济的快速发展以及众多西餐品牌进入国内,消费者对此熟悉程度快速提升,必胜客自相矛盾的思路就成了桎梏。

相较于专精外卖的达美乐披萨而言,必胜客的外送服务不够好,可相较于执着于“亲民价格”、“平民西餐”的萨莉亚,必胜客的价格又太贵,多元化的菜品又竞争不过专精于单品的品牌,至于精致程度与用餐体验更是无法与中高端的西餐厅较量。

这种缺乏护城河,无一所长,品牌定位混乱的现状决定了必胜客在日益繁荣的西餐市场中竞争力越来越弱,原本积累下来的忠实消费者也逐渐流向其他品牌,先发优势成了他人之嫁衣,变成了为竞对培养消费习惯。

至于百胜中式餐饮板块的小肥羊、东方既白以及黄记煌三家,则问题还要更大一些。首先就是小肥羊、东方既白这两个品牌实际上已经处于濒死状态,门店数量处于持续下降之中,而且公司自身对这两个品牌也并不重视,几乎看不到有什么扶持,门店数量也在持续下降颇有放任自流之感。

根据中报显示,相较于700家的巅峰期,如今的小肥羊门店仅余260多家,而东方既白更差,这家2004年创立的品牌巅峰期也不过30家门店,如今更是仅剩11家,在百胜体系中不值一提。

至于在今年上半年收购的黄记煌其实也不是百胜中式快餐的救星,在被公司收购前,这一焖锅品牌就已经陷入营收困境,根据过往数据显示,2014至2016年期间,黄记煌的营收分别为4.17亿元、4.99亿元和4亿元;同期的单店单日焖锅销量为93.1、80.8、66.6,单店日销售额分别是1.6万元、1.5万元、1.3万元,翻台率为1.5、1.3、1.1,经营数据处于全方位的萎缩之中,这样的600家门店能对百胜有多大提升,其中的想象空间着实不高。

目前唯一比较可能的增长点就是百胜旗下的咖啡业务了。首先咖啡是目前国内市场比较火热的赛道,市场预期普遍非常乐观,甚至有观点称这一赛道在2025年就可达到万亿规模。只是回顾百胜中国的多元化历史,能不能在这片蓝海中分一杯羹,亦或只是另一个口号,那还是有待考量的。

市场不爱资本爱

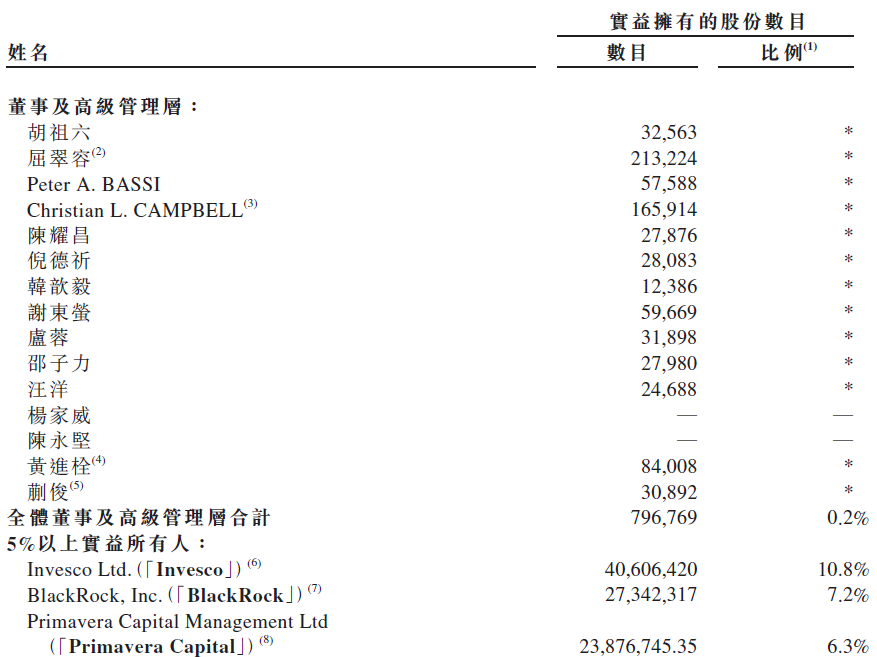

虽然账面经营数据着实不太好看,但百胜中国的股东却可谓是星光闪耀,业内大佬与知名机构众多。

(图片来源:公司公告)

机构持股人方面,景顺控股持股10.8%、贝莱德集团持股7.3%,以及春华资本持股6.3%。

个人股东中,春华资本创始人、前高盛集团合伙人及大中华主席胡祖六担任董事兼董事长,黄进栓为肯德基总经理,蒯俊为必胜客总经理,陈耀昌是高榕资本合伙人,韩歆毅为蚂蚁集团CFO,谢东萤为前蔚来汽车CFO。

虽然资本市场很喜欢百胜中国,只是这无助于改善公司业绩,也不能掩盖公司着急上市这一点。

百胜如此急着寻求上市的核心原因,就是快速扩张的步伐不能慢,但公司的粮草储备却有些捉襟见肘。受疫情影响,百胜中国的现金及现金等价物大幅减少,在资产中占比已经从2018年三季度的28.44%下降到了快速下降到了20Q2的9.68%,降幅巨大,这意味着公司必须依赖资本市场来获取更多发展所需资金。

然而之所以说百胜上市时机不好,首先是遇上了受大资本追捧的大热标的农夫山泉,其后又有堪称无敌的蚂蚁金服,公司这一前堵后追的局面募资能实现多少,是令人担忧的。

而且百胜此次募资所要实现的目标本身,也不是非常令人放心。百胜中国在招股中表示,看好中国餐饮市场发展潜力,认为旗下门店数有望达到两万,二次上市募资的也将主要用于扩大和深化餐厅网络。

20,000,这意味着要在现有基础上再新开一万个新店,若按照百胜中国现在迟缓扩张速度需要至少十几年时间,这是一个玩笑般的数字。以及叠加公司多元化不顺利这一事实,这万家门店又要如何规划?难道是另外一万家肯德基么?

也许百胜中国希望通过二次上市复制一个自己,只是这能得到消费者的认可吗?以及竞争日益激烈的餐饮市场,强敌环伺的情况下,又是否有足够的空间再开一万家门店?

这其中的冷暖,怕也只有百胜自知了。