麦德龙(需求面积:8000-9000平方米)入华25年之后,终于又燃起重回当初希望在华落地的“正宗”零售业务——会员制高端精品大卖场。

赶在盒马X会员店开业前的一周,9月25日,麦德龙带来了一则全国首家新概念商场开业的新闻,但这家所谓的新概念店,与业内一般意义上的新型门店实在是相距甚远。让人一度疑惑,麦德龙这家德味的中国公司(物美集团占股80%),是不是对“新概念”有些过度使用了?

因为按照零售业内一贯的标准,新型门店一般意味着全新的、其他地方没见过的业态模式和门店体验(商品+结构),各种体现数字化能力的花式黑科技,那都是标配了。而走进上海真北路麦德龙的这家新改造的“新概念”门店,让人不免感叹,改造程度还是非常有限。有限到近乎“不着痕迹“,一般顾客进店,大概率是看不出来这是被改造过的门店。

但是好在,麦德龙已经开始变化。而且,多点DMALL会是麦德龙变化的最主要驱动力。外界也真心希望麦德龙能变好,这家零售企业,依然是中国今天最优秀的生鲜商品运营商之一。

“不着痕迹”的改造

这个据说历经两个月改造的门店,所谓的新主要分为两个层面:门店布局和商品结构。

麦德龙的新概念店相较之前,部分货架高度有所降低,来使得商场内部呈现更为通透,同时还做了一些按主题设置的仓板陈列。

此外还扩大了鲜食、冷冻品的区域,增加了一些加工区。增设了包括果汁吧、烤制区、甜品坊、试吃站等多个新功能区;扩大鱼类免费加工处理专区;增添专业红酒专员配置等等,这些都旨在提升用户体验。再就是全面上线的多点智能购,可自助结账。

但事实上,在此之前,在多点收购麦德龙后,我们就已经在很多门店中看到了上述中的一些变化,加上上述一些配置在很多大卖场中早已是标配,所以从门店直观来说并不足以构成新概念店的定位。

再来说商品结构,即精简SKU,从2.2万减少到1.2万,按麦德龙的话来说是,与供应商一同为消费者精挑细选来自全球的高质量、差异化好物。

值得一提的是,当日与新概念商场揭幕同时进行的,还有麦德龙的供应商沟通会,在与供应商的宣讲中,麦德龙不断强调的就是希望供应商能够与麦德龙一起,开发更多独家、专供的商品。

而这或者才是这次新概念店话题的核心,向广大的供应商释放信心,我们不一样了,一来体验变了,二来有了物美多点的加持,所以让我们一起来做大事吧。

“大而不全”的仓储式超市

刨除从行业层面来说,这种程度的创新够不上“新概念”三个字,从消费者的需求来说,它也是不达标的。

众所周知,过去几年,大卖场在国内节节败退,其中的很大一部分问题在于,很多的大卖场都被消费者的变化甩在身后了,面积是真大,但却是“大而不全” ,也就是说,只是面积大,而不是功能大。

而在麦德龙这家面积动辄一万平以上的仓储式量贩超市身上,这个问题尤为凸显。

大门店的基本功能,在于满足家庭一站式购买需求,在大卖场刚进入中国的时候,它们确实是这样的存在,一站式购物的便利与丰富的商品,让当时的消费者大开眼界,没开始营业就在门口排队等待入场的现象随处可见。

但这种好日子大概也就是十年,此后就是大卖场的趋于饱和,线上的冲击,这些年,各种便利性业态更是层出不穷,消费者开始不够用了,消费者的选择也变的更多了。

买瓶水买点菜的事,消费者已经不愿意为此穿过几千平上万平的卖场了,何况还有各种0配送门槛1小时到家的电商们。

另一个问题是,消费者在挑选在一些商品时,价格不再是决定性的要素,比如说为了更便利消费者宁愿去便利店,为了更高的品质消费者宁愿去高端超市。

在这种情况下,生意被分流、商品还固化的大卖场显得有些尴尬了。

而麦德龙的尴尬还更多些。1996年在上海开出第一家门店,麦德龙是首批进入中国,且推行付费会员制的外资零售企业。

当很长一段时间,国内的消费者都对这种模式没概念,“会员卡就是储值卡?到这买东西还要交会费?”这样的问题,麦德龙在刚开始大概得回答了一万遍吧。

大概是心累了,大概是妥协了,没多久,麦德龙就放弃了原来的会员制,对所有的消费者放开购买。

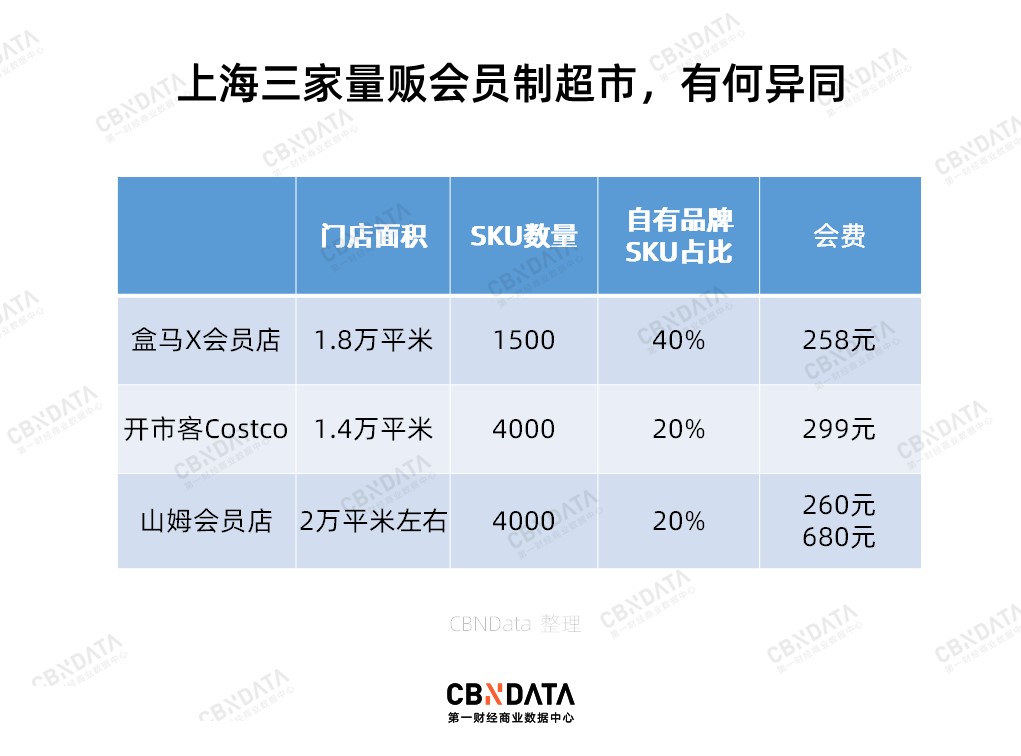

不过它的老大哥,山姆,倒是孜孜不倦的教育了市场二十年,坚持等待这个市场的成熟。好在这个机会终于等来了,随着Costco(需求面积:10000-15000平方米)去年进入中国,盒马杀进会员制超市,这一领域宣告迎来重新焕发生机的机会。

看到这个机会的麦德龙想要重拾会员制,此前已在多城陆续上线了麦德龙PLUS会员,不过此时麦德龙已经很难与山姆和Costco站在同一起跑线。相比于山姆和Costco的门票会员,麦德龙如今99元的PLUS会员,仅是折扣会员,也就是没有会员卡也能进来买东西,但有会员卡可以打折。

而非门票制会员,就让麦德龙会再次陷入传统零售上,作为一个标准渠道商的被动式经营,比如拼价格战、拼便利性。而当它的商品不再能成为家庭一站式购物的首选时,它在便利性上不足就会被成倍的放大,这将使它在消费者那里失去竞争力。

独家、顶级的商品才是破局点

再来说说什么是满足家庭一站式购物的需求。在商品如此丰富的当下,SKU够多显然算不上啥,线下超市再多也比不上线上整合各种资源的平台型电商。

所以当下能够抓住消费者的,更多是独一无二、且品质上乘的商品,这也是为什么4000个SKU不到的Costco反而能够吸引蜂拥而至的消费者,且心甘情愿的买会员卡进场购物。

众所周知,Costco是全球供应链,且挑选的是最顶级的供应商,来为自己提供定制化商品,这使得出了Costco就买不到同样款式同样品质的商品了,所以消费者愿意为之买门票。

当然了,麦德龙也有很多的自有品牌商品,但因为从选品和品质上都不够极致,所以依然具有可替代性。

所以麦德龙也就只能把会员卡的价格降到99来对抗299的对手们,但当你想要办卡时,地推人员会告诉你,需要下载多点APP才能成行,这样的体验,更加让人无言以对。

回到前面说的,商品一旦具有可替代性,就会衍生出三个问题,一个是上文提到的便利性问题,很容易被更为便利的业态抢走生意。

第二会困于商品售卖价格采购价之间差价收益,而零售业一旦陷入一个赚进货差价的事情的话,就意味着她的利润率会很低,何况还是在当下如此严峻的竞争形势下。

但收门票的会员制就不一样了,它的利润率会高很多,首先会员费就是一笔不小的收益。从Costco往年的财报数据来看,会员费贡献了营业利润的大部分,几乎与净利润持平。

此外,非会员制还会导致整个的生意的财务结构不确定。会员制的确定性在于,每年在会员数没有大幅变化的情况下,基本可以按照这个会员数预估出一个收益,而且其会员费收益本身就已经是一笔稳定的收入,在固定成本不变的情况下,基本一年是稳的,但非会员制则就面临着很多的变量成分。

所以综上,不管是如今麦德龙在门店和商品上的简单调整,还是他们所说的增加多点这样一个销售渠道所带来的小幅增量,其实都并不足以改变它的历史问题。

既不是完全的会员制,商品又不够极致(还有很多本土化方面不足的问题就不提了),是麦德龙当下最大的问题。

不过不可否认的是,麦德龙也是有很多其他零售商不具备的优势的,比如它在生鲜商品的他采购验收标准啊和保鲜的运营水平上依然是全行业最高的,所以很多的米其林的餐厅会找他们做采购。

但是,如果他们再不去深入研究中国市场在发生的变化,还停留在细枝末节的小改变的话,就要赶不上这波好不容易刮起来的会员制风口了,那么同时在中国的前景就道阻且长了。