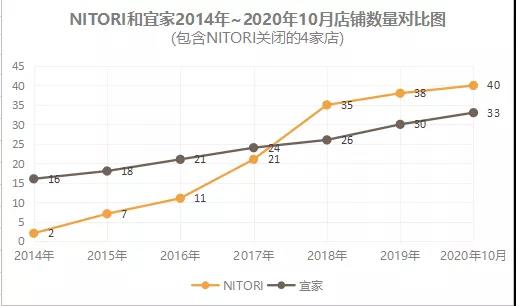

拼了6年,“日本家居王者”NITORI(需求面积:1000-2000平方米)始终穿透不了中国市场。

“知名度还不如永旺,遑论宜家……”,网友的实力吐槽,残酷、扎心。小红书上,带“宜家”标签的笔记多达22万+条,而NITORI寥寥2000多条。

落寞之境,NITORI恍惚了。毕竟在大本营日本,它是那个虐哭宜家、打残MUJI的“神”,门店数超宜家50倍不止,撑起岛国家居半壁江山。

声浪微微,背后有营销缺位带来的“闻所未闻”,亦有门店过少带来的“见所未见”。关于后者,NITORI已然意识到问题之所在,过往几年拓店不止,且已与宜家成拉锯之势。

可若只是一味铺量,NITORI依旧未能彻底扭转困局。因为当下的中国溃败,关键掉链子的一环是选址偏差——离人气mall,过远。

数据来源/NITORI、宜家官网制图/商业地产头条

1个高人气好铺,胜过10个“门可罗雀”的店。正如茑屋老大增田宗昭所言:“店铺毕竟是最大的广告。”

想清楚这点,准备再战中国,弯道超车的NITORI,才有胜算。

01

虐哭日本宜家,创造33年增长神话

1972年的日本,是宜家、NITORI的新起点。

这年,拓展海外市场的宜家,第一次踏上日本;濒临倒闭的似鸟家具店,老板似鸟昭雄咬牙东渡美国考察寻路。

似鸟昭雄 图片来源/流通新闻

往后,宜家因业绩不佳两进两出,并于2001年三进日本,2006年再开首店。

而赴美归来的似鸟昭雄,则给似鸟家具店带来了新生。1978年,似鸟家具店改名NITORI,由此开启“33年持续增长的业界神话”。

图片来源/流通新闻

截至今年6月,宜家原宿店开业,日本店数首次突破10家。同期,NITORI在日店铺数已超500家。

纵观二者日本发展历程,不难发现:“二退三进”的宜家,错失先机,后劲乏力;而NITOR绕过3个转折点后,以高品控DTC(直面消费者)模式、70%的上新率站稳了日本家居C位。

1、学步美国西尔斯,祭出TDC打法

赴美回日后,似鸟昭雄时常忆起初遇Sears和J.C.Penney等零售店的情形,还是能够清楚的记得:色彩和风格统一的商品摆放在一起,售价约为日本1/3。

沙发、茶几、落地灯,同色系的窗帘、桌布,构筑一个完整可售温馨空间,此概念在彼时日本算是“新物种”,似鸟昭雄顺势将其引入店中。

图片来源/流通新闻

为实现从策划到原料、设计、出品的全盘掌控,达到低价贩售的目标,NITORI趟出了DTC的路子——从消费者出发,精选低价原材料,零中介对接厂商,高效率、高品控投放产品。

打通供应链,全球寻找低价原材料,NITORI海外采购1989年登陆新加坡,往后经过新设与合并新增了中国、马来西亚和泰国等采购网点。而其印尼和越南海外工厂,则分别在1994年、2004年投产。

越南工厂图片来源/NITORI官网

原料供应链外,NITORI控本增效的另一打法是建物流网,降仓储成本。目前,其已在日本建了札幌、关东、关西、九州四大物流中心,同步导入了自动立体仓库、智能分拣IT系统。

2、选品:年更新率达70%,自有品牌占9成

标准化,NITORI业绩长虹的关键词。

据NITORI高管此前公开分享,在选品上,公司的标准化是:15000个SKU,每年必须更新70%。

汰换的这些商品,从20%的年度爆品开始。在该高管看来,这个略显“不常理”标准有其背后逻辑——“因为卖得好的商品很快就有人来模仿”。

图片来源/NITORI官网

具体看,NITORI产品上新方式有三:类似功能,新品价低;增加功能,维持原价;同价、同功能,设计迭代。

新品夺眼球外,NITORI占比9成的自有品牌,同样是其刺激消费杀手锏。自有品牌,不仅可提升品牌知名度、建立客户忠诚度、增强消费粘性,同时还可为零售商带来更高利润率。

图片来源/流通新闻

零售商首要任务是赚钱,转售商品时必须为品牌支付溢价,无形增加了品牌售价。转为自有生产后,可将此部分成本用于运营等,创造更大收益。

3、加密门店布局,出海台湾站稳外拓首站

选品需要预测先机,拓店选址亦然。

“NITORI在门店选址上,会预先调查5年后、10年后和20年后的人口结构变化,瞄准人口增加地区,采取先行开店的策略。”

日本出圈后,似鸟昭雄制定了最初10年开店、第二个10年育人、最后一个10年由员工创造商品和制度的30年计划,加密门店布局以扩大商品销量。

图片来源/NITORI官网

行至2003年,第一个30年计划完成,NITORI店铺突破100家,销售额实现1000亿日元,并在品控、价格和员工培育上已经形成一套完备逻辑。

商业帝国日渐成型,“好玩”的NITORI开始试水新店型。

2011年,“mini版NITORI”DECOHOME开进日本市中心,酷似室内杂货商店,不卖大件家具,低价商品约占6成、中间价商品约占4成,瞄准2、3字打头的女性白领及年轻夫妻。

图片来源/akashitowns

DECOHOME探路4年后,NITORI才踏入市中心的mall,首家市中心店开在“银座巴黎春天百货店”。而宜家首家市中心店今年才在原宿悠悠露脸,慢了NITORI近五年,抢占市区消费人群先手优势弱。

根据NITORI官网信息,截止2020年2月末,DECOHOME店铺数量为114家,而NITORI也在银座、涩谷、池袋等市中心扎根。

扎入市区外,NITORI同步进行着出海计划。2007年,NITORI海外1号店落在台湾高雄,且保持着年均3家增速。不料,台湾前5年,累计损失近20亿元,差点落荒而去,终在加密门店和提效供应链后,立稳脚跟。

台湾店 图片来源/Wikipedia

2012年,NITORI台湾转亏为盈,外拓的眼光投向更广阔的全球市场。2013年,进军美国市场;次年,入局中国内地市场。

可这个度过了3个转折期,30年业绩连涨,彻底甩开了宜家“身登青云梯”的家居巨头,却迷失在了华夏之地。

02

中国失意,押注日系mall难聚人气

NITORI中国内地之行,起点在武汉。2014年,其首店落户武汉徐东商圈群星城。

首店落成前,NITORI做足了踩盘工作。先是2004年,在上海开“平湖物流中心”,接着2007年去惠州设“惠州物流中心”。

可这场长达十年的铺垫,换来的是个“迟到者”标签。彼时,以新中产为“猎物”的日系品牌们,日子不好过。扛不住的MUJI,无奈进行了中国首次降价行动。

同期,扎根中国16载的宜家,以16个“蓝盒子”风靡在北上广深、重庆、成都、武汉,大连、沈阳。

图片来源/iyunying

环境不善,对手凶猛,悄悄落在武汉的NITORI,在零售圈溅起的水花过小。没能一炮而红,而往后新店的落址、门店选品及品牌宣传,同样难言惊艳。

1、偏爱日系购物中心,客群够但曝光率低

复盘NITORI中国6年选址,会发现与日系mall的中国开店路径高度重叠。

据商业地产头条统计,NITORI 40家店铺(后关闭4家)中,入驻日系购物中心占比达1/3。其中,有13家开在永旺梦乐城,占永旺梦乐城总项目数的(21)超过六成;1家落户伊藤洋华堂。

而NITORI深度绑定的永旺梦乐城,所处的商圈氛围、周边商业配套,待继续提升。

以武汉为例,有3家NITORI店铺入驻了永旺梦乐城,其中两家梦乐城所在商圈综合指数排名中等偏下水平:金桥项目所在的石桥商圈,排名第10;经开项目所在商圈排名25。

数据来源/NITORI官网、赢商大数据制图/商业地产头条

再从全国来看,NITORI入驻的13个永旺梦乐城项目,周边的1公里的写字楼、住宅小区数都不少,家庭型客群基数够,但这些家居消费力却未能精确传导到NITORI门店。

数据来源/赢商大数据制图/商业地产头条

这也就意味着,作为一个“新品牌”,NITORI缺少足够曝光率。没有流量,没有销售,正常现状。虽然一部分永旺梦乐城所处的商圈商业氛围不佳,但NITORI仍保持与之合作。2018年底,还跟着永旺开出了天津中北店。

2、避开宜家,押注新mall风险高

初入中国时,郊区店的市场多被宜家抢占。于是乎,NITORI选择开进市区购物中心,规避竞争,同时占领宜家尚未涉足的市场。

乍眼看,是个正确抉择,但结果却不尽如人意。很大程度上,NITORI进驻的购物中心们要背锅。

图片来源/withnews

从开业时间来看,NITORI选址的购物中心多为新项目,开业时间在2014年之前的只有8个。勾勒着与新项目共成长蓝图,NITORI选的商圈中“明星项目”屈指可数。

以NITORI大本营武汉为例,据赢商大数据监测,只有江汉路商圈的聚客能力指数在8以上,(9~10为优秀,7~8为良好),徐东、江城大道、古田商圈的聚客能力指数都在及格线之下。

数据来源/赢商大数据制图/商业地产头条

NITORI门店数量第二的城市是上海,除了徐家汇和四川北路商圈排进上海TOP15,其他都排名中下。

值得注意是,即便是落在排名靠前的商圈,对比圈内其他项目,NITORI选的商场整体竞争力亦不突出。在全上海排名第五的商圈四川北路,NITORI落地的上海ist艾尚天地在商圈内排名第六。

图片来源/赢商大数据

当然,在狭路与宜家相逢时,一如在宁波、南通和苏州等城市,NITORI同样不占优。在苏州市高新区,NITORI所在的永旺和宜家对街相望,距离几分钟脚程,开业时间相差一年,而大众点评上的236条和4300条评论数,直观显示出二者人气之差距。

3、门店小体验差,电商、本土对手强势挤压

不同于宜家大店,面积动辄上万,NITORI购物中心店门店多在2000-3000平米。

强体验感,是宜家聚客之道。周末时光,一家老少,样板间坐坐,瞅瞅锅碗瓢盆,再去餐饮来份可续杯的美食,这是NITORI当下难以复制的。

图片来源/Brett Kwong

囿于空间限制,NITORI门店展示的商品受限,且多为小物件,与此同时会压缩体验区面积,以求门店坪效最大化。

如此布局,难免给一些消费者留下“店面陈列和装修,都有廉价感”品牌印象,严重影响到店复购。而当顾客将眼光投向电商时,NITORI要面对的更是海量竞争,毕竟家居杂货、小物件可替代品多。

此外,本土家居家具品牌,诸如红星美凯龙也开始拥抱电商,进行转型。本土杂货品牌NOME等的崛起,都在一定程度上压缩了NITORI的生存空间。

图片来源/NOME官网

比体验和品类,拼不过宜家,杂货、小品类有NOME等的围堵,NITORI在中国的发展可谓是夹缝中求生存。继去年宜家开设淘宝旗舰店惊起讨论声一片之后,NITORI今年4月也入驻了京东,目前有粉丝34万,而淘宝旗舰店则显示“清空”。

4、“上新了也不知道”,营销推广掉链子

无论是选址、选品,NITORI攻占中国的头号难题,可归结为“没人气”。

进击的NITORI,来了中国,拓店慢节奏,营销忒“佛系”。在年轻人日活最高社交场,宜家微博粉丝178万,更新1.8万条;NITORI粉丝13万,更新356条。

更新频率看,以10月为例,截止发稿日,宜家平均每天更新5~6条微博,而NITORI10月共更新3条。后者似乎对数字“3”格外中意,连微信公众号和抖音都保持着这个更新率。

图片来源/流通新闻

名气不大,营销不多,NITORI在日本走的可不是这个路子。

在电商不甚发达的日本,NITORI零售圈线上线下一体运营“鼻祖”,大玩“数字化会员”,并于2014年上线APP。据华泰证券研究,截止2019年2月,NITORI移动端日本的使用者约350万人。

广告宣传,也是NITORI日本营销大法。2005年,接管PUBLIC CENTER经营权,开始广告代理业务,通过报纸夹页广告、商品目录和电视等大众传媒,进行“物超所值”大促宣传,强化“整体搭配家居企业”形象。

亲测“门店即广告”的它,为迅速铺开日本市场,打响知名度,还见缝插针推出“多主题、多业态”概念店—— DECO HOME 店和小型 NITORI EXPRESS 店,以及大型购物中心,活跃在日本大众生活的各个层面。

图片来源/流通新闻

不想在中国继续做“被低估的王者”,不想继续被吐槽“闻所未闻,见所未见”,NITORI始终缺一个爆红的机会,只是在门头加上中文标识,这远远不够。

不在佛系中爆发,它就会在佛系中消亡。