据IPO早知道消息,融创服务控股有限公司(以下简称“融创服务”)将于今日(11月6日)开启香港IPO簿记并进行路演,目标筹资10亿美元,汇丰和摩根士丹利担任联席保荐人。

融创服务据称计划发行6.9亿股股份,招股区间介于10.55港元至12.65港元,将于下周一(9日)至下周四(12日)公开招股,并预计11月19日正式挂牌。

此次融创服务引入腾讯、IDG资本、高瓴资本及雪湖资本4名基石投资者,分别认购1.5亿美元、1亿美元、6000万美元及6000万美元。

从8月6日交表,到10月26日通过聆讯,融创服务前后用时不足3个月,创下年内物企赴港上市最快的时间纪录。如今诸多明星机构的加盟,一切均反映资本市场对这样一只投资标的的看好。

IPO早知道认为,融创服务具有雄厚的股东背景、广泛的物业组合以及强大的品牌效应,三项共同构成其资本加持的源泉。

顾名思义,融创服务与国内第四大开发商融创中国(01918.HK)有着某种联系。招股书披露,融创中国通过全资子公司融创服务投资和融享持有融创服务100%权益,分拆及上市完成后,融创中国仍将拥有其不少于50%权益,而融创服务仍是融创中国的附属公司。

融创服务股权结构(来源:招股书)

背靠融创中国,融创服务可以通过承接其开发项目实现内生式增长,这在马太效应愈加明显的房地产市场无疑受益不少。加之,融创中国的土储多位于一二线城市,意味融创服务更能享受区位优势带来的溢价。

浸淫物业管理服务逾16年,目前融创服务已将业务版图扩展至中国29个省、自治区及直辖市的127个城市。于2020年6月30日,融创服务的合约总建筑面积达2.32亿平方米,同日在中国管理660处物业,在管总建筑面积达1.05亿平方米。

其中,住宅物业、商业物业、城市公共及其他物业的在管建筑面积分别为7740万平方米、1390万平方米及1410万平方米,分别占在管总建筑面积的73.4%、13.2%及13.4%。特别地,融创服务的合约在管比高达2.21倍,潜在的可预见管理规模很大。

而在今年5月8日,融创服务收购开元物业管理的控制性权益,进一步扩大管理规模、丰富在管物业类型,并提升获取不同来源服务委聘的市场拓展能力、巩固其市场地位。

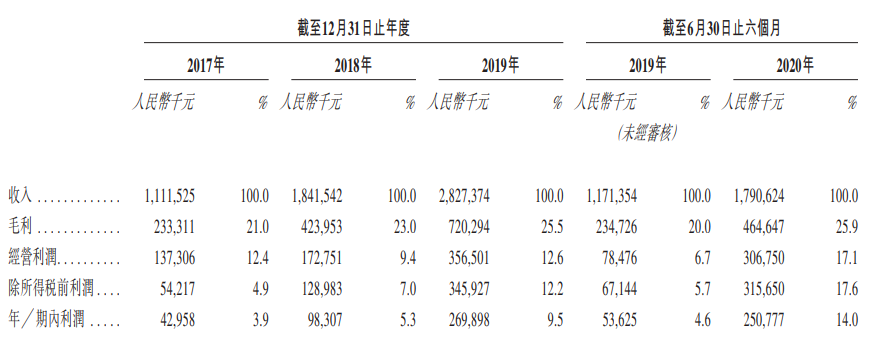

相对庞大的体量确保了业绩兑现,融创服务的财务业绩亦是相当出彩。其的收入由2017年的11.12亿元增长至2018年的18.42亿元,并进一步增长至2019年的28.27亿元,两年间的年复合增长率为59.5%;利润增长更胜一筹,以150.7%的年复合增长率从2017年的4300万元增长至2019年的2.70亿元,足足增加5.27倍。

融创服务利润表(来源:聆讯后资料)

而在疫情之下,物业管理价值愈加凸显,融创服务更是迎来业绩的集中爆发。其在2020年上半年实现营收17.91亿元、实现利润2.51亿元,分别同比增长52.9%及367.6%。

根据中国指数研究院的资料,2019年融创服务的整体增长率(按在管建筑面积、合约建筑面积、收入及利润的平均年增长率计算)为94.1%,与2019年大型物业服务百强企业相比,排名第一。

融创服务致力于提供高品质的服务,于2020年6月30日,其整体平均物业管理费约为每月每平方米3.03元,其中住宅物业平均物业管理费约为每月每平方米2.70元,而非住宅物业平均物业管理费约为每月每平方米7.72元。

在融创服务已签约的住宅物业管理项目中,位于一线城市的八个项目收取的平均物业管理费均超过每月每平方米5.0元,位于新一二线城市的108个项目收取的平均物业管理费均超过每月每平方米3.0元。而在2019年末,融创服务年度物业管理服务合同续约率高达99.7%。

根据赛惟咨询的调查,2019年融创服务的客户满意度高达90分,远高于73分的行业平均水平,达到了行业标杆水平。此外,融创服务亦位列「2019年中国物业服务品质领先品牌Top 3」,并荣获「2019年中国物业服务专业化运营领先品牌企业」以及「2018年中国物业服务特色品牌企业-高端物业服务」等多项广受认可的奖项和荣誉。